概述

《信托公司集合资金信托计划管理办法》由中国银行业监督管理委员会(现为中国银行保险监督管理委员会,简称“银保监会”)制定并发布,其核心目标是:

(图片来源网络,侵删)

- 规范业务行为:明确集合资金信托计划的设立、募集、管理、运用和清算等全流程的监管要求。

- 保护投资者利益:通过合格投资者制度、信息披露、风险揭示等机制,确保投资者在充分了解风险的前提下做出投资决策。

- 防范金融风险:限制信托资金的投资范围和比例,防止资金违规流入房地产、地方政府融资平台等敏感领域,维护金融稳定。

核心要点解读

以下是《办法》中的几个关键规定和概念:

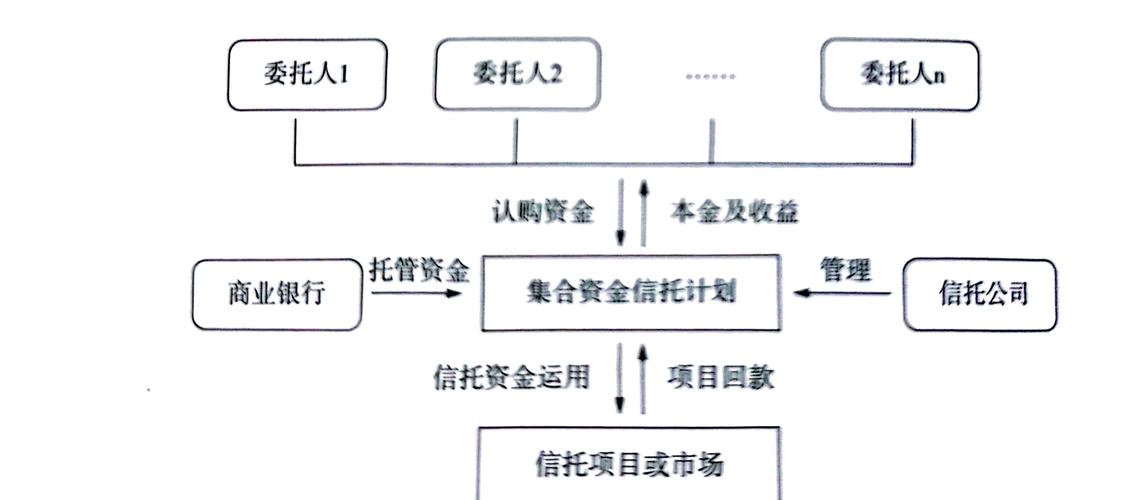

什么是集合资金信托计划?

《办法》第二条给出了明确定义:

集合资金信托计划,是指信托公司担任受托人,按照委托人意愿,为受益人的利益,将两个以上(含两个)委托人交付的资金进行集中管理、运用或处分的资金信托业务活动。

就是信托公司把多个投资者的钱“集合”起来,形成一个统一的资金池,然后按照既定的投资策略进行投资。

(图片来源网络,侵删)

合格投资者制度

这是保护投资者的第一道防线,也是《办法》最核心的规定之一。

-

定义:合格投资者是指具备相应风险识别和承受能力,投资于单只信托产品不低于一定金额且符合下列条件之一的单位和个人:

- 个人投资者:

- 金融资产要求:投资单只信托产品的最低金额不少于100万元人民币。

- 收入要求:个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明。

- 收入要求:最近三年个人年均收入超过20万元人民币,或家庭合计年均收入超过30万元人民币,且能提供相关收入证明。

- 机构投资者:

- 净资产不低于1000万元人民币的法人单位。

- 依法设立并备案的投资计划(如基金、券商资管等)。

- 个人投资者:

-

意义:这个制度将风险承受能力较弱的普通投资者排除在外,确保参与信托投资的客户具备一定的风险识别能力和经济实力,能够理解信托产品的高风险特性。

信托计划的设立与募集

-

人数限制:

(图片来源网络,侵删)

(图片来源网络,侵删)- 单个信托计划的自然人人数不得超过50人。

- 合格的机构投资者数量不受限制。

- 这是为了避免信托计划变相公募化,防止向不特定公众募集资金。

-

募集期限:

- 信托公司推介信托计划,期限不得超过60天。

- 信托计划成立前,资金只能存入专用账户,不得动用。

-

最低募集金额:

- 信托计划最低募集金额不得低于人民币1亿元(财产信托除外)。

- 这是为了确保信托计划有足够的规模来支撑其管理成本和投资运作。

资金运用范围与限制

《办法》对信托资金的投资方向有严格规定,体现了“穿透式监管”和“去通道化”的思路。

-

禁止性规定(“红线”):

- 不得向他人提供担保。

- 不得向金融机构发放贷款(但信托公司作为受托人,可以发放信托贷款)。

- 不得承诺信托资金不受损失或保证最低收益(这是刚性兑付的明确禁止)。

- 不得进行实业投资(但法律法规另有规定的除外)。

-

主要投资领域(“白名单”):

- 金融产品:可以投资于银行存款、债券、货币市场基金、固定收益类金融产品等。

- 债权类资产:可以发放信托贷款,这是传统信托业务的重要模式。

- 权益类资产:可以投资于上市公司股票、非上市公司股权等。

- 其他:如房地产投资信托基金、基础设施投资等。

-

集中度限制(风险分散原则):

- 单一客户:信托公司管理所有信托计划持有的单一上市公司股票,不得超过该上市公司总股本的10%。

- 单一项目:信托公司管理所有信托计划投资于单一未上市企业股权的,该企业的股权不得超过该企业总股本的50%。

- 关联交易:严格限制信托公司运用信托财产与其固有财产进行交易,或与关联方进行交易,必须确保公允性,并充分披露。

信息披露与风险揭示

- 募集阶段:信托公司必须向投资者充分揭示信托计划的风险,包括但不限于市场风险、信用风险、流动性风险等,并提供完整的信托合同、说明书等文件。

- 存续期间:信托公司应定期向投资者披露信托计划的净值、投资运作情况、重大事项等信息,通常至少每季度披露一次。

- 清算阶段:信托计划终止后,应向投资者披露清算报告。

受托人(信托公司)的责任

- 忠实义务:必须为受益人的最大利益处理信托事务,不得利用信托财产为自己谋取利益。

- 审慎义务:必须尽职管理,采取有效措施防范和控制风险。

- 分别管理:必须将信托财产与固有财产、不同信托计划的财产分别管理、分别记账。

《办法》的演变与影响

-

“资管新规”的统一影响: 2025年发布的《关于规范金融机构资产管理业务的指导意见》(即“资管新规”)对整个资管行业(包括信托)进行了顶层设计,信托行业随后出台了《关于规范信托公司信托业务分类的通知》等配套文件,对《办法》进行了细化和补充。

- 打破刚性兑付:“资管新规”明确要求资管产品实行净值化管理,彻底打破了信托的“刚性兑付”神话,投资者自负盈亏成为常态。

- 消除多层嵌套:限制资管产品的通道业务,要求信托回归“受人之托,代人理财”的本源,主动管理能力成为信托公司的核心竞争力。

- 统一监管标准:信托产品的杠杆水平、信息披露要求等与其他资管产品(如银行理财、券商资管)趋于一致。

-

对信托行业的影响:

- 业务转型:信托公司被迫从传统的“通道业务”、“房地产融资”等模式,转向服务信托、资产证券化、家族信托、股权投资等真正体现“受托人”价值的业务领域。

- 风险出清:一系列监管政策加速了行业风险出清,部分高风险、不合规的业务被压缩,行业整体更加健康、规范。

- 分化加剧:拥有强大主动管理能力、品牌优势和资源禀头的信托公司将在竞争中胜出,而依赖通道业务的中小信托公司面临巨大生存压力。

《信托公司集合资金信托计划管理办法》及其后续的监管政策,共同构成了中国信托业务的基本框架,它深刻地改变了信托行业的生态:

- 对投资者而言:虽然失去了“刚性兑付”的保护伞,但合格投资者制度、严格的信息披露和净值化管理,使得投资环境更加透明、公平,风险与收益更加匹配。

- 对信托公司而言:告别了“野蛮生长”的时代,进入了依靠专业能力、合规经营和差异化竞争的新阶段。

- 对金融市场而言:信托回归本源,更好地服务于实体经济,成为多层次资本市场的重要组成部分,同时系统性金融风险也得到了有效控制。

对于任何希望投资信托产品的人来说,理解《办法》的核心精神,特别是合格投资者标准、投资范围限制、净值化管理和风险自担原则,是做出明智投资决策的前提。