固定资产投资是中国经济增长的重要引擎,也是观察经济运行状况的关键先行指标,下面我将从核心概念、最新数据、主要特点、结构分析、面临挑战和未来展望六个方面进行详细解读。

(图片来源网络,侵删)

核心概念:什么是固定资产投资?

固定资产投资是指建造和购置固定资产的经济活动,这些资产包括:

- 厂房、仓库等生产性建筑。

- 住宅、公寓等居住性建筑。

- 机器、设备、工具、器具等生产工具。

- 道路、桥梁、水利、电力等基础设施。

统计范围:它涵盖了计划总投资500万元人民币及以上的固定资产投资项目,这个“500万”的门槛非常重要,意味着它主要反映的是大型、中型的投资项目,是经济中的“主力军”。

重要性:

- 经济增长的“三驾马车”之一:与“消费”和“出口”并列,是拉动中国GDP增长的核心动力。

- 产能和供给的基础:直接决定了未来的生产能力和服务供给水平。

- 就业的稳定器:大规模基建和制造业投资能创造大量就业岗位。

- 经济结构的“晴雨表”:投资的结构变化(比如从房地产转向高新产业)反映了经济结构的转型升级。

最新数据(以国家统计局2025年及2025年1-2月数据为例)

为了直观理解,我们先看最新的关键数据。

(图片来源网络,侵删)

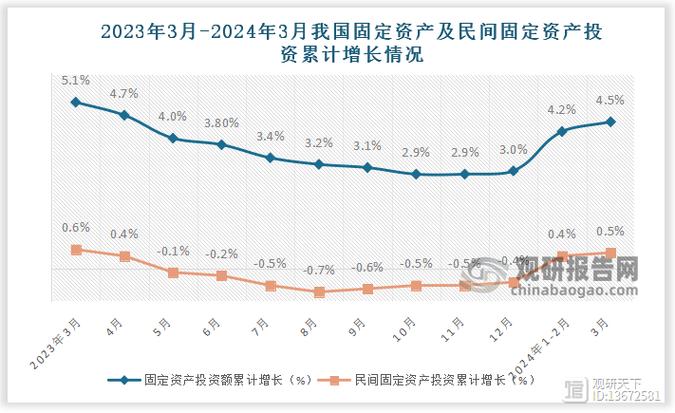

2025年全年数据:

- 总量:全年全国固定资产投资(不含农户)达到 572,154亿元人民币。

- 增速:同比增长 0%,这个增速低于疫情前(如2025年的5.4%)的水平,也低于5%左右的预期目标,显示投资动能有所放缓。

2025年1-2月数据(开局情况):

- 总量:全国固定资产投资(不含农户)达到 50,836亿元人民币。

- 增速:同比增长 2%,扣除价格因素后,实际增长 3%。

- 解读:2025年初的增速(4.2%)略高于2025年全年(3.0%),显示出投资活动在年初有所企稳,但4.2%的绝对增速仍处于历史较低水平,表明经济复苏的基础尚不牢固。

主要特点与趋势分析

从近年数据中,我们可以观察到以下几个显著特点:

增速持续放缓,进入“平台期”

(图片来源网络,侵删)

- 过去十年,固定资产投资增速从两位数(如2011年23.8%)一路下滑至目前的4%左右,这表明中国经济从高速增长转向高质量发展,投资驱动增长的模式正在减弱。

投资结构发生深刻变化 这是当前最核心的特征,体现了经济的转型升级:

-

制造业投资成为“压舱石”:

- 特点:增速最快、韧性最强,2025年制造业投资增长 5%,高于整体投资增速。

- 原因:国家大力推动“新型工业化”,鼓励技术改造、设备更新,特别是在高技术制造业领域(如新能源、新材料、高端装备制造)投资非常活跃,这反映了产业升级的内在需求。

-

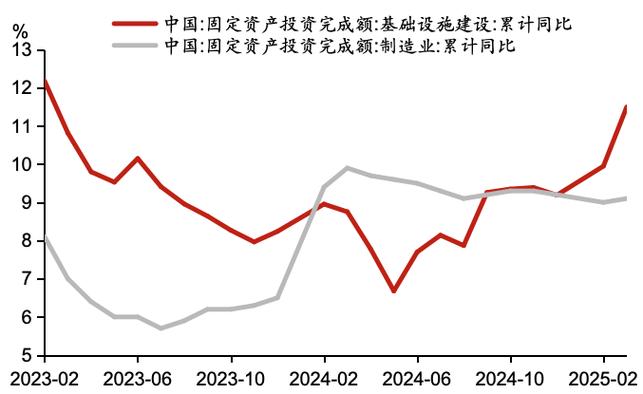

基础设施投资(“基建”)保持稳健:

- 特点:增速平稳,是政府逆周期调节的重要工具,2025年增长 2%。

- 原因:地方政府通过专项债、PPP等方式,持续在交通、水利、能源、城市更新等领域发力,以对冲经济下行压力。

-

房地产开发投资持续低迷,是主要拖累项:

- 特点:增速为负,是投资放缓的最主要原因,2025年房地产开发投资下降 6%。

- 原因:受市场信心不足、房企债务风险、销售端疲软等多重因素影响,房企投资意愿和能力都大幅下降,这是当前中国经济面临的最大挑战之一。

民间投资信心不足

- 特点:民间投资占整体投资的比重超过一半,但增速持续低于整体水平,2025年民间投资增长 4%。

- 原因:主要受房地产行业拖累(民企是房地产开发的主力),同时部分行业(如平台经济)政策调整预期,以及对未来经济前景的担忧,导致民营企业投资意愿偏谨慎。

高技术产业投资引领增长

- 特点:在制造业投资内部,高技术产业是增长最快的部分。

- 2025年,高技术制造业投资增长 5%。

- 高技术服务业投资增长 2%。

- 领域:主要集中在电动汽车、太阳能电池、锂电池等“新三样”产业,以及航空航天、医疗设备、信息技术等领域,这清晰地展示了中国经济向创新驱动转型的方向。

分领域详细构成

为了更清晰地理解,我们将投资主要分为三大领域:

| 投资领域 | 2025年增速 | 主要构成 | 特点与趋势 |

|---|---|---|---|

| 基础设施投资 | +8.2% | 交通运输、仓储和邮政业;电力、热力、燃气及水的生产和供应业;水利、环境和公共设施管理业。 | “稳增长”的主力,由政府主导,资金来源有保障,但对地方财政压力较大。 |

| 制造业投资 | +6.5% | 采矿业;制造业;电力、热力、燃气及水的生产和供应业。 | “转型升级”的核心,内生动能最强,尤其是高技术制造业,是未来的增长点。 |

| 房地产开发投资 | -9.6% | 住宅楼、办公楼、商业营业用房等。 | “主要拖累项”,受市场周期和政策调控影响大,目前处于深度调整期,是经济复苏的最大不确定性。 |

面临的挑战与制约因素

- 房地产风险尚未出清:房企债务问题、购房者信心不足、销售市场疲软等问题仍在持续,短期内难以根本扭转,继续拖累相关产业链(如建材、家电)的投资。

- 地方财政压力巨大:基建投资高度依赖地方政府融资(如专项债),但地方土地出让收入锐减,债务负担沉重,制约了其进一步投资的能力。

- 民间投资信心有待提振:如何改善营商环境、稳定政策预期、拓宽投资渠道,是激发民间投资活力的关键。

- 产能过剩与需求不足的矛盾:部分传统行业存在产能过剩,而居民消费需求又相对疲软,导致投资回报率下降,抑制了投资意愿。

未来展望与政策方向

展望未来,固定资产投资将呈现以下趋势:

- 政策支持将持续加码:为稳定经济增长,政府将继续通过发行超长期特别国债、增加专项债额度、推动设备更新和消费品以旧换新等方式,支持基建和制造业投资。

- 结构优化是主线:

- 制造业:将继续作为核心抓手,重点投向战略性新兴产业和传统产业技术改造。

- 基建:将从“铁公基”(铁路、公路、基础设施)转向新型基础设施(5G、数据中心、人工智能)和民生补短板(保障性住房、城市更新、农村水利)。

- 房地产:政策将围绕“防风险、保交楼、促转型”展开,目的是实现软着陆,而非刺激其再次过热,保障性住房、“平急两用”公共基础设施建设、城中村改造将是新的发力点。

- 民间投资是关键变量:政府将出台更多实质性政策,破除市场准入壁垒,保护产权,稳定预期,努力让民营企业“敢投、愿投、能投”。

- 增速或温和回升:在政策托底和结构优化的共同作用下,2025年固定资产投资增速有望温和回升,但受制于房地产的拖累和整体经济环境,重回高速增长的可能性不大,大概率会维持在4%-5%的温和区间。

中国的固定资产投资正处在一个“总量放缓、结构优化”的关键转型期,它不再是过去那种“大水漫灌”式的粗放增长,而是更多地服务于高质量发展的战略目标。制造业(尤其是高技术领域)和基建成为新的增长引擎,而房地产则处于深度调整和风险化解阶段,投资的活力将更多地取决于技术创新、产业升级和民间信心的恢复。