核心比喻:两套仪表盘

为了方便理解,我们可以把一个公司想象成一架飞机:

(图片来源网络,侵删)

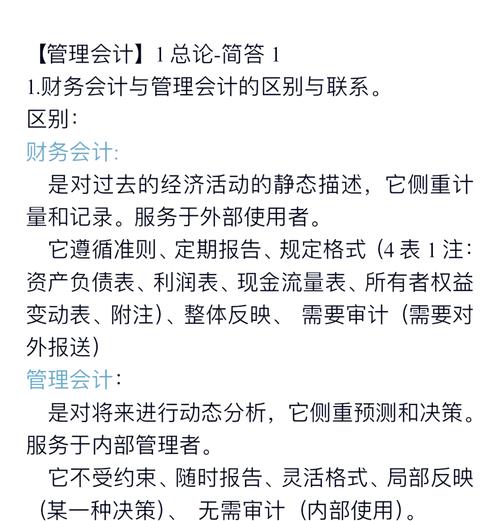

- 财务会计 就像是飞机的 “主仪表盘”,它向飞行员(所有者、投资者、银行等)和空中交通管制局(政府监管机构如税务局、证监会)报告飞机当前的整体状态:飞行高度、速度、燃油余量、引擎温度等,这些数据必须精确、标准、合规,是决定飞机能否继续飞行的法律依据。

- 管理会计 则像是飞机的 “导航系统和副驾驶仪表”,它为飞行员和机组人员(公司管理层)提供更深入、更灵活的信息:哪条航线最省油?哪个引擎效率最高?前方是否有风暴需要规避?乘客满意度如何?这些信息用于帮助飞行员做出最佳决策,让飞机飞得更安全、更经济、更高效。

详细区别

以下从多个维度对两者进行详细对比:

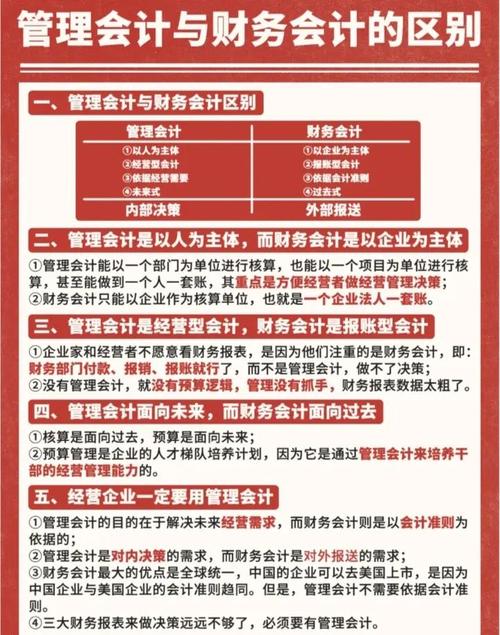

| 维度 | 财务会计 | 管理会计 |

|---|---|---|

| 目标与服务对象 | 对内对外,主要对外 向外部利益相关者(如投资者、债权人、政府、供应商)提供信息,帮助他们做出投资、信贷等决策。 |

对内,主要对内 为内部管理者(如CEO、部门经理、项目经理)提供信息,帮助他们进行规划、控制、决策和业绩评价。 |

| 核心原则 | 必须遵循会计准则 严格遵守《企业会计准则》(或国际财务报告准则IFRS、美国通用会计准则GAAP),确保信息的可比性、可靠性和一致性。 |

灵活,无强制规定 不强制遵循会计准则,强调相关性、及时性和有用性,只要对管理者决策有帮助,可以采用任何方法。 |

| 信息特征 | 客观、精确、历史性 数据必须客观、可验证,主要反映过去已经发生的经济活动(历史成本原则)。 |

灵活、估计、未来导向 数据可以是估计、预测的,主要服务于现在和未来的规划与决策(如预算、成本预测)。 |

| 与格式 | 标准化、格式化 固定,主要包括“三表”:资产负债表、利润表、现金流量表,以及所有者权益变动表和财务报表附注,格式统一。 |

多样化、定制化 灵活多样,没有固定格式,根据管理需求,可以是成本分析报告、预算执行报告、部门绩效报告、项目盈利分析等。 |

| 法律效力与强制性 | 具有法律效力,强制要求 必须定期(如每季度、每年)编制和对外报送,是强制性的。 |

不具有法律效力,自愿性 根据内部管理需要随时编制,是非强制性的,不对外公开。 |

| 时间跨度 | 主要面向过去 主要报告过去一个会计期间(月度、季度、年度)的经营成果和财务状况。 |

面向过去、现在和未来 既分析过去(如成本差异分析),也关注现在(如控制成本),更侧重于未来(如编制未来预算和预测)。 |

| 核算范围 | 全面、完整 必须记录和反映企业所有能以货币计量的经济活动,不能有任何遗漏。 |

灵活、局部 只关注对管理决策有用的特定领域、部门或产品线,可以进行专题分析,如“某产品线的盈利能力分析”。 |

| 报告频率 | 固定、周期性 通常是月度、季度、年度报告。 |

非常灵活、高频 可以按天、周、月、季度甚至实时报告,以满足管理的即时需求。 |

紧密联系

尽管管理会计和财务会计在许多方面存在差异,但它们并非孤立存在,而是紧密联系、相辅相成的。

-

信息同源,服务一体

- 管理会计和财务会计的数据都源于企业相同的经济活动,财务会计记录了最基础、最原始的交易数据,而管理会计则是在这些数据的基础上进行加工、整理、分析和延伸。

- 例如:财务会计记录了生产A产品耗用了1000公斤原材料,花费了5000元,管理会计则进一步分析这1000公斤原材料的实际成本与标准成本的差异,并分析原因,为未来成本控制提供依据。

-

相互依存,互为补充

(图片来源网络,侵删)

(图片来源网络,侵删)- 财务会计的最终成果(如利润表)是管理会计进行业绩评价和预算编制的重要依据,管理层可以根据去年的利润情况来制定今年的利润目标。

- 管理会计的预算和预测是财务会计未来报告的基础和参照,实际发生的业绩会与预算进行比较,分析差异,这既是管理会计的核心职能,也是财务分析的重要组成部分。

-

最终目标一致

- 尽管服务对象和表现形式不同,但两者的最终目标都是为了提升企业的价值。

- 财务会计通过向外界展示真实、公允的财务状况,帮助企业获得融资、建立信誉,为企业的生存和发展创造良好外部环境。

- 管理会计通过优化内部管理、提高效率、控制成本,帮助企业增强核心竞争力,实现可持续发展。

- 可以说,财务会计是“面子”,管理会计是“里子”,两者共同构成了企业健康发展的基石。

| 财务会计 (Financial Accounting) | 管理会计 (Management Accounting) | |

|---|---|---|

| 一句话概括 | 对外报告的“历史记录员” | 对内决策的“导航系统” |

| 准则、合规、外部、历史、精确、法定 | 相关、灵活、内部、有用、自愿 | |

| 好比 | 飞机的主仪表盘(告诉外界飞机飞得怎么样) | 飞机的导航系统(告诉飞行员怎么飞得更好) |

财务会计回答了“我们过去做得怎么样?”,而管理会计回答了“我们未来该怎么做才能做得更好?”,一个优秀的企业,必须同时拥有这两套系统,并让它们高效协同运作。

(图片来源网络,侵删)