中国的对外直接投资在过去二十年里经历了爆发式增长,其行业分布也随着国内经济结构调整、全球价值链变化以及国家战略的推进而不断演变,总体来看,呈现出从资源导向向技术与市场导向,从传统行业向高附加值和高科技行业转变的趋势。

(图片来源网络,侵删)

以下是对中国对外投资主要行业分布的详细分析,并结合了最新的趋势和特点。

主要投资行业分布

根据中国商务部、国家统计局和国家外汇管理局联合发布的《年度中国对外直接投资统计公报》以及相关权威机构(如荣鼎集团 Rhodium Group)的数据,中国对外投资的行业分布可以归纳为以下几个核心板块:

租赁和商务服务业

这是中国对外投资存量中占比最高的行业,通常超过30%。

- 构成与目的:

- 金融控股与投资公司:许多大型国企和民营巨头(如中信、复星、安邦等)在香港或新加坡等国际金融中心设立子公司,作为其全球投融资的平台,这些地区拥有成熟的金融市场、低税率和自由的经济环境。

- 离岸贸易与总部经济:将设立在境外的子公司作为区域总部,负责管理全球供应链、市场开拓和资金调配。

- 专业服务:包括法律、会计、咨询等。

- 特点:这类投资具有较强的“资本输出”和“平台构建”性质,服务于其他实体产业的全球布局。

制造业

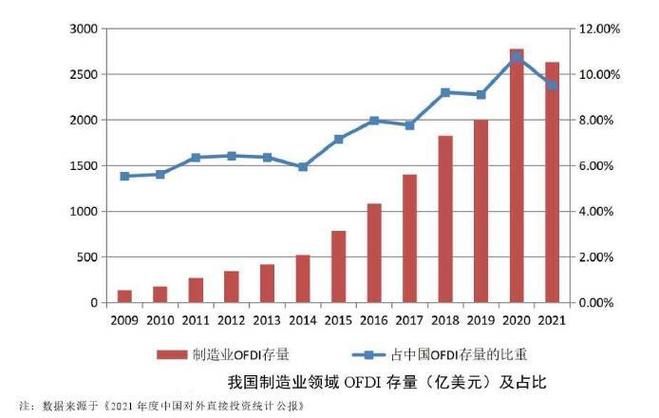

制造业是中国对外投资的传统强项和重要领域,近年来占比依然很高。

(图片来源网络,侵删)

- 构成与目的:

- 劳动密集型产业转移:如纺织服装、家具、玩具等,为规避国内劳动力成本上升,将生产基地转移到东南亚、南亚等地区。

- 市场导向型投资:为贴近目标市场,在欧美等发达国家和“一带一路”沿线国家建立生产基地,以规避贸易壁垒(如关税)、缩短供应链响应时间,汽车、家电、消费电子等领域的海外建厂。

- 技术获取型投资:通过并购或设立研发中心,获取发达国家的先进技术、品牌和管理经验,吉利收购沃尔沃、联想收购IBM PC业务等。

- 特点:从过去的“产能转移”逐步向“全球产业链整合”和“技术升级”转变。

批发和零售业

该行业投资存量也位居前列,是“走出去”战略的重要组成部分。

- 构成与目的:

- 建立全球销售网络:在海外建立贸易公司、展示中心和零售终端,直接面向海外消费者销售“中国制造”产品。

- 获取品牌渠道:通过并购海外成熟的零售品牌和渠道,快速进入当地市场,复星收购法国地中海俱乐部、物美收购英国Tesco的乐购便利店部分股权等。

- 特点:服务于中国商品和品牌的全球化,是连接生产与消费的关键环节。

采矿业

这是中国早期对外投资的重点领域,尤其是在2008年全球金融危机前后达到高峰。

- 构成与目的:

- 保障资源安全:为满足国内经济发展对能源、矿产资源的巨大需求,大规模投资于海外油田、天然气田、铁矿石、铜矿、铝土矿等。

- 典型代表:中石油、中石化、中海油、五矿集团、中铝集团等国有企业在澳大利亚、非洲、拉丁美洲和中东等地的大宗资源项目。

- 特点:投资规模巨大,项目周期长,与国家能源和资源安全战略紧密相关,近年来,随着国内经济转型和“一带一路”倡议的推进,其在总投资中的占比有所下降,但仍是重要一环。

信息传输、软件和信息技术服务业

这是近年来增长最快、最具活力的投资领域,体现了中国产业升级的方向。

- 构成与目的:

- 技术获取:投资或并购欧美发达国家的芯片、人工智能、大数据、云计算、网络安全等领域的初创公司或技术团队,以弥补国内技术短板。

- 市场拓展:中国的互联网巨头(如阿里巴巴、腾讯、字节跳动)通过投资、设立海外分部或应用本地化运营,积极拓展全球用户和市场。

- 数字基础设施:在“一带一路”沿线国家参与数据中心、海底光缆、5G网络等数字基础设施的建设。

- 特点:投资主体多为民营高科技企业,投资方式灵活,注重前沿技术和全球市场的布局。

建筑业

该行业投资与“一带一路”倡议高度相关。

(图片来源网络,侵删)

- 构成与目的:

- 工程承包带动投资:中国建筑企业在海外承揽大型基础设施项目(如港口、铁路、公路、电站、工业园区等),并常采用“工程+投资”的模式,不仅负责建设,还可能进行后续的运营和管理,从而带动对外直接投资。

- 重点区域:主要集中在东南亚、南亚、中亚、中东和非洲等“一带一路”沿线国家。

- 特点:投资与实体项目紧密结合,具有较强的经济和政治双重效应。

其他行业

- 科学研究和技术服务业:设立海外研发中心,进行前沿技术研究。

- 房地产业:主要集中在欧美发达国家的核心城市,用于商业地产、酒店和住宅开发,既是投资也是资产配置。

- 电力、热力、燃气及水生产和供应业:在“一带一路”沿线国家投资建设电站(尤其是水电、光伏等清洁能源)、电网等项目。

投资分布的主要特点与趋势

- 从资源到技术和品牌:早期以获取石油、矿产等自然资源为主,现在越来越注重获取先进技术、知名品牌、研发能力和全球营销网络。

- 从绿地投资到跨国并购:除了在海外新建工厂(绿地投资),通过并购(M&A)快速获取核心资源和市场份额成为重要方式,尤其是在高科技和消费品领域。

- 从国企主导到民企崛起:国有企业(特别是央企)在资源、能源、基建等领域的投资仍占主导地位,但以阿里巴巴、腾讯、字节跳动、华为、小米等为代表的民营高科技企业,在信息技术、互联网、消费电子等领域的对外投资日益活跃,成为新的增长引擎。

- 从“绿地建厂”到“平台化运营”:越来越多企业将海外子公司定位为区域总部、研发中心、结算中心和营销网络中心,进行全球资源的整合与配置。

- “一带一路”倡议的深刻影响:“一带一路”极大地推动了中国对沿线国家,特别是亚洲、非洲和东欧地区的投资,主要集中在基础设施、能源、通信和制造业领域,形成了新的投资热点。

- 服务业投资占比提升:随着中国经济向服务业主导转型,金融、信息技术、商务服务等服务业的对外投资占比持续提高,反映了产业结构在全球范围内的延伸。

中国对外投资的行业版图已经从单一的“世界工厂”模式,演变为一个多元化、多层次、高质量的全球布局,其核心逻辑是:在全球范围内优化资源配置,获取关键技术,开拓国际市场,并深度融入全球价值链,随着“双循环”新发展格局的深化,预计中国对外投资将继续向高技术、高附加值的服务业和先进制造业倾斜,同时更加注重投资的质量和可持续性。