根据中国《企业会计准则第2号——长期股权投资》,长期股权投资主要包括以下四种情形,这四种情形的共同点是,投资方对被投资单位具有重大影响或实施控制,其目的通常不是为了在短期内出售获利,而是为了长期持有,以获取战略利益、建立稳定合作关系或对被投资方施加影响。

(图片来源网络,侵删)

长期股权投资的四大核心构成

对子公司投资

- 定义:指投资方能够对被投资单位实施控制的投资。

- 控制:是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响其回报金额。

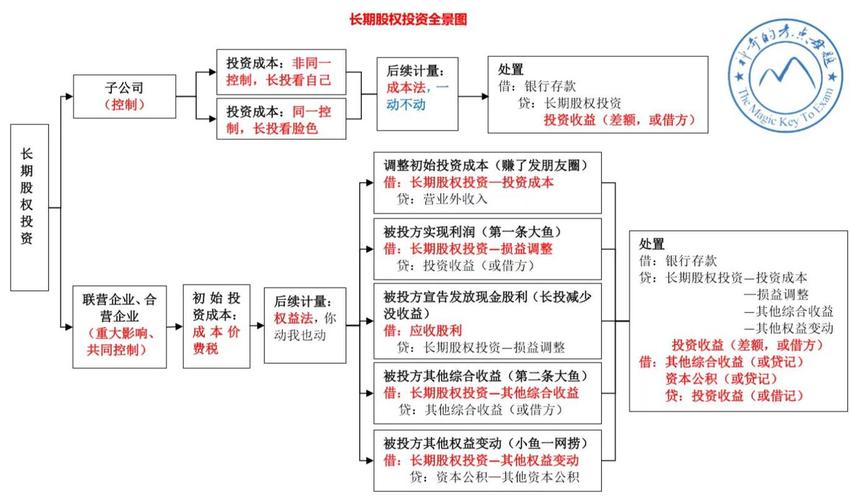

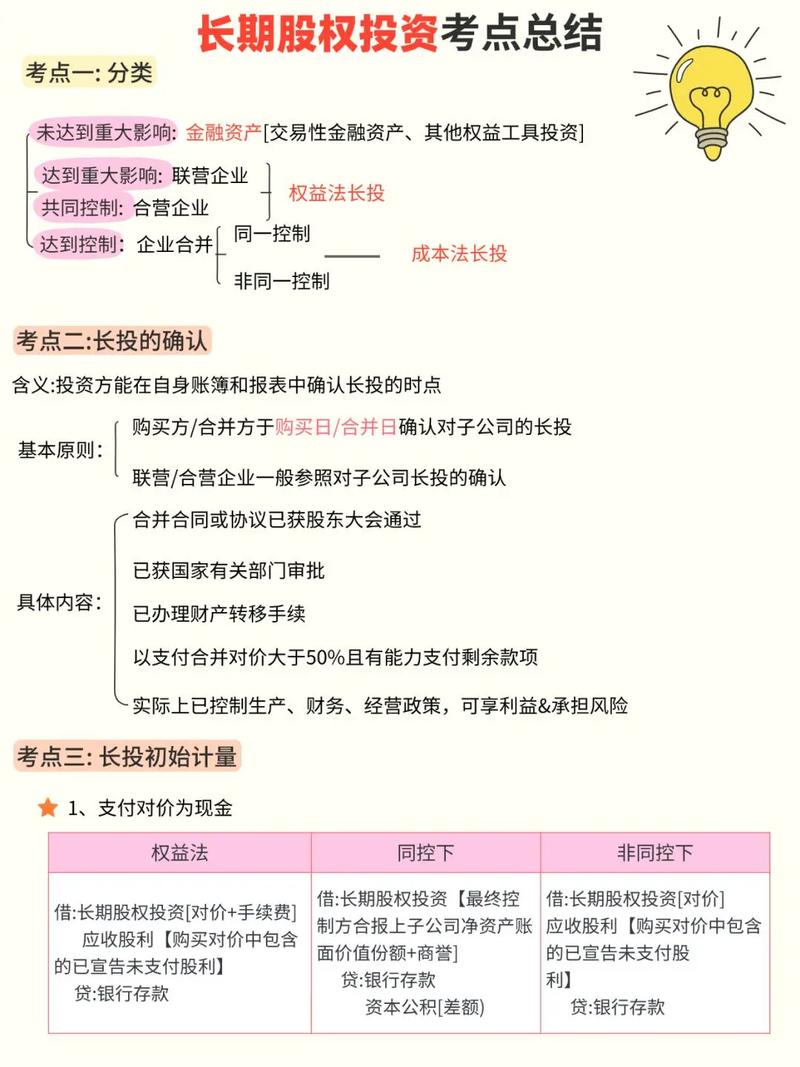

- 通俗理解:简单说,我能说了算”,投资方是母公司,被投资方是其子公司(持股比例通常在50%以上,或者虽不足50%但通过协议或公司章程等拥有实际控制权)。

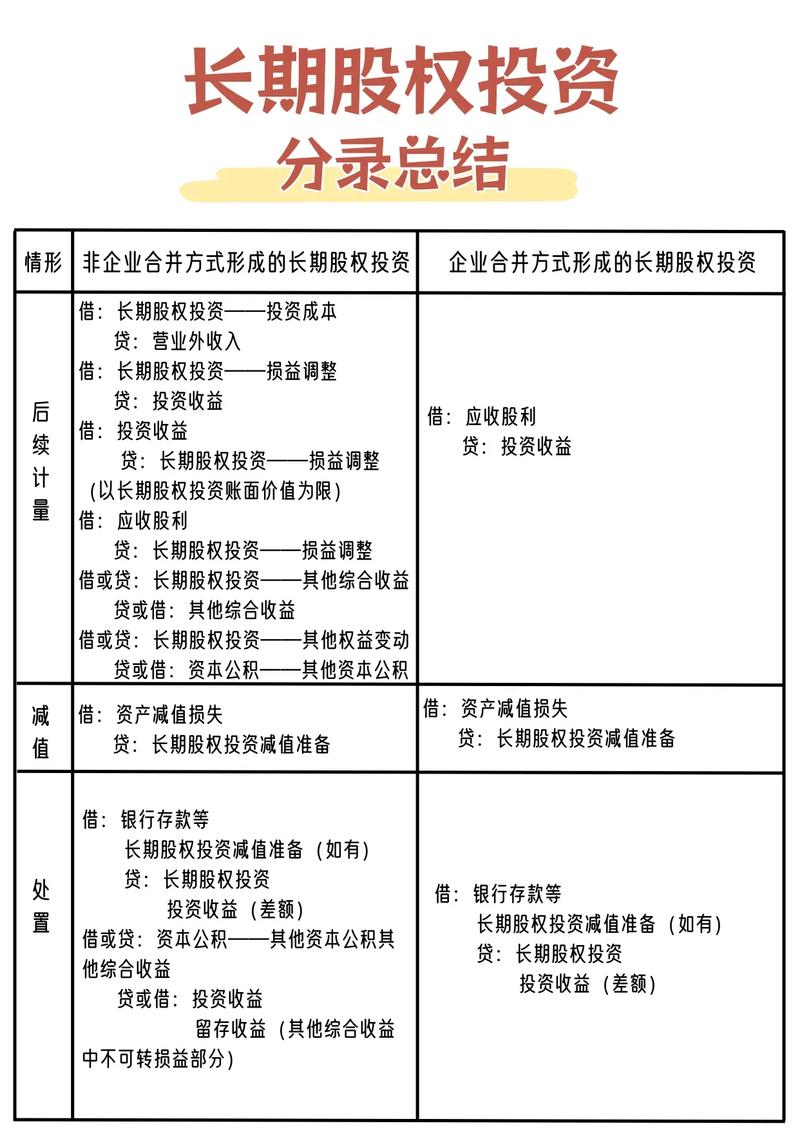

- 会计处理:在母公司的个别财务报表中,长期股权投资按成本法核算,在合并财务报表中,母公司需要将其对子公司的投资与子公司的所有者权益进行抵销,编制合并报表,以反映企业集团作为一个整体的财务状况。

对合营企业投资

- 定义:指投资方与其他投资方一同对被投资单位实施共同控制的投资。

- 共同控制:是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

- 通俗理解:大家一起说了算”,各方持股比例、投票权等通常相当,任何一方都无法单独做出决策,典型的例子是合营企业。

- 会计处理:采用权益法进行核算,投资方在被投资单位实现的净利润或发生的净亏损中,应享有或应分担的份额,确认为当期损益,并相应调整长期股权投资的账面价值。

对联营企业投资

- 定义:指投资方对被投资单位具有重大影响的投资。

- 重大影响:是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

- 通俗理解:我能参与决策,有发言权,但不能最终拍板”,通常指持股比例在20%至50%之间(这是一个经验判断比例,不是绝对标准),在董事会中派有代表、参与政策制定、与单位之间有重要交易等。

- 会计处理:与合营企业类似,也采用权益法进行核算,投资方需要根据被投资单位实现的净损益、其他综合收益以及所有者权益的其他变动,相应地调整长期股权投资的账面价值并确认投资收益。

企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资

- 定义:这是比较特殊的一种,指那些持股比例很低(通常低于20%),在公开市场上没有报价,且其公允价值无法可靠估计的股权投资。

- 通俗理解:我买了一点,但没什么话语权,也不能随时在股市上卖掉,也估不准值多少钱”,这种投资的目的纯粹是长期持有,获取股息或未来可能的增值。

- 会计处理:这种投资也采用成本法核算,只有被投资单位宣告分派的现金股利或利润时,投资方才确认为投资收益。

与其他投资类型的区别

为了更好地理解长期股权投资,可以将其与另外两种常见的股权投资进行区分:

| 投资类型 | 对被投资方的影响 | 持有目的 | 会计处理 |

|---|---|---|---|

| 长期股权投资 | 控制、共同控制、重大影响 或 无重大影响但公允价值无法可靠计量 | 长期战略持有,获取控制权、影响力或稳定回报 | 成本法 或 权益法 |

| 以公允价值计量且其变动计入当期损益的金融资产 | 无重大影响 | 短期交易,赚取差价 | 公允价值计量,变动计入“公允价值变动损益”或“投资收益” |

| 以公允价值计量且其变动计入其他综合收益的金融资产 | 无重大影响 | 长期持有,但目的是赚取股息或公允价值变动 | 公允价值计量,变动计入“其他综合收益” |

关键区别点:会计处理方法的核心区别在于投资方对被投资方的影响力程度,以及投资的公允价值能否可靠计量,影响力越大,会计处理就越复杂(权益法),旨在更真实地反映投资与被投资方之间的经济联系。

企业的长期股权投资主要包括:

- 子公司(控制)

- 合营企业(共同控制)

- 联营企业(重大影响)

- 其他无重大影响且公允价值无法可靠计量的股权(特殊情形)

这些投资是企业实现其长期发展战略、整合产业链、分散经营风险的重要财务手段,在财务报表中,它们通常列示在“非流动资产”项下的“长期股权投资”项目中。

(图片来源网络,侵删)

(图片来源网络,侵删)