我们可以将“本息保障”理解为“本金安全风险极低”的投资渠道,以下我将为您梳理和分类这些渠道,并分析其特点、风险和适用人群。

(图片来源网络,侵删)

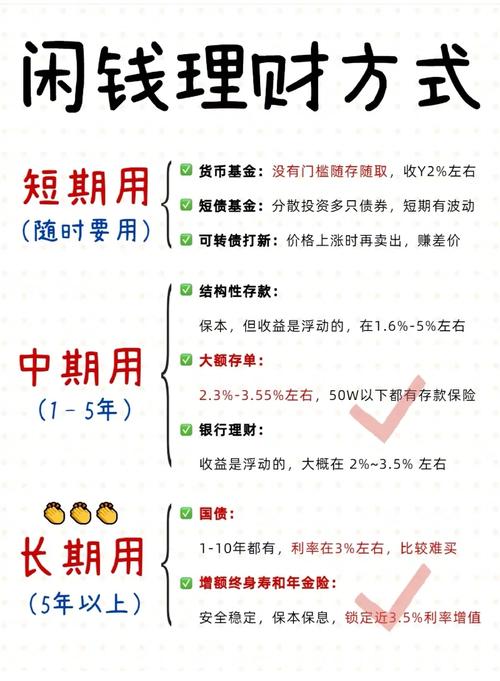

第一类:本金安全风险极低(最接近“本息保障”)

这类产品受到国家存款保险制度或类似隐性背书,是普通人资产配置的“压舱石”。

银行存款

这是最传统、最安全的理财方式。

-

产品类型:

- 活期存款:流动性最高,但利率最低(约0.2%-0.3%)。

- 定期存款:分为3个月、6个月、1年、2年、3年、5年等,利率高于活期,存入时利率就已锁定,不受后续降息影响。

- 大额存单:20万起存,利率通常高于同期限定期存款,且可转让,兼顾了收益性和一定流动性。

- 结构性存款:本金通常受保障(或部分保障),收益与利率、汇率、指数等标的挂钩,存在浮动,可能获得较高收益,也可能只有最低收益。

-

保障机制:

(图片来源网络,侵删)

(图片来源网络,侵删)- 《存款保险条例》:国家强制规定,单个储户在同一家银行的存款,50万元人民币本息以内的部分,受到全额保障,即使银行破产,这部分钱也会由存款保险基金偿付。

-

优点:

- 安全性最高:受国家法律保护。

- 操作简单:办理方便,易于理解。

-

缺点:

- 收益较低:利率普遍不高,难以跑赢通胀(购买力会缩水)。

- 流动性差:定期存款提前支取会按活期利率计算利息,损失较大。

-

适合人群:

- 风险厌恶型投资者。

- 短期内需要使用的备用金(如生活费、应急金)。

- 资产配置中的“安全垫”部分。

国债

由国家财政部发行,以国家信用为担保,被誉为“金边债券”。

(图片来源网络,侵删)

-

产品类型:

- 凭证式国债:类似定期存单,需去银行柜台购买,不可上市流通,但可提前兑取(会损失部分利息)。

- 电子式储蓄国债:通过网上银行或手机银行购买,每年付息,到期还本,也可提前兑取。

- 记账式国债:可在证券交易所上市交易,价格会波动,存在资本利得或亏损风险,不适合追求绝对安全的投资者。

-

保障机制:

- 国家信用:由国家主权信用背书,安全性极高,仅次于银行存款。

-

优点:

- 安全性高:信用等级最高。

- 利率优于定存:通常同期限利率高于银行定期存款。

- 免利息税。

-

缺点:

- 发行额度有限:需要“抢购”,不一定能买到。

- 流动性一般:提前兑取会损失利息,且需支付手续费。

- 发行周期固定:一年只有几次发行机会。

-

适合人群:

- 追求绝对安全,且能接受较低收益的投资者。

- 中长期(1-3年)不用的闲钱。

第二类:本金风险较低(非保本但风险可控)

这类产品不承诺保本,但由于投资标的的风险较低,整体风险可控,是目前银行理财市场的主流。

银行R1/R2级理财产品

“R1(谨慎型)”和“R2(稳健型)”是银行理财的风险等级。

-

产品类型:

- 主要投资于高信用等级的债券、存款、同业存单等固定收益类资产。

- 少部分可能投资于非标准化债权资产(信托计划等),但受到严格监管。

-

保障机制:

- 不承诺保本保息:这是打破刚性兑付后的新规。

- 风险较低:由于投资标的的安全性高,历史上出现亏损的概率极低,尤其是R1级产品,但理论上,在极端市场情况下(如债券大规模违约),存在本金损失的可能。

-

优点:

- 收益适中:通常高于同期银行存款和国债。

- 流动性较好:很多产品有开放期,可申赎。

-

缺点:

- 非保本:存在理论上的本金损失风险。

- 净值波动:产品净值会每日/每周更新,可能看到浮亏,需持有到期才能实现预期收益。

-

适合人群:

- 希望在稳健的基础上获得比存款更高收益的投资者。

- 对本金安全要求高,能接受极低风险的投资者。

第三类:本金有保障,但收益不确定或流动性受限

这类产品通过特殊设计,保障了本金,但收益或时间上做出了妥协。

保本型保险产品

主要是增额终身寿险和年金险。

-

产品类型:

- 增额终身寿险:保额和现金价值会随着时间复利增长,合同会明确写明现金价值的增长利率,这部分是写入合同的,本金”(已交保费)的安全性极高,可以通过减保或保单贷款来取用资金。

- 年金险:先交保费,到约定年龄(如60岁)开始定期(如每年)领取生存金,直至终身,生存金领取金额是确定的,但前期流动性极差。

-

保障机制:

- 保险合同法律效力:白纸黑字写入合同,受《保险法》保护,安全性极高。

-

优点:

- 安全性极高:合同锁定收益,不受市场波动影响。

- 锁定长期利率:在当前利率下行的大趋势下,能锁定一个长期的、复利增长的收益率。

- 兼具保障和传承功能。

-

缺点:

- 流动性极差:前几年退保会有较大损失,必须长期持有(通常10年以上)才能看到较好效果。

- 收益率计算复杂:需要仔细阅读现金价值表,理解IRR(内部收益率)。

- 前期退保损失大。

-

适合人群:

- 有长期(10-20年以上)不用的资金,如养老金、教育金规划。

- 高度厌恶风险,追求绝对安全和长期稳定增值的投资者。

重要提醒:如何识别“伪保本”骗局?

市场上充斥着各种“高收益、保本”的陷阱,请务必警惕以下特征:

- 承诺“保本保息”且收益畸高:年化收益超过8%,甚至承诺“月息1分”(年化12%),还声称绝对安全,这几乎100%是骗局。

- 模糊投资标的:说投资“海外项目”、“区块链”、“原始股”等,你根本看不懂钱去了哪里。

- 拉人头、搞传销:鼓励你发展下线,给你推荐奖励,这是典型的庞氏骗局特征。

- 资金进入私人账户:让你把钱转到某个个人银行卡或第三方支付平台,而不是正规的银行或证券账户。

- 过度营销和催促:催促你“限时优惠”、“名额有限”,不让你有思考和核实的时间。

总结与建议

| 投资渠道 | 安全性 | 收益性 | 流动性 | 适合人群 |

|---|---|---|---|---|

| 银行存款 | ★★★★★ | ★★☆☆☆ | ★★★☆☆ (定期) / ★★★★★ (活期) | 追求绝对安全,存放应急金、备用金 |

| 国债 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ | 追求安全,能接受低收益,中长期规划 |

| 银行R1/R2理财 | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | 希望稳健增值,能接受极低净值波动 |

| 保本型保险 | ★★★★★ | ★★★☆☆ | ★☆☆☆☆ | 长期资金规划,如养老、教育,追求绝对安全 |

给您的建议:

- 资产配置金字塔:将您的资金进行分层配置,最底层(最大比例)配置到存款、国债等绝对安全的资产;中间层配置到R1/R2级银行理财;只有在金字塔顶端的小部分资金,才考虑配置股票、基金等高风险产品。

- 明确资金用途:短期要用的钱,选活期/短期定存;中长期不用的钱,可以考虑国债、中长期理财或增额终身寿险。

- 调整心态:接受“收益与风险成正比”的客观规律,想要高收益,就必须承担相应的风险,追求“本息保障”,就要接受相对较低的收益。

- 持续学习:理财是一个持续学习的过程,多了解不同产品的底层逻辑,才能做出最适合自己的决策。

希望这份详细的梳理能帮助您找到最适合自己的“本息保障”型投资渠道。