什么是“应收股利”?

应收股利 是一个资产类会计科目,它核算的是企业应收取的现金股利或利润。

在长期股权投资的语境下,它特指投资企业(即持股方)根据被投资单位(即被持股方)的利润分配方案,已宣告但尚未实际发放的、属于投资企业的股利。

就是“钱已经说好了要给你,但还没到账”。

应收股利的产生与会计处理流程

应收股利的产生和会计处理可以分为三个关键时点:

被投资单位宣告发放股利时(确认应收股利)

当被投资单位(比如A公司)召开股东大会,决定并正式宣布要将一部分利润以现金股利的形式分给股东时,投资方(比如B公司,持有A公司股份)就需要在自己的账上进行处理。

核心逻辑:

- 这笔股利是B公司的一项资产(应收股利),因为它代表了一笔未来可以收回的现金。

- 这笔股利也是B公司对A公司投资收益的实现,或者说是投资成本的收回,具体如何处理,取决于长期股权投资的核算方法。

会计分录:

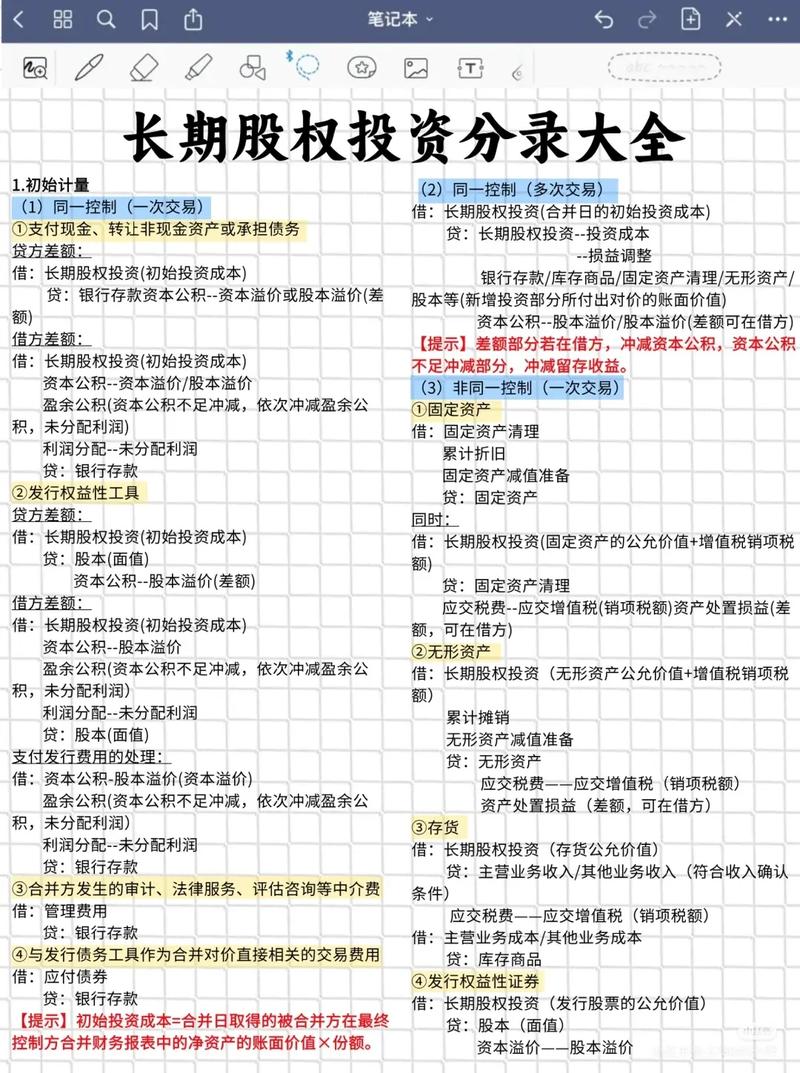

情况1:采用成本法核算

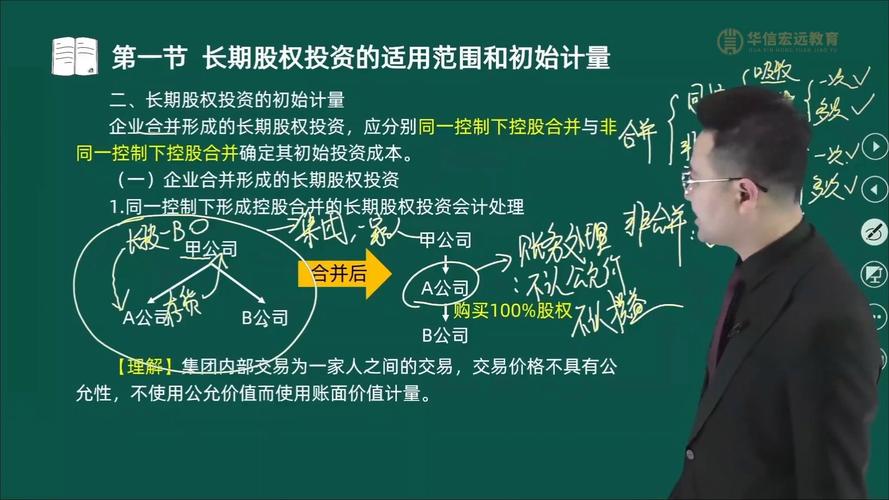

- 适用范围:通常指对子公司投资(控制)、对合营/联营企业投资且不存在活跃报价、公允价值不能可靠计量的情况,持股比例通常低于20%且无重大影响。

- 处理原则:投资方按应享有的份额,确认为投资收益。

- 分录:

借:应收股利 贷:投资收益

情况2:采用权益法核算

- 适用范围:通常指对合营企业(共同控制)或联营企业(重大影响)的投资。

- 处理原则:被投资单位宣告分派的现金股利,冲减长期股权投资的账面价值,因为被投资单位分配了利润,其在投资方享有的净资产份额相应减少了。

- 分录:

借:应收股利 贷:长期股权投资——损益调整

重要提示:在权益法下,宣告股利不确认投资收益,投资收益已经在被投资单位实现利润时(按持股比例)确认过了。

实际收到股利时(资产内部转换)

当被投资单位(A公司)真正将股利款项打到投资方(B公司)的银行账户时,B公司的“应收股利”这项资产就消失了,同时银行存款这项资产增加了。

核心逻辑: 这是一项资产内部的一增一减,公司的总资产不变,只是形态从“应收款”变成了“存款”。

会计分录(成本法和权益法下均相同):

借:银行存款

贷:应收股利

资产负债表日的列报

在编制资产负债表时,“应收股利”需要根据其期末余额,单独列示在“流动资产”项目下,因为它通常在一年内可以收回,属于短期性的债权。

举例说明

假设B公司分别用成本法和权益法投资了A公司。

成本法核算

- 背景:B公司于2025年1月1日以1000万元购入A公司10%的股份,准备长期持有,采用成本法核算。

- 2025年12月31日:A公司宣布当年实现净利润500万元,并决定分派现金股利200万元,B公司应分得的股利为 200万 * 10% = 20万元。

- 2025年2月15日:B公司实际收到A公司派发的20万元股利。

会计处理:

-

2025年12月31日,A公司宣告股利时:

借:应收股利 200,000 贷:投资收益 200,000B公司的利润表增加了20万元的投资收益,资产负债表上增加了20万元的“应收股利”。

-

2025年2月15日,收到股利时:

借:银行存款 200,000 贷:应收股利 200,000“应收股利”减少20万元,“银行存款”增加20万元,资产总额不变。

权益法核算

- 背景:B公司于2025年1月1日以800万元购入A公司30%的股份,能对A公司施加重大影响,采用权益法核算,投资时A公司可辨认净资产公允价值为2500万元。

- 2025年12月31日:A公司宣布当年实现净利润500万元,并决定分派现金股利200万元,B公司应分得的股利为 200万 * 30% = 60万元。

- 2025年2月15日:B公司实际收到A公司派发的60万元股利。

会计处理:

-

2025年12月31日,确认A公司当年净利润时(权益法下常规处理): B公司应确认的投资收益 = 500万 * 30% = 150万元。

借:长期股权投资——损益调整 1,500,000 贷:投资收益 1,500,000 -

2025年12月31日,A公司宣告股利时:

借:应收股利 600,000 贷:长期股权投资——损益调整 600,000- 注意:这里不确认“投资收益”,而是直接冲减“长期股权投资”的账面价值,宣告股利后,B公司的长期股权投资账面价值净增加了 150万 - 60万 = 90万元(对应了A公司净资产增加的30%)。

-

2025年2月15日,收到股利时:

借:银行存款 600,000 贷:应收股利 600,000同样,这是资产内部转换。

总结与关键区别

| 特征 | 成本法 | 权益法 |

|---|---|---|

| 核算范围 | 通常指对子公司的投资(控制) | 通常指对合营/联营企业的投资(共同控制/重大影响) |

| 宣告股利时 | 借:应收股利 贷:投资收益 |

借:应收股利 贷:长期股权投资——损益调整 |

| 收到股利时 | 借:银行存款 贷:应收股利 |

借:银行存款 贷:应收股利 |

| 对投资账面价值的影响 | 不影响长期股权投资的账面价值 | 减少长期股权投资的账面价值 |

| 对当期损益的影响 | 增加当期投资收益 | 不影响当期损益(损益已在被投资方实现利润时确认) |

理解“应收股利”的关键在于:

- 时点:区分“宣告”和“收到”两个时点。

- 方法:根据长期股权投资的核算方法(成本法或权益法)选择正确的会计处理。

- 性质:它是一项过渡性的流动资产,最终会转化为银行存款。