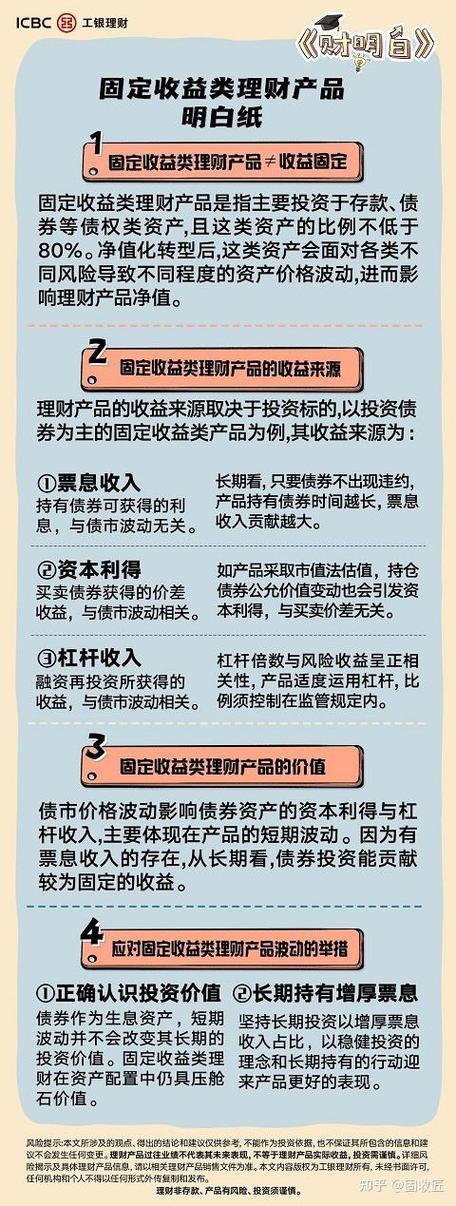

什么是固定收益投资?

核心定义: 固定收益投资,顾名思义,是指投资者在投资初期就能预期或确定在未来某个时间点会获得一笔相对固定的现金流回报的投资行为。

(图片来源网络,侵删)

关键特征:

- 收益相对固定: 这是最核心的特征,无论是债券的票面利息,还是银行理财的预期收益率,其波动性远低于股票等权益类资产。

- 风险相对较低: 由于收益和本金(在特定条件下)的回收有相对明确的约定,因此风险通常低于股票。

- 有明确的期限: 大部分固收产品都有一个固定的到期日,到期后归还本金。

- 追求资本保值和稳定增值: 主要目标是跑赢通胀,实现资产的稳健增长,而非追求高回报。

固收投资就像你把钱借给一个实体(政府、企业或金融机构),对方承诺按期支付利息,并在到期时归还本金。

固定收益市场的主要参与者

这个市场由供给方、需求方和中介机构构成,形成了一个完整的生态系统。

-

资金需求方(发行人):

(图片来源网络,侵删)

(图片来源网络,侵删)- 政府: 发行国债、地方政府债,用于基础设施建设、弥补财政赤字等,国债通常被视为无风险资产,是市场的“定价锚”。

- 金融机构: 发行金融债(如政策性银行债、商业银行债等),用于补充资本金或满足业务发展需要。

- 非金融企业(公司): 发行公司债、企业债、中期票据等,用于扩大生产、研发投入、并购等。

- 国际机构与外国政府: 如世界银行、亚洲开发银行等发行债券。

-

资金供给方(投资者):

- 个人投资者: 我们是最常见的参与者,通过购买银行理财、债券基金、国债等产品参与市场。

- 机构投资者:

- 商业银行: 市场最大的投资者,是流动性的主要提供者。

- 保险公司: 资金规模巨大,追求长期、稳定的收益以匹配其长期负债。

- 公募基金/私募基金: 发行债券基金等产品,汇集投资者资金进行专业投资。

- 社保基金、养老金: 追求绝对收益,风险偏好极低。

- 证券公司、财务公司等。

-

中介服务机构:

- 承销商: 通常是证券公司,负责帮助发行人设计、定价和销售债券。

- 信用评级机构: 如中诚信、联合资信等,对债券发行人的信用风险进行评估,给出信用等级(如AAA, AA+, AA等),为投资者提供参考。

- 登记结算机构: 负责债券的登记、托管和清算。

- 交易所与银行间市场: 提供债券交易的场所。

主要的固定收益投资产品类别(对个人投资者而言)

这是投资者最关心的部分,市场上可供选择的产品琳琅满目。

| 产品类别 | 发行主体 | 风险等级 | 主要特点 | 适合人群 |

|---|---|---|---|---|

| 国债 | 国家财政部 | 极低(无风险) | 信用最高,收益免税,流动性好(可在二级市场交易)。 | 追求绝对安全、厌恶风险的投资者,作为资产配置的“基石”。 |

| 地方政府债 | 省、市政府 | 低 | 信用等级高,但流动性略逊于国债。 | 与国债类似,适合稳健型投资者。 |

| 金融债 | 政策性银行、商业银行等 | 较低 | 信用等级较高,收益率通常略高于国债。 | 追求稳健收益,能接受极低风险的投资者。 |

| 公司债/企业债 | 上市公司或优质企业 | 中低至中高 | 收益率较高,但风险也随之增加,与发债企业的经营状况和信用等级直接相关。 | 风险承受能力较强,希望获得更高票息收益的投资者。 |

| 银行理财产品 | 商业银行 | 低至中 | 曾是市场主力,现已全面净值化。 收益不再“固定”,而是根据底层资产(债券等)的市值波动,分为R1(谨慎)到R5(激进)风险等级。 | 大众投资者,需根据自身风险等级选择产品。 |

| 货币市场基金 | 公募基金 | 极低 | 主要投资于短期国债、央行票据、高信用等级银行存款等,流动性极高(T+0或T+1赎回),风险极低。 | 管理活期或短期闲置资金,追求“准储蓄”替代品的投资者。 |

| 债券基金 | 公募基金 | 中低至中 | 专业基金经理管理,投资于一篮子债券,分为纯债基金(只投债券)、一级债基(可打新股)、二级债基(可投股票),风险和收益依次递增。 | 希望通过专业管理分散投资,又不直接买卖债券的个人投资者。 |

| 同业存单指数基金 | 公募基金 | 较低 | 主要投资于高信用等级的同业存单,风险和收益介于货币基金和纯债基金之间。 | 追求比货币基金略高收益,且能接受小幅净值波动的投资者。 |

| 信托计划 | 信托公司 | 中高 | 通常投资于房地产、基础设施等非标资产,收益率较高,但有刚性兑付打破的风险,门槛较高(通常100万起)。 | 高净值投资者,具备较强风险识别和承受能力。 |

当前市场的主要趋势与特点

- “打破刚性兑付”与“净值化转型”: 这是近年来最重要的变化,银行理财、信托等产品不再承诺“保本保息”,其净值会随底层资产(主要是债券)的市场价格而波动,这意味着“风险自担”成为常态,投资者需要具备更强的风险意识。

- 利率下行与“资产荒”: 在宏观经济环境下,整体利率水平呈下行趋势,这意味着投资者想找到过去那种高收益、低风险的优质资产变得越来越困难,“资产荒”是当前市场的一个普遍感受。

- 信用风险分化加剧: 经济增速放缓背景下,不同行业、不同企业的经营状况差异巨大,信用资质好的“核心资产”债券备受追捧,而资质较差的企业债券(“垃圾债”)风险上升,违约事件时有发生,投资者需要更加注重信用研究。

- 投资者结构多元化与专业化: 随着公募基金、养老金、外资等机构投资者的壮大,市场定价更加专业化和理性,个人投资者通过基金等方式间接参与市场成为主流。

- 监管趋严: 监管机构持续加强对资管业务的规范,要求产品“净值化”、“去通道”,旨在防范金融风险,保护投资者利益。

投资者如何参与和选择?

对于个人投资者,参与固收市场的方式和策略如下:

-

明确投资目标和风险偏好:

- 目标: 是为了短期存放闲钱,还是为养老、子女教育进行长期储备?

- 风险: 你能接受多大的本金波动?是追求绝对安全,还是可以承受一定波动以换取更高收益?

-

选择合适的投资工具:

- 极度厌恶风险: 国债、地方政府债、货币基金是首选。

- 稳健型投资者: 同业存单指数基金、纯债基金、银行R1/R2级理财是不错的选择。

- 有一定风险承受能力: 可以考虑“固收+”产品(如二级债基)、中高等级信用债基金或优质的公司债。

- 高净值/专业投资者: 可以研究信托、私募债等产品,但门槛高,风险也大。

-

关注核心要素:

- 信用风险: 对于债券类产品,一定要了解其发行人的信用评级和基本面,避免“踩雷”。

- 利率风险: 债券价格与市场利率成反比,如果预期未来利率会上升,长期债券的价格会下跌,此时应缩短久期(投资期限较短的债券)。

- 流动性: 确保你投资的资产在你需要用钱时能够方便地变现,货币基金和开放式基金流动性最好。

- 成本: 关注产品的管理费、托管费等,这些成本会侵蚀你的实际收益。

固定收益市场是现代金融体系中不可或缺的组成部分,它为经济发展提供了宝贵的资金来源,也为广大投资者提供了多样化的理财选择。

对于个人投资者而言,理解固收市场的本质、认清当前的趋势、并根据自身情况做出理性的选择,至关重要。 在“打破刚兑”的新时代,固收投资不再是“躺赢”的游戏,而是需要学习、分析和判断的主动管理过程,将固收产品作为资产配置的“稳定器”,与权益类资产形成互补,是实现财富长期稳健增值的关键策略。