这是一个非常重要且敏感的话题,因为它直接关系到您的资金安全,我将从以下几个方面为您进行详细解析:

(图片来源网络,侵删)

- “本息保障”的真实含义与陷阱

- 常见的“本息保障”理财产品类型

- 如何识别和防范风险

- 真正安全的“本息保障”替代方案

- 给您的核心建议

“本息保障”的真实含义与陷阱

我们必须明确一个核心概念:在投资领域,高收益与高风险是相伴相生的,绝对的“本息保障”几乎是不存在的,尤其是在非存款类产品中。

您听到的“本息保障”,通常有以下几种情况:

A. 真正的保障(风险极低)

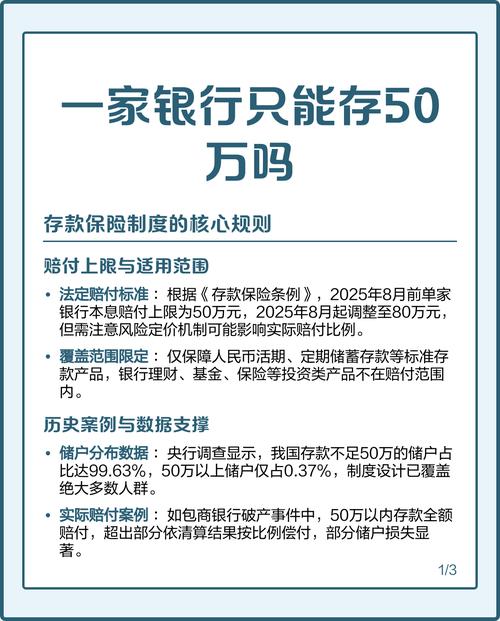

- 银行存款:这是最本源的“本息保障”,根据国家规定,个人在单个银行的存款,50万元人民币以内的本金和利息受到《存款保险条例》的保障,即使银行破产,这部分钱也能得到赔付。

- 国债:由国家信用背书,被认为是金边债券,几乎没有违约风险,本息有保障。

- 货币基金:例如余额宝、零钱通等,它们不承诺保本,但由于投资于短期、高安全性的金融工具(如国债、银行存款等),历史上极少发生亏损,流动性极高,通常被视为“准现金”或“准储蓄”。

小结:真正的本息保障,其收益率通常较低,与银行存款利率相差不大。

B. 营销话术的陷阱(高风险伪装)

这是最需要警惕的部分!很多非法集资或诈骗平台,会利用“本息保障”、“高收益、零风险”等极具诱惑力的词语来吸引投资者。

(图片来源网络,侵删)

核心陷阱分析:

- “刚性兑付”的幻觉:在过去,一些银行理财产品、信托产品为了吸引客户,会默认“刚性兑付”,即即使投资失败,平台也会自己掏钱垫付本息,但自2025年起,资管新规正式实施,明确要求“打破刚性兑付”,这意味着,所有非存款类的理财产品,都不再有保本保息的承诺,任何还声称“保本保息”的理财产品,都值得高度怀疑。

- 庞氏骗局:这是最典型的模式,平台用后来投资者的本金,去支付前面投资者的“利息和本金”,只要不断有新钱进来,骗局就能维持,一旦新流入的资金不足以支付承诺的本息,平台就会立刻崩盘,导致所有投资者血本无归,P2P爆雷潮就是最好的例子。

- 资金池模式:平台将所有投资者的资金汇集到一个大池子里,统一进行投资和兑付,这导致了严重的风险,因为您无法知道您的具体资金投向了哪里,平台可以随意挪用资金,一旦某个投资项目亏损,整个资金池都会受到威胁。

任何承诺远高于市场平均水平的收益率(年化收益8%、15%甚至更高),同时又声称“本息保障”的产品,99.9%都是骗局。

常见的“本息保障”理财产品类型及风险剖析

| 产品类型 | “本息保障”的说法 | 真实风险 | 警惕度 |

|---|---|---|---|

| P2P/网贷 | “银行存管、100%本息保障、风险备用金” | 极高,本质是民间借贷,借款人违约率高,平台可能自融、设立资金池,一旦资金链断裂,血本无归。 | ⚠️⚠️⚠️⚠️⚠️ (最高警惕) |

| 非法集资/传销式理财 | “静态收益、动态收益、推荐奖励,保证每月返利” | 极高,典型的庞氏骗局,完全依赖新资金维持。 | ⚠️⚠️⚠️⚠️⚠️ (最高警惕) |

| 部分私募/信托产品 | “有抵押物/担保方,确保本息安全” | 高,虽然可能有抵押物,但抵押物价值可能不足、难以处置,或担保方自身实力不足,资管新规后已不保本。 | ⚠️⚠️⚠️ (高度警惕) |

| 银行理财产品(非存款) | (过去)“预期收益”、“稳健型” | 中低至高,现在明确为“净值型”,收益浮动,不保本,风险等级从R1(谨慎型)到R5(激进型)不等。 | ⚠️⚠️ (根据风险等级判断) |

| 股票/基金 | (无) | 高,市场波动大,本金亏损是常态。 | ⚠️⚠️⚠️ (需专业知识) |

如何识别和防范风险?—— 识破骗局的“火眼金睛”

当您遇到一个“本息保障”的投资机会时,请务必进行以下“尽职调查”:

-

查资质:

(图片来源网络,侵删)

(图片来源网络,侵删)- 公司背景:查公司是否在工商局注册,股东是谁,注册资本多少,通过“天眼查”、“企查查”等工具,看其是否有法律诉讼、经营异常或被列为失信被执行人。

- 金融牌照:从事金融业务必须有国家金融监管部门(如银保监会、证监会)颁发的牌照,销售公募基金需要有基金销售牌照,没有牌照就是非法金融活动。

-

看模式:

- 收益率是否畸高?如果年化收益率超过6%,就需要警惕;超过10%,基本可以判定为骗局,风险与收益成正比”的铁律。

- 模式是否合理?承诺“静态躺赚”、“拉人头得奖励”的模式,基本就是传销或庞氏骗局,真正的投资价值来源于项目本身的盈利,而非拉人头。

-

问资金流向:

- 您的钱投到哪里去了? 一个正规的投资平台,会清晰地告知您资金的具体投向(某个基建项目、某家上市公司的股票、某个债券等),如果对方含糊其辞,说“投向商业秘密”、“我们专业的团队会操作”,请立刻远离。

-

验官网和APP:

- 官方网站:正规的金融机构官网域名规范,设计专业,信息详实。

- APP:下载官方应用商店(如苹果App Store、华为应用市场)的APP,不要通过不明链接下载,以防被植入木马病毒。

-

保持警惕,拒绝人情:

- 很多骗局会通过亲戚、朋友、同事介绍,利用信任关系降低您的戒心。投资是您自己的事,要对自己的资金负责,任何承诺“稳赚不赔”的“好意”,背后都可能隐藏着陷阱。

真正安全的“本息保障”替代方案

如果您追求的是资金的安全性和稳定的收益,而非高风险高回报,那么以下方案是更明智的选择:

-

基础配置:存款和国债

- 操作:将大部分资金(特别是应急备用金)存入银行,确保在50万存款保险额度内,或者购买国债,通过“银行APP”或“中国债券信息网”官方渠道购买。

- 优点:绝对安全,收益稳定,受国家信用保护。

- 缺点:收益率较低,可能跑不赢通胀。

-

稳健增值:货币基金和银行R1级理财

- 操作:将短期不用的闲钱放入货币基金(如余额宝、零钱通)或银行低风险(R1级)的净值型理财产品。

- 优点:流动性好,风险极低,收益略高于银行活期存款。

- 缺点:收益同样有限,不承诺保本(但实际风险极低)。

-

长期规划:指数基金定投

- 操作:选择沪深300、中证500等宽基指数基金,采用“定期定额”的方式长期投资(例如每月固定投入1000元)。

- 优点:通过长期投资平滑市场波动,分享国家经济增长的红利,无需研究个股,是普通投资者参与股市的较好方式。

- 缺点:短期有亏损可能,需要长期坚持(建议3-5年以上)。

给您的核心建议

- 调整心态:放弃“一夜暴富”和“高收益、零风险”的幻想,投资理财是一场马拉松,比拼的是耐心和纪律,而非速度和运气。

- 明确目标:在投资前,想清楚您的资金用途是什么?是短期要用的生活费,还是十年后子女的教育金,或是三十年后的养老金?不同的目标对应不同的风险策略。

- 不懂不投:这是投资的第一原则,如果您完全看不懂一个产品的运作模式、盈利逻辑和风险所在,那么最好的选择就是远离它。

- 分散投资:不要把所有鸡蛋放在一个篮子里,将您的资金分配到不同风险等级的资产中(如存款、理财、基金等),可以有效降低整体风险。

- 持续学习:花时间学习基础的金融知识,了解宏观经济、各类金融产品的特性,这会让您在投资的道路上走得更稳、更远。

也是最重要的: 如果有人向您推销一个“本息保障”且收益颇高的产品,请立刻、马上、毫不犹豫地拒绝并远离!

希望这份详细的咨询能帮助您建立正确的投资观念,守护好您的血汗钱,如果您对某个具体产品仍有疑问,可以随时提出,我们可以一起分析。