固定收益产品(如债券、银行理财、货币基金等)通常被认为是“稳健型”投资,但这绝不意味着“零风险”,理解其风险是做出明智投资决策的第一步。

(图片来源网络,侵删)

以下是固定收益投资理财的主要风险,从最核心到其他常见风险进行分类说明:

核心风险

信用风险 - 这是最主要的风险之一

- 定义:指债券的发行人(如政府、企业、金融机构)无法按时足额支付利息或偿还本金的风险,通俗讲,借钱的人还不起钱了”。

- 表现:

- 违约:发行人直接停止支付本息。

- 信用降级:信用评级机构(如穆迪、标普、中诚信等)调低发行人的信用评级,预示其违约可能性上升,导致债券价格下跌。

- 影响因素:

- 发行人资质:国债、地方政府债、政策性金融债信用风险极低;而民营企业债、高收益债(垃圾债)信用风险较高。

- 宏观经济:经济下行周期,企业经营困难,违约概率增加。

- 行业景气度:处于夕阳行业或受政策打压的行业,其发行人违约风险更高。

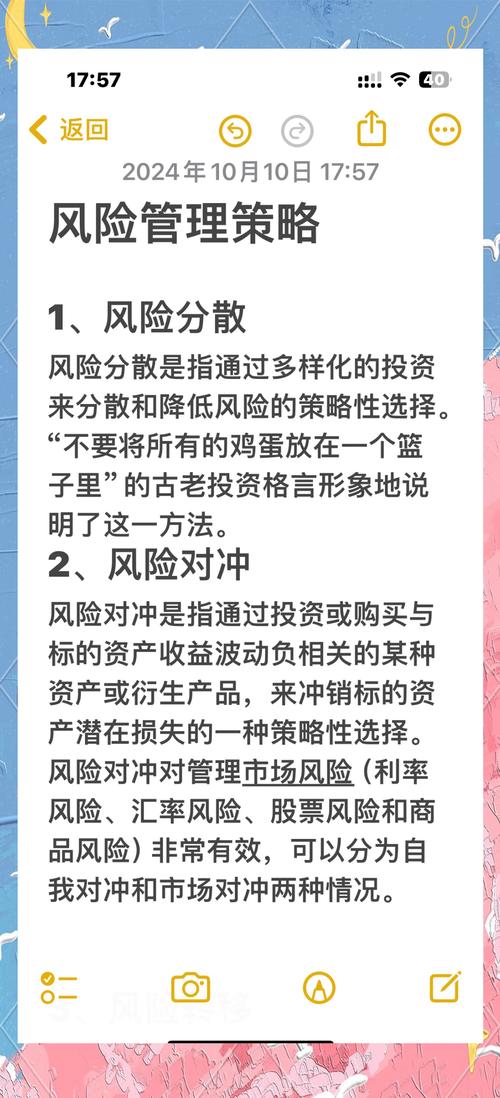

- 如何规避/降低:

- 选择高信用等级产品:优先投资国债、AAA级企业债等。

- 分散投资:不要将资金集中投资于单一发行人的产品。

- 关注信用评级报告:了解发行人的财务状况和偿债能力。

利率风险 - 几乎所有固定收益产品都面临的风险

- 定义:由于市场利率变动,导致债券价格波动的风险,这是债券投资的“铁律”:利率与债券价格成反比。

- 表现:

- 市场利率上升:已发行的、利率较低的债券吸引力下降,其市场价格会下跌,如果你此时卖出,会遭受损失,如果你持有到期,虽然本金不受影响,但期间的机会成本变高了。

- 市场利率下降:已发行的、利率较高的债券变得抢手,其市场价格会上涨。

- 影响因素:

- 央行货币政策:加息、降准等政策会直接影响市场利率。

- 宏观经济预期:市场对通胀、经济增长的预期也会影响利率走势。

- 如何规避/降低:

- 持有到期:如果你不打算在到期前卖出,利率变动只影响你的账面浮亏/浮盈,不影响最终兑付的本金和利息。

- 缩短久期:久期是衡量债券价格对利率敏感度的指标,久期越短,利率风险越小,可以选择投资短期债券或浮动利率产品。

- 构建阶梯式投资组合:分批买入不同期限的债券,平滑利率波动带来的影响。

市场与流动性风险

流动性风险

- 定义:指在需要将资产变现时,无法以合理的价格快速卖出,或者根本无法卖出的风险。

- 表现:

- 高折价卖出:想快速卖出手里的债券,只能挂一个很低的价格,造成实际亏损。

- 有价无市:市场上根本没有买家,无法成交。

- 影响因素:

- 产品类型:国债、金融债流动性好;一些非上市的公司债、中小企业私募债、信托计划等流动性差。

- 市场环境:市场恐慌或极度低迷时,流动性会枯竭。

- 如何规避/降低:

- 选择高流动性产品:如国债、政策性金融债、交易所上市的国债ETF等。

- 预留应急资金:确保投资的钱是长期闲置资金,避免因急需用钱而被迫低价卖出。

- 注意封闭期:银行理财、信托等产品通常有固定的封闭期,期间无法赎回,这就是一种流动性风险。

通货膨胀风险

- 定义:指由于通货膨胀,导致货币购买力下降,从而使投资的实际回报率(名义回报率 - 通胀率)为负的风险,也称为“购买力风险”。

- 表现:

你投资了一个年化3%的理财产品,但如果当年的通胀率是4%,那么你的实际购买力其实是下降了1%。

- 影响因素:

- 宏观经济:宽松的货币政策、供给冲击等都可能导致通胀。

- 如何规避/降低:

- 投资浮动利率产品:利率随市场变化,可以在一定程度上对冲通胀。

- 投资TIPS(通胀保值债券):本金会根据通胀率进行调整。

- 适当配置部分权益类资产:股票等资产在通胀时期通常有较好的表现。

特定产品风险

提前偿还风险

- 定义:主要针对含权债券(如可提前赎回的债券)和贷款类资产(如银行理财投资的非标资产),指发行人(借款人)在债券到期前,因市场利率下降等原因,选择提前偿还本金的风险。

- 表现:

你持有了一个利率5%的债券,现在市场利率降到3%,发行人可以以新发3%的债券来偿还你的5%的旧债,虽然你拿回了本金,但失去了未来获得更高利息的机会,只能以更低的利率再投资。

- 如何规避/降低:

- 投资不含权的普通债券。

- 在分析债券时,关注其是否有提前偿还条款以及相应的赎回保护期。

政策与监管风险

- 定义:指因国家宏观政策、行业监管政策的变化,对投资产品产生负面影响的风险。

- 表现:

- 资管新规:打破“刚性兑付”,要求理财产品净值化,不再保本保息,这彻底改变了银行理财的风险属性。

- 行业整顿:对房地产、地方融资平台等行业的监管收紧,导致相关融资产品违约风险上升。

- 税收政策:利息税政策的调整也会影响实际收益。

- 如何规避/降低:

- 关注宏观经济和政策动向,理解监管趋势。

- 避免过度集中于受政策影响大的行业。

汇率风险

- 定义:当投资以外币计价的固定收益产品时,由于汇率波动导致的本币收益不确定的风险。

- 表现:

你投资了美元债券,获得了5%的利息,但如果同期美元对人民币贬值了3%,那么你换回人民币后的实际收益率就只有2%。

(图片来源网络,侵删)

(图片来源网络,侵删) - 如何规避/降低:

- 普通投资者可以优先选择本币计价的产品。

- 如果投资外币资产,可以通过外汇远期、期权等工具进行对冲(但这通常更专业)。

总结与建议

| 风险类型 | 核心要点 | 如何应对 |

|---|---|---|

| 信用风险 | 发行人还不上钱(最核心) | 选高评级、分散投资 |

| 利率风险 | 市场利率上升,债券价格下跌 | 持有到期、缩短久期、阶梯投资 |

| 流动性风险 | 想卖卖不掉,或价格很低 | 选高流动性产品、预留应急金 |

| 通胀风险 | 钱不值钱了,实际收益为负 | 投浮动利率、TIPS、适当配权益 |

| 提前偿还风险 | 借款人提前还款,再投资收益降低 | 关注债券条款,避免含权债 |

| 政策监管风险 | 政策变化导致产品价值受损 | 关注宏观政策,避免集中投资 |

| 汇率风险 | 外币资产因汇率波动受损 | 优先本币资产,或专业对冲 |

给投资者的最终建议:

- 明确风险偏好:首先要清楚自己能承受多大的亏损,以及这笔钱的投资期限。

- 打破“刚兑”迷信:资管新规后,任何理财产品都不再承诺“保本保息”,收益越高,潜在风险越大。

- 做好分散配置:不要把所有鸡蛋放在一个篮子里,可以将资金分配在不同信用等级、不同期限、不同类型的固收产品中。

- 仔细阅读产品说明书:特别是“风险揭示”部分,了解清楚产品的投资范围、资产投向、流动性安排和潜在风险点。

- 选择正规渠道和专业人士:通过银行、券商、持牌基金公司等正规渠道购买,并咨询专业的理财顾问。

固定收益投资的核心在于“收益”与“风险”的平衡,理解了这些风险,你才能更从容地选择适合自己的产品,真正做到稳健理财。

(图片来源网络,侵删)