平安银行投资分析报告

报告日期: 2025年10月27日 核心观点: 平安银行作为一家“综合金融 + 科技”双轮驱动的领先股份制商业银行,其独特的股东背景、强大的科技赋能能力以及在零售和财富管理领域的深耕,构成了其核心投资价值,公司也面临着宏观经济下行、息差收窄、房地产行业风险等挑战,综合来看,我们认为平安银行是一家具备长期成长潜力的标的,适合风险承受能力较强、看好其转型战略的投资者,当前估值处于历史相对低位,具备一定的安全边际和配置价值。

公司概况

基本信息

- 股票代码: 000001.SZ

- 全称: 平安银行股份有限公司

- 上市地点: 深圳证券交易所

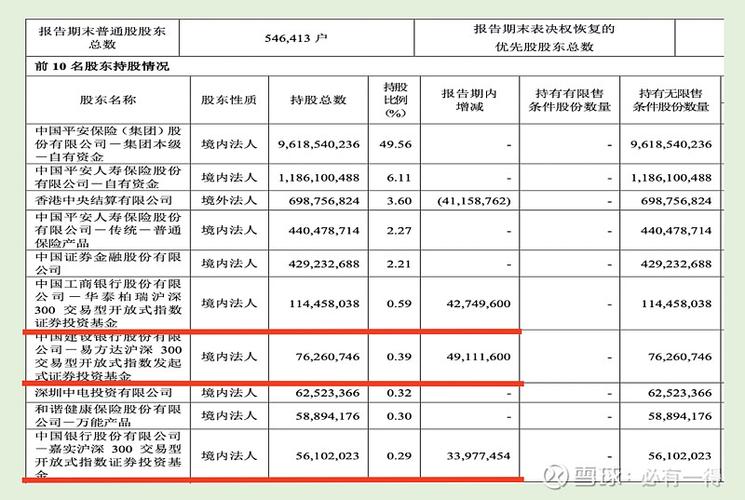

- 控股股东: 中国平安保险(集团)股份有限公司(持股约58.87%)

- 定位: 中国领先的股份制商业银行,以“中国最领先的智能化零售银行”为战略目标。

业务模式与战略 平安银行的核心战略是“综合金融 + 科技驱动”。

- 综合金融: 依托中国平安集团强大的保险、银行、资产管理等全牌照金融生态系统,实现客户、渠道、品牌和数据的共享,这是其区别于其他股份制银行最显著的竞争优势。

- 科技驱动: 将金融科技深度融入业务流程、客户服务和风险管理,打造“数字银行、线上银行、智能银行”三位一体的服务体系,提升运营效率,优化客户体验。

核心业务板块

- 零售金融: 核心战略板块,包括个人贷款(特别是消费贷、经营贷)、信用卡、财富管理(代销基金、保险、理财)、借记卡等,零售业务贡献了银行主要的营收和利润。

- 公司金融: 为中小企业和大型企业提供对公存贷款、贸易融资、现金管理等综合金融服务。

- 资金业务: 包括自营投资和资产管理,是银行重要的利润来源之一。

投资亮点

强大的综合金融生态优势 平安银行是平安集团金融生态的核心组成部分,通过集团内部的交叉销售(如保险代理人推荐银行产品、银行客户购买平安保险),能够以较低的成本获取高质量客户,实现客户价值的深度挖掘,这种协同效应是其他银行难以复制的护城河。

领先的金融科技能力 平安银行在金融科技领域的投入和产出均处于行业前列。

- 客户体验: “口袋银行”APP月活跃用户数长期位居股份制银行首位,功能全面,用户体验佳。

- 运营效率: 通过AI、大数据等技术实现流程自动化(RPA),大幅降低人工成本,提升审批、风控效率。

- 风险管理: 建立了强大的实时风控系统,能够有效识别和防范欺诈风险及信用风险,尤其在零售信贷领域表现突出。

卓越的零售业务转型成果

- 客户基础庞大: 截至2025年上半年,管理客户资产(AUM)突破3.5万亿元,零售客户数超1.2亿,客户基础持续夯实。

- 财富管理高速增长: 财富管理业务是零售业务的“明珠”,近年来代销基金、保险等产品规模和收入均实现高速增长,为银行贡献了稳定且高利润的手续费及佣金收入,有助于对冲息差收窄的压力。

- “私行+”战略: 大力发展私人银行业务,为高净值客户提供综合金融解决方案,提升客户粘性和综合贡献度。

优秀的资产质量管控能力 尽管面临经济下行压力,平安银行的资产质量表现依然稳健。

- 不良贷款率: 近几年不良率持续压降并保持在行业较低水平(如2025年上半年为1.06%)。

- 拨备覆盖率: 拨备覆盖率非常充足(如2025年上半年超过290%),风险抵补能力强,为未来可能出现的资产质量波动提供了充足的“安全垫”。

潜在风险与挑战

宏观经济与利率下行风险

- 息差收窄: 在经济复苏乏力、LPR(贷款市场报价利率)持续下调的背景下,银行的净息差普遍面临收窄压力,平安银行作为零售贷款占比高的银行,其息差收窄压力尤为明显。

- 资产质量压力: 宏观经济的不确定性会影响企业和个人的还款能力,可能导致未来不良贷款生成率上升,特别是房地产相关贷款的风险仍需警惕。

零售业务竞争白热化 在零售银行领域,平安银行面临来自国有大行、其他股份制银行以及互联网银行的激烈竞争,客户获取成本、产品同质化等问题是其需要持续面对的挑战。

房地产行业风险暴露 平安银行对公业务中涉及部分房地产行业贷款,虽然整体风险可控,但房地产行业的深度调整仍可能带来一定的资产质量压力,需要密切关注其相关贷款的拨备和不良生成情况。

科技投入的“双刃剑”效应 持续的高额科技投入虽然带来了长期竞争力,但在短期内会侵蚀部分利润,如何平衡短期盈利与长期发展,是其管理层需要考量的课题。

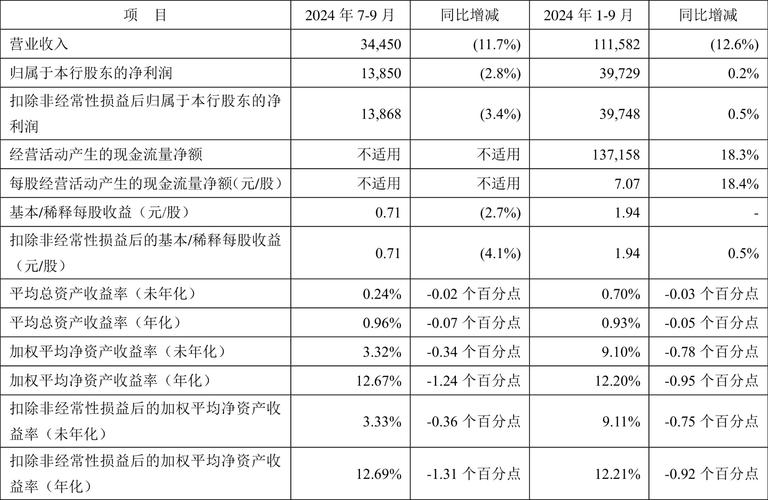

财务状况分析 (基于2025年上半年数据)

| 指标 | 2025年上半年 | 同比变动 | 分析解读 |

|---|---|---|---|

| 营业收入 | 22 亿元 | -3.7% | 受息差收窄影响,营收略有承压。 |

| 归母净利润 | 87 亿元 | +14.9% | 亮点:利润逆势高增,主要得益于非息收入的强劲增长和拨备反哺。 |

| 净息差 | 50% | -0.29 个百分点 | 行业性挑战,零售贷款占比高使其对利率变动更敏感。 |

| 不良贷款率 | 06% | -0.02 个百分点 | 资产质量保持稳定,持续优化。 |

| 拨备覆盖率 | 37% | +13.84 个百分点 | 风险抵补能力非常充足,为利润增长提供支撑。 |

| 零售业务AUM | 58 万亿元 | +10.1% | 核心业务指标稳健增长,财富管理潜力巨大。 |

财务分析小结:

- 盈利韧性凸显: 在营收微降的情况下,净利润实现近15%的高增长,表明公司盈利结构正在优化,非息收入(尤其是财富管理)对利润的贡献度显著提升,展现了强大的盈利韧性。

- 资产质量稳健: 不良率和拨备覆盖率均处于健康水平,风险抵御能力强。

- 核心增长引擎: 零售业务,特别是财富管理,是未来业绩增长的核心驱动力。

估值与投资建议

估值水平

- 市盈率: 当前动态市盈率约在5-6倍之间,显著低于其历史平均水平,也低于A股主要股份制银行的平均水平。

- 市净率: 当前市净率约在0.5-0.6倍,处于历史低位,反映了市场对银行板块,尤其是中小银行盈利能力和资产质量的担忧。

投资建议

综合来看,我们给予平安银行“ 增持(或“买入”) ”的投资评级。

理由如下:

- 长期价值清晰: “综合金融+科技”的战略路径清晰且有效,零售和财富管理赛道前景广阔,长期成长逻辑未变。

- 估值具备吸引力: 当前估值处于历史低位,反映了市场的悲观预期,随着经济逐步复苏,其估值修复空间较大。

- 短期催化剂:

- 宏观经济回暖: 若宏观经济复苏态势确立,银行息差压力将缓解,资产质量也将趋于稳定。

- 财富管理持续发力: 财富管理收入的持续高增长将成为股价上涨的核心催化剂。

- 集团协同深化: 平安集团内部生态的进一步整合,有望带来超预期的协同效应。

风险提示:

- 本报告基于公开信息分析,不构成任何投资建议。

- 投资者需密切关注宏观经济政策、利率走势、房地产行业风险以及公司自身经营状况的变化。

适合投资者类型:

- 风险承受能力中等及以上。

- 看好中国长期经济发展和金融科技趋势。

- 认同平安银行的商业模式和长期战略,并愿意进行中长期持有的价值投资者。

免责声明: 本报告仅为信息分享,不构成任何投资建议,投资者据此操作,风险自担,股市有风险,投资需谨慎。