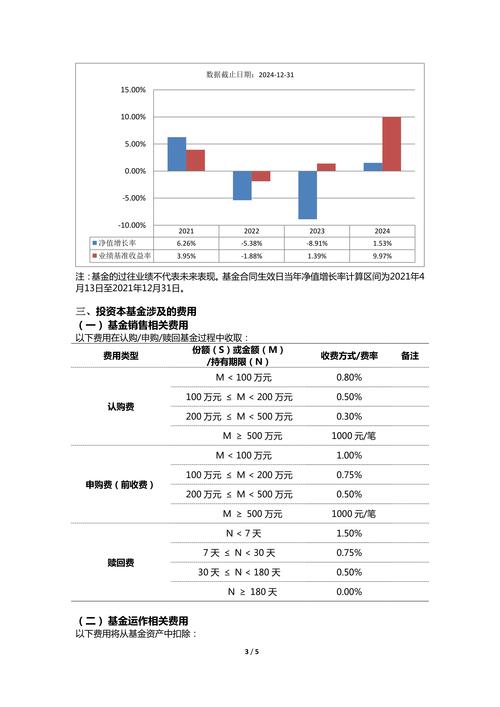

什么是固定收益投资?

固定收益投资,顾名思义,是指投资者购买某种资产后,在未来一段时期内可以预先约定获得固定或相对固定的现金流回报的投资方式。

(图片来源网络,侵删)

- 核心特征:收益确定性高、风险相对较低。

- 与股票投资的区别:股票投资是“股权投资”,收益来源于公司分红和股价上涨,波动性大,风险高,固定收益投资是“债权投资”,收益主要来源于利息,波动性小,风险较低。

- 目标人群:风险偏好较低、追求资产稳健增值、需要定期现金流(如退休人士)的投资者。

主要的固定收益投资产品

固定收益产品的种类非常丰富,可以根据发行主体、期限、风险等级等进行划分。

低风险类(适合入门和保守型投资者)

-

银行存款

- 产品:活期存款、定期存款、大额存单。

- 特点:本金安全受国家存款保险制度保障(通常50万以内),流动性好(活期)或较高(定期),收益率是所有产品中最低的。

- 适合人群:极度保守,追求绝对本金安全。

-

国债

- 产品:由财政部发行,以国家信用为担保。

- 特点:信用等级最高,被誉为“金边债券”,安全性极高,收益通常略高于同期银行存款,分为凭证式、电子式和储蓄国债(面向个人)。

- 适合人群:追求绝对安全,能接受较长投资期限的投资者。

-

货币市场基金

(图片来源网络,侵删)

(图片来源网络,侵删)- 产品:如余额宝、零钱通等对接的基金产品。

- 特点:投资于短期货币工具(如国债、央行票据、银行存款等),流动性极高(通常T+0或T+1赎回),风险极低,收益率略高于银行活期存款。

- 适合人群:存放短期闲置资金,作为现金管理工具。

中低风险类(追求稳健收益的主流选择)

-

银行理财产品

- 产品:由商业银行发行,投资于债券、存款、非标资产等。

- 特点:收益率通常高于存款,风险等级从R1(谨慎型)到R5(激进型)不等。注意:打破“刚性兑付”后,不再保本保息,但R1、R2级别的产品风险依然很低。

- 适合人群:希望获得比存款更高收益,且能承受轻微波动的投资者。

-

纯债基金

- 产品:专门投资于国债、金融债、企业债等各类债券的基金。

- 特点:不投资股票,净值波动小,风险较低,分为短债基金(投资短期债券,流动性好,风险更低)和长债基金(投资长期债券,收益潜力稍高,但波动也稍大)。

- 适合人群:希望通过基金方式投资债券,分散风险的投资者。

-

可转换债券

- 产品:一种特殊的债券,持有人在特定时期内可以按约定价格将其转换成发行公司的股票。

- 特点:“下有保底,上不封顶”,作为债券,有票面利息和还本付息的保障;作为股票,当股价上涨时,可以转换成股票分享收益。

- 适合人群:希望平衡风险和收益,对正股有一定判断力的投资者。

中高风险类(追求更高收益,需承担较高风险)

-

债券基金(含“固收+”产品)

- 产品:大部分资产投资于债券,小部分(通常不超过20%)投资于股票、可转债等权益类资产,即“固收+”策略。

- 特点:在债券提供稳定收益的基础上,通过股票等资产增强收益,因此波动和潜在收益都高于纯债基金。

- 适合人群:能承受一定净值波动,希望获得更高回报的稳健型投资者。

-

高收益债(垃圾债)

- 产品:信用评级较低(如BB级及以下)的债券,发行人违约风险较高。

- 特点:为了补偿高风险,提供远高于投资级债券的票面利率,但违约风险是其主要风险,一旦发行人破产,可能血本无归。

- 适合人群:风险承受能力极高,追求高收益的专业投资者。

投资固定收益产品的核心要素

在投资前,你需要关注以下几个关键指标:

-

收益率:

- 名义收益率:票面利率。

- 到期收益率:更科学的指标,考虑了购买价格、票面利率和持有到期的全部收益。

- 年化收益率:将一段时间内的收益率换算成年收益率,便于比较。

-

信用风险:发行人无法按时支付利息或偿还本金的风险。信用评级是衡量信用风险的重要工具,评级越高(如AAA, AA),风险越低。

-

利率风险:市场利率上升时,已发行的债券价格通常会下跌,因为新发行的债券会提供更高的利率,使得老债券的吸引力下降。久期是衡量利率风险的关键指标,久期越长,利率风险越大。

-

流动性风险:资产在需要时无法以合理价格快速卖出的风险,国债、大额存单流动性好,而一些非标资产或私募债流动性较差。

-

通货膨胀风险:如果收益率低于通货膨胀率,你的购买力实际上是在下降的。

固定收益投资策略

- 持有至到期策略:买入债券并持有至到期,获取票面利息和本金,此策略可以忽略中间的利率波动风险,适合风险厌恶型投资者。

- 杠铃策略:将资金配置在短期和长期债券上,较少配置中期债券,短期债券保证流动性,长期债券追求更高收益。

- 子弹策略:将资金集中投资于到期日相近的债券,这样可以精准匹配未来的现金流需求,并降低利率风险。

- 梯子策略:将资金分散投资于不同期限的债券(如1年、2年、3年...10年),每年都有债券到期,收回的本金可以再投资到长期债券中,平滑利率波动带来的影响,并保持一定的流动性。

如何开始固定收益投资?(新手入门指南)

- 明确投资目标:你的投资是为了什么?是短期存放闲钱,还是为养老做长期规划?目标决定了你的风险偏好和投资期限。

- 评估风险承受能力:你能接受多大的本金亏损?是零容忍,还是可以接受轻微的净值波动?

- 学习基础知识:了解上面提到的产品种类和核心要素,知道如何看懂产品说明书。

- 从小额尝试开始:

- 第一步:将短期不用的闲钱放入货币基金(如余额宝),体验一下。

- 第二步:配置一部分资金到国债或银行R1/R2级理财产品,感受稳健收益。

- 第三步:考虑配置纯债基金,通过基金分散风险。

- 分散投资,不要把鸡蛋放在一个篮子里:可以同时配置几种不同类型的产品,如国债+银行理财+纯债基金,以平衡风险和收益。

- 长期持有,避免追涨杀跌:固定收益投资是“慢工出细活”的游戏,频繁买卖不仅增加交易成本,还可能错过收益,不要因为短期的市场波动而恐慌性卖出。

重要风险提示

- 不再“刚性兑付”:资管新规后,所有理财产品都不再承诺保本保息,投资者需自负盈亏。

- 警惕“飞单”:务必通过正规银行、证券公司、持牌基金公司等渠道购买产品,不要轻信非正规渠道的高收益承诺。

- 仔细阅读产品说明书:特别是“风险揭示”部分,了解清楚产品的投资范围、风险等级和费用结构。

固定收益投资是构建个人投资组合的“压舱石”,它虽然不像股票那样能带来一夜暴富的惊喜,但能为你的资产提供稳定的现金流和坚实的价值保护,对于大多数普通投资者而言,合理配置固定收益产品是实现财务目标、安享生活的重要一环。