什么是“本息保障”投资理财业务?

“本息保障”投资理财业务,顾名思义,是一种向投资者承诺不仅会归还本金,还会支付固定或预期利息的理财产品。

(图片来源网络,侵删)

在过去的语境下,这类产品通常具有以下典型特征:

- 刚性兑付: 这是最核心的特征,发行方(无论是平台还是机构)向投资者做出明确或隐性的承诺,无论底层资产(钱投到哪里去了)表现如何,都保证按时足额兑付本金和利息,投资者几乎不承担任何投资风险。

- 高收益、低风险: 宣传的收益率通常远高于同期银行存款,甚至高于一些正规的银行理财产品,但同时又强调“零风险”或“低风险”,形成“高收益、零风险”的悖论。

- 期限固定: 产品通常有明确的投资期限,如3个月、6个月、1年等,到期后一次性还本付息。

- 资金池运作: 大量投资者的资金汇集在一起,形成一个巨大的“资金池”,平台并不严格对应每一笔投资的具体去向,而是用新进入的资金去兑付老投资者的本息,或者投向多个不同的项目,这种模式极易引发流动性风险。

- 底层资产不透明或高风险: 为了支撑“高收益”的承诺,资金池里的钱往往被投向了高风险领域,如房地产、地方政府融资平台、股票、甚至是“庞氏骗局”本身,投资者并不清楚自己的钱具体被用在了哪里。

历史与主要载体

“本息保障”的理念在中国理财市场野蛮生长的时期(大约2010年代至2025年)非常盛行,主要通过以下几种载体实现:

- P2P网络借贷平台: 这是“本息保障”最泛滥的领域,许多P2P平台为了吸引投资者,纷纷设立“风险准备金”、“担保公司”或直接承诺“本息保障”,但实际上,当大量项目出现逾期或坏账时,这些所谓的保障措施根本无法覆盖全部损失,最终导致平台集中暴雷。

- 部分信托产品: 尤其是那些被称为“刚兑信托”的产品,信托业虽然名义上“打破刚兑”喊了很多年,但在实践中,为了维护声誉和客户关系,很多信托公司在项目出现问题时,往往会通过“自有资金接盘”、“发行新产品置换”等方式实现隐性刚兑。

- 部分私募基金/资管计划: 一些结构设计复杂的私募产品,通过多层嵌套、份额回购等方式,向高净值客户变相承诺保本保息。

- 地方金交所/各类资产交易所产品: 这些平台上的产品往往信息披露不充分,结构复杂,但为了销售,也会通过各种方式向投资者传递“安全”的信号。

为什么“本息保障”是危险的?(风险剖析)

“本息保障”看似美好,但实际上是金融风险的温床,其危害巨大:

- 道德风险: 当发行方不承担风险时,他们就没有足够的动力去审慎选择投资项目,为了追求更高的利润,他们可能会将资金投向风险极高、甚至是欺诈性的项目,因为无论结果如何,他们都不用承担亏损。

- 逆向选择: 投资者在“零风险”的吸引下,会忽略对产品本身和发行方资质的审慎考察,只关注收益率,这导致劣质产品驱逐优质产品,市场充满了高风险的伪装产品。

- 系统性金融风险: “刚兑文化”使得风险在金融体系内不断累积和隐藏,一旦某个关键环节(如大型房地产开发商、地方融资平台)出现违约,可能会引发连锁反应,导致整个资金链断裂,引发区域性甚至系统性的金融危机。

- 扭曲市场价格: 无风险的高收益会扭曲资本市场的定价,资金会大量涌向这些“伪无风险”资产,而真正需要资金进行技术创新和产业升级的实体经济却难以获得融资。

- 最终损害投资者利益: 所有“本息保障”的承诺,其本质都是“用后人的钱,养前人”的庞氏骗局逻辑,当资金流入不足以覆盖兑付时,平台就会崩盘,最终投资者的本金和利息都将血本无归。

监管的“破刚兑”之路

正是因为认识到了上述巨大风险,中国监管层下定决心,从2025年开始,对“刚性兑付”进行了史无前例的清理和整顿。

(图片来源网络,侵删)

-

标志性文件:

- 2025年4月,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式发布。 这是“破刚兑”的纲领性文件。

-

“资管新规”的核心要求:

- 明确刚性兑付的认定标准: 任何形式的“保本保收益”承诺都被认定为刚性兑付。

- 打破“资金池”运作: 要求资管产品实行“单独管理、单独建账、单独核算”。

- 净值化管理: 这是“破刚兑”最核心的举措,要求资管产品定期披露净值,产品的价值随底层资产价格的波动而变化,投资者需要自行承担投资风险,盈亏自负。

- 消除多层嵌套和通道业务: 使风险更加透明,便于监管。

-

过渡期与全面落地:

- 资管新规给了几年的过渡期,期间市场逐步消化和调整。

- 2025年1月1日,过渡期结束,资管新规正式全面实施。 这意味着,在中国境内,任何合法合规的资产管理产品,原则上都不再有“本息保障”。

后“刚兑”时代,投资者应该怎么办?

“本息保障”的退出,标志着中国理财市场进入了真正的“买者自负”时代,投资者不能再迷信任何“保本”承诺,必须学会为自己的投资决策负责。

(图片来源网络,侵删)

识别“伪保障”产品

尽管监管严格,但仍有一些不法机构或销售人员会使用话术来暗示“安全”,投资者需警惕:

- “我们平台实力雄厚,不可能倒闭。”(实力不等于能覆盖所有风险)

- “有XX公司/国企担保。”(需核实担保是否真实有效,以及担保公司的实力)

- “历史兑付率100%。”(过去不代表未来,可能是庞氏骗局)

- “钱投向了政府项目/核心地段房产,非常安全。”(再安全的资产也可能出现风险,关键看价格和结构)

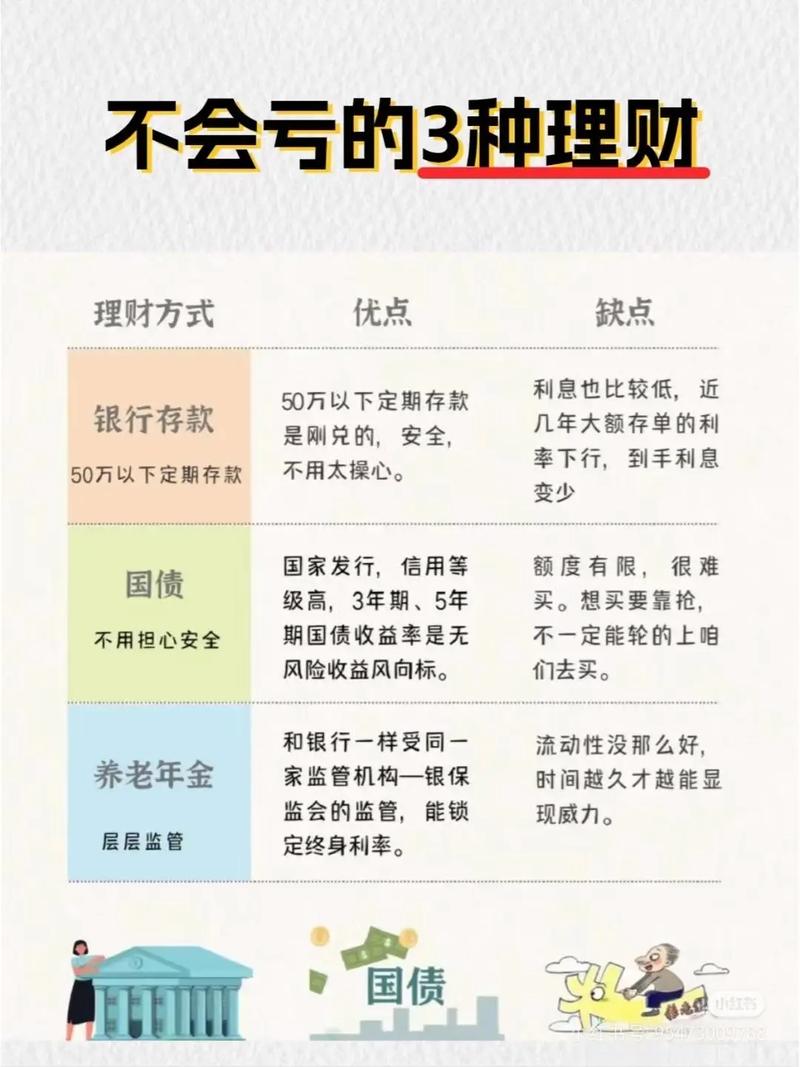

寻找真正的“低风险”替代品

既然“本息保障”产品已消失,投资者若想追求较低风险,可以关注以下几类:

| 产品类型 | 风险等级 | 收益特征 | 核心特点 |

|---|---|---|---|

| 银行存款 | 极低 | 固定利率,受《存款保险条例》保护(50万以内本息保障) | 最安全的选项,但收益率最低。 |

| 国债 | 极低 | 固定利率,由国家信用背书 | 信用等级最高,被称为“金边债券”。 |

| 货币市场基金 | 低 | 浮动收益,但波动极小 | 流动性好,风险极低,如余额宝、零钱通等。 |

| 银行R1/R2级理财产品 | 低/中低 | 浮动收益(净值型) | 主要投资于高信用等级的债券、存款等,风险较低,收益略高于存款。 |

| 同业存单指数基金 | 中低 | 浮动收益 | 投资于银行同业存单,风险和收益介于货币基金和债券基金之间。 |

建立正确的投资理念

- 风险与收益成正比: 永远记住,追求高收益必然要承担高风险,任何承诺“高收益、零风险”的都是骗局。

- 理解“净值”: 学会看理财产品的净值走势图,理解净值下跌意味着亏损。

- 资产配置: 不要把所有鸡蛋放在一个篮子里,根据自己的风险承受能力,将资金配置在不同风险等级的资产中。

- 长期投资: 对于权益类资产(如股票、基金),坚持长期投资可以有效平滑短期波动,降低风险。

“本息保障投资理财业务”是一个特定历史时期的产物,它以“安全”为诱饵,掩盖了高风险的本质,最终给无数投资者带来了巨大损失,并威胁到金融系统的稳定。

随着“资管新规”的全面落地,“刚性兑付”已被正式打破,对于今天的投资者而言,必须彻底抛弃“本息保障”的幻想,转向“净值化管理”和“买者自负”的新范式,这意味着投资者需要主动学习金融知识,提高风险识别能力,并根据自身的财务状况和风险偏好,做出理性的投资选择。