美的集团投资价值分析报告

摘要

美的集团是中国家电行业的绝对龙头,已成功转型为一家覆盖智能家居、工业技术、楼宇科技、机器人与自动化四大业务板块的全球化科技集团,公司凭借强大的规模效应、卓越的成本控制能力、持续的研发投入和领先的数字化转型,构建了坚实的护城河,当前,公司估值处于历史相对低位,股息率具有吸引力,也面临着宏观经济波动、行业竞争加剧、原材料价格波动以及地缘政治风险等挑战,综合来看,美的集团是一家基本面稳健、具备长期投资价值的白马蓝筹股,适合追求稳健回报和长期价值的投资者。

(图片来源网络,侵删)

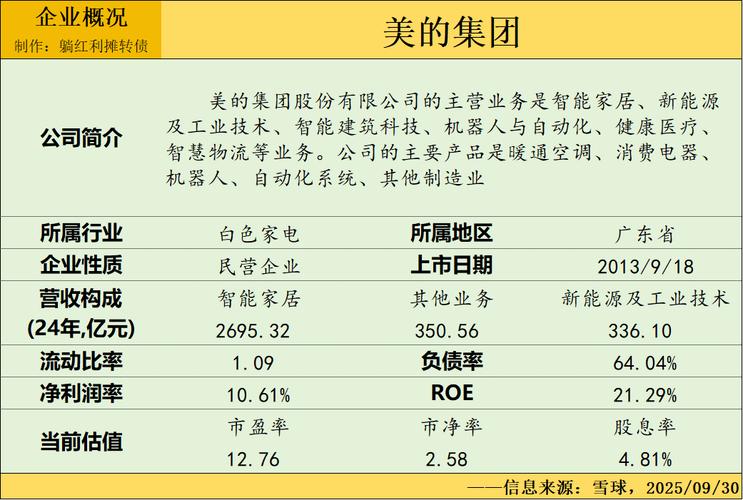

公司概况

- 公司全称: 美的集团股份有限公司

- 股票代码: 000333.SZ

- 成立时间: 1968年

- 总部地点: 广东佛山

- 创始人: 何享健

- 现任董事长: 方洪波

- 核心业务: 从事消费电器、暖通空调、机器人及自动化系统的研发、制造和销售,并提供多元化服务。

- 市场地位: 全球领先的家电制造商之一,《财富》世界500强企业,在小家电、空调、冰箱等多个领域市场份额位居全球前列。

核心投资亮点

行业龙头地位,规模效应显著

- 全品类覆盖: 拥有美的、小天鹅、COLMO、华凌、库卡、Clivet等众多知名品牌,覆盖从高端到大众、从家电到工业的广阔市场,能有效抵御单一品类周期性波动风险。

- 成本控制能力: 庞大的采购规模和高效的供应链管理(T+3模式)使其在原材料议价和成本控制上拥有巨大优势,保证了稳定的盈利能力。

- 渠道优势: 线上线下全渠道布局均衡,线上渠道稳居行业第一,线下拥有覆盖全国的经销商网络,渠道下沉能力强。

持续的研发投入与技术创新

- 研发投入巨大: 每年将营收的3%以上投入研发,2025年研发费用超120亿元,位居行业前列,在电机、电控、压缩机等核心零部件领域拥有深厚的技术积累。

- 技术领先: 在智能感知、人工智能、物联网等领域持续突破,推动产品向智能化、高端化升级,其“美的美居”App连接了数亿智能设备,构建了庞大的智能家居生态。

- 专利数量领先: 拥有数万项专利,是技术驱动型企业的重要体现。

卓越的运营效率与盈利能力

- 领先的数字化转型: 美的是中国制造业数字化转型的典范,通过“T+3”订单驱动的产销模式,实现了库存周转效率的大幅提升,降低了运营成本。

- 健康的财务状况:

- 高ROE(净资产收益率): 长期维持在20%以上,是衡量公司为股东创造价值能力的重要指标,非常优秀。

- 稳健的现金流: 经营活动现金流持续为正且强劲,为公司的研发投入、股东回报和战略扩张提供了坚实基础。

- 高股息率: 近年来持续提高分红比例,股息率常年在4%-5%之间,甚至更高,对于追求稳定现金流的投资者极具吸引力。

多元化业务布局,开辟第二增长曲线

(图片来源网络,侵删)

- 四大业务板块: 公司已成功从单一的家电制造商,转型为“2+2+N”的业务格局(消费电器+暖通空调为两大基本盘,机器人与自动化+楼宇科技为两大增长引擎,其他新兴业务为补充)。

- 智能家居(基本盘): 提供稳定的基本盘利润和现金流。

- 工业技术(增长引擎): 包括压缩机、电机、机器人等。库卡是全球四大机器人公司之一,是公司工业自动化和智能制造战略的核心,虽然短期面临挑战,但长期看,工业自动化是制造业升级的必然趋势。

- 楼宇科技(增长引擎): 中央空调、供暖及通风系统等,受益于“双碳”目标和绿色建筑的发展趋势。

- 全球化布局: 海外收入占比超过40%,生产基地遍布全球,能有效分散单一市场风险,并捕捉全球市场的增长机会。

潜在风险与挑战

宏观经济与房地产市场压力

- 作为耐用消费品,家电的需求与宏观经济景气度、居民可支配收入以及房地产市场(特别是新房装修)密切相关,若经济增速放缓或房地产市场持续低迷,将直接影响家电的更新换代和新增需求。

行业竞争白热化

- 国内市场面临着海尔、格力等老对手的激烈竞争,以及小米、华为等科技巨头跨界入局的挑战,价格战时有发生,可能侵蚀行业利润率。

- 海外市场也面临着本土品牌和其他国际品牌的竞争,地缘政治因素(如贸易摩擦)也可能带来不确定性。

原材料价格波动

- 公司产品的主要原材料包括铜、钢、塑料、芯片等,其价格受全球大宗商品市场供需关系影响较大,原材料价格的剧烈波动会直接影响公司的生产成本和毛利率。

库卡集团的整合与挑战

(图片来源网络,侵删)

- 收购库卡是美的国际化与多元化战略的关键一步,但近年来库卡面临全球制造业周期性放缓、地缘政治等挑战,业绩承压,如何成功整合并释放库卡的潜力,是公司需要持续应对的课题。

地缘政治风险

- 公司的全球化布局使其容易受到国际贸易关系、关税政策、汇率波动等地缘政治因素的影响,中美贸易摩擦就可能对其在美国的业务造成冲击。

财务与估值分析

关键财务指标(以近年数据为例,具体请查阅最新财报)

- 营收: 保持稳健增长,年营收规模超3000亿人民币。

- 净利润: 净利润率维持在8%-10%的区间,显示出强大的盈利能力。

- ROE: 长期稳定在20%以上,非常优秀。

- 资产负债率: 控制在合理水平,财务结构稳健。

- 股息率: 通常在4%-5%之间,具有很高的吸引力。

估值分析

- 市盈率: 当前美的集团的动态市盈率(PE-TTM)通常在10-15倍之间,与自身历史估值相比处于较低位置,也低于许多A股及港股的消费品和制造业龙头。

- 市净率: P/B通常在3-5倍之间,反映了其作为优质资产的价值。

- 对比分析: 相较于格力电器、海尔智家等同业公司,美的的估值通常更具吸引力,其多元化的业务结构给予了市场更高的成长预期溢价。

- 投资逻辑: 当前较低的估值水平,为投资者提供了较高的安全边际,投资者以合理的价格买入一家优秀的公司,长期来看有望获得“价值回归+企业成长”的双重收益。

投资建议

综合评级:买入 / 值得长期持有

适合投资者类型:

- 价值投资者: 寻找基本面扎实、估值合理、具有稳定分红回报的蓝筹股。

- 长期投资者: 相信中国制造业的升级和全球化趋势,愿意长期持有并分享企业成长红利。

- 稳健型投资者: 看重公司强大的护城河、健康的现金流和较低的波动性。

投资策略:

- 分批建仓: 由于市场存在不确定性,建议采取分批买入的策略,以平滑成本,降低一次性买入的风险。

- 长期持有: 美的集团的核心竞争力短期内难以被撼动,其价值释放需要时间,投资者应着眼于3-5年甚至更长的投资周期。

- 关注催化剂: 持续关注公司的几个关键点:

- 库卡业务的盈利拐点。

- 新兴业务(楼宇科技、工业技术)的增速和占比提升。

- 在智能家居生态方面的突破性进展。

风险提示:

- 本分析报告基于公开信息,不构成任何投资建议。

- 投资有风险,入市需谨慎,在做出任何投资决策前,请务必进行独立研究和判断,或咨询专业财务顾问。