这是一个非常好的问题,但同时也需要特别注意:“专业投资理财公司排名”并没有一个官方、统一且绝对权威的答案。

原因在于,“排名”的标准因人而异,取决于您的投资目标、风险承受能力、资金规模、以及您看重的是哪个方面(是投研能力、产品创新性、客户服务、还是品牌声誉?)。

我无法给您一个简单的“第一名、第二名、第三名”的列表,但我可以为您提供一个多维度的分析框架和不同类别中的领先公司名单,帮助您根据自己的需求做出最合适的选择。

理解投资理财公司的不同类型

要明确您想找的是哪种类型的公司,因为它们的业务模式和优势完全不同:

- 公募基金公司: 主要面向普通大众,门槛低(通常1元起投),产品标准化(如股票基金、债券基金、混合基金等),它们的优势在于强大的投研团队和严格的风控。

- 私募基金公司: 主要面向高净值客户(通常投资门槛100万起),产品更灵活,策略更多样(如量化对冲、股票多头、CTA等),追求绝对收益,它们的优势在于策略的灵活性和高潜力回报。

- 银行理财子公司: 由大型银行设立,承接了银行原有的理财业务,它们的优势在于强大的品牌信誉、庞大的客户基础和稳健的投资风格。

- 券商/证券公司: 不仅提供股票、基金等交易通道,其资产管理部门也发行各类资管产品,优势在于全面的金融产品线和强大的市场研究能力。

- 第三方独立财富管理公司: 它们不发行自己的产品,而是作为“买方顾问”,从市场上筛选不同金融机构(银行、基金、信托等)的优质产品,为客户做资产配置,优势在于客观中立、选择范围广、注重客户体验。

- 互联网券商/平台: 如富途证券、老虎证券等,主要优势在于低佣金、高效的交易系统和丰富的海外市场投资工具。

不同维度的“头部”公司参考

基于以上分类,以下是一些在各自领域内表现突出的公司名单(排名不分先后,且会随市场动态变化)。

公募基金公司 (按规模和综合实力)

这些公司通常管理着万亿级别的资产,投研实力雄厚,产品线丰富。

- 易方达基金: 规模常年位居前列,产品线覆盖广,投研能力强。

- 汇添富基金: 以选股能力著称,长期业绩优秀,品牌形象好。

- 广发基金: 股票投资实力突出,产品创新能力强。

- 华夏基金: 老牌劲旅,指数基金和ETF领域的领导者。

- 南方基金: 同样是行业老兵,固收和权益投资均有建树。

- 嘉实基金: 产品线非常全面,在多个投资领域都有代表性产品。

选择建议: 如果您是普通投资者,希望通过基金进行长期投资(如定投),可以从这些头部公司中选择历史业绩稳健、基金经理从业时间长的产品。

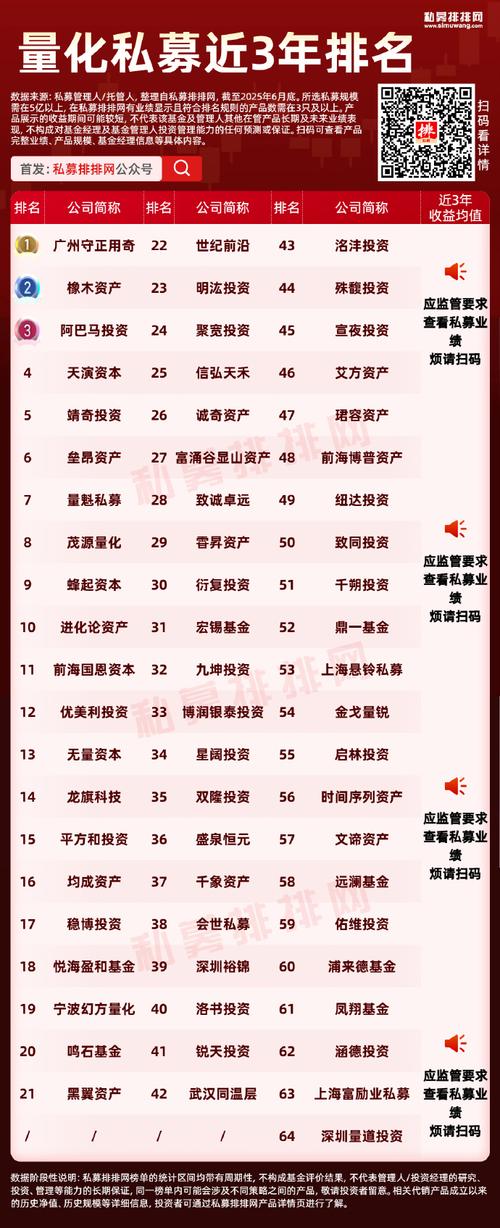

私募基金公司 (按策略和影响力)

私募领域分化严重,有的专注于量化,有的专注于价值投资,很难简单比较规模。

- 高毅资产: 国内顶尖的私募平台,汇集了如冯柳、邓晓峰等众多明星基金经理,策略覆盖全面。

- 景林资产: 价值投资的代表,长期深耕全球市场,尤其擅长港股和美股投资。

- 幻方量化: 国内量化对冲领域的巨头,技术实力雄厚,以量化策略为主。

- 九坤投资: 另一家顶级的量化私募,在股票和期货量化方面都有很深的积累。

- 淡水泉: 以深度研究和逆向投资著称,长期业绩表现优异。

选择建议: 私募投资门槛高,风险也高,选择私募时,更要关注其核心策略的稳定性、基金经理的理念和历史业绩的持续性,而非短期排名。

银行理财子公司 (按品牌和稳健性)

背靠母行,信誉度高,产品以“固收+”为主,风险相对较低。

- 工银理财: 背靠工商银行,规模巨大,产品线丰富。

- 建信理财: 背靠建设银行,同样是市场的主要参与者。

- 招银理财: 背靠招商银行,以客户体验和产品创新见长,深受高净值客户喜爱。

- 兴银理财、中银理财、农银理财 等,也都是各自母行旗下的重要力量。

选择建议: 如果您追求稳健,希望获得比银行存款稍高的收益,银行理财子公司的“固收+”产品是不错的选择。

第三方财富管理公司 (按买方立场和服务)

它们是您的“投资顾问”,帮助您在复杂的市场中做出选择。

- 诺亚财富: 国内第三方财富管理的开创者和领导者,产品筛选能力强,服务体系完善。

- 钜派投资: 专注于为高净值客户提供资产配置服务,在地产、股权等领域有较强资源。

- 恒天财富: 背靠中植企业集团,服务网络广泛,产品线多样。

选择建议: 选择第三方公司时,要重点考察其“买方立场”是否真正落实(即是否真正从您的利益出发,而不是销售特定公司的产品)、投研团队的实力以及收费是否透明。

如何选择最适合您的投资理财公司?

与其寻找一个虚无的“排名”,不如问自己以下几个问题:

-

我的投资目标是什么?

- 养老储备? -> 长期、稳健,适合指数基金、FOF基金。

- 子女教育金? -> 中长期,可承受一定波动,适合偏股混合基金。

- 资产增值? -> 长期,能承受高风险,可考虑权益类基金或私募。

- 短期现金管理? -> 短期、安全,适合货币基金、银行理财。

-

我的风险承受能力如何?

- 保守型: 亏损一点就睡不着觉。 -> 货币基金、纯债基金、银行R1/R2级理财。

- 稳健型: 能接受一定波动,追求长期回报。 -> “固收+”基金、偏债混合基金、R3级理财。

- 平衡型: 追求资产平衡,风险和收益并重。 -> 混合基金、FOF基金、R4级理财。

- 进取型: 追求高收益,能承受较大亏损。 -> 股票基金、行业主题基金、私募股权/量化。

-

我的资金量有多大?

- 小额资金(几万到几十万): 公募基金是最佳选择。

- 大额资金(百万以上): 可以考虑私募基金、高端银行理财或专户服务。

-

我看重什么?

- 看重品牌和稳健: 大型银行、老牌公募基金公司。

- 看重专业和收益潜力: 私募基金、头部公募的明星基金经理。

- 看重客观和中立: 第三方财富管理公司。

- 看重交易体验和成本: 互联网券商。

总结与最终建议

- 没有最好,只有最适合。 放弃寻找“绝对排名第一”的想法,专注于匹配自身需求。

- 明确自己的投资者画像。 这是所有选择的出发点。

- 对于普通投资者: 从大型公募基金公司的指数基金或绩优主动型基金开始,是风险最低、最有效的入门方式。

- 对于高净值客户: 可以考虑私募基金的优质策略、银行理财子公司的高端定制服务,以及第三方财富管理公司的全面资产配置建议。

- 进行背景调查: 无论选择哪家公司,都要查询其牌照资质(可以通过中国证监会、中国证券投资基金业协会官网查询)、历史业绩(注意是长期业绩,而非短期爆发)、团队背景和市场口碑。

- 警惕“高收益陷阱”: 任何承诺“保本高收益”的投资都需要高度警惕,投资有风险,这是铁律。

希望这个多维度的分析能帮助您拨开迷雾,找到真正属于您的“专业投资理财公司”。