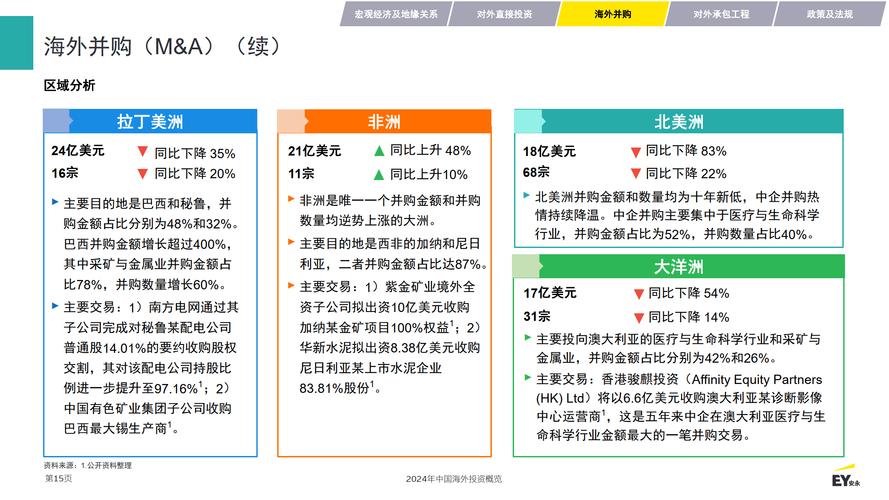

中资海外投资并购年度报告 (2025-2025)

尽管全球经济面临地缘政治紧张、利率高企及产业链重构等多重挑战,中国企业的海外投资并购活动在2025年展现出强大的韧性与结构性调整,整体交易规模在短期内有所波动,但交易数量保持相对稳定,投资逻辑正从“规模扩张”向“质量提升”和“战略协同”深度转型,高科技、绿色能源和生命科学等领域成为投资热点,投资目的地也更加多元化,以规避地缘政治风险,并深度融入全球创新网络,展望未来,中资海外并购将继续在挑战中寻找机遇,聚焦核心技术获取、全球市场布局和可持续发展,成为中国企业实现高质量发展和构建“双循环”新发展格局的关键一臂。

(图片来源网络,侵删)

宏观趋势与核心数据

-

交易规模与数量:

- 规模略有回调,结构优化: 2025年,中国海外并购的宣布交易总额约为1,200亿美元,较2025年的峰值有所回落,但仍处于历史相对高位,交易数量约为500-600起,显示出企业更加谨慎和注重交易质量。

- 大型交易减少,中型交易活跃: 超过100亿美元的“巨型交易”数量显著减少,而价值在5亿至20亿美元之间的中型交易成为市场主流,这类交易更易于整合,风险可控,且能精准满足企业的战略需求。

-

投资主体:

- 国企与民企并驾齐驱: 国有企业继续在能源、资源、基建等战略性领域发挥主导作用,越来越多的民营企业,特别是高科技、新能源和新消费领域的龙头企业,正成为海外并购的活跃力量,其动机更侧重于获取技术、品牌和市场份额。

-

融资环境:

全球融资环境趋紧,美元利率上升增加了企业的融资成本,这促使企业更加审慎地评估交易,并寻求更多元化的融资渠道,包括人民币跨境融资、联合投资等。

(图片来源网络,侵删)

(图片来源网络,侵删)

行业分布:从“资源驱动”到“技术引领”

中资海外并购的行业版图正在发生深刻变化,呈现出明显的“新旧动能转换”特征。

-

高科技与数字经济(最热门领域):

- 重点领域: 半导体、人工智能、云计算、企业软件、高端制造设备。

- 典型案例: 中国芯片设计、制造和封测企业持续在欧洲、北美和东南亚寻求技术并购,以突破“卡脖子”环节,互联网和科技公司则通过并购海外游戏工作室、SaaS(软件即服务)公司和数据分析公司,完善其全球生态布局。

- 驱动因素: 国内产业升级的迫切需求,以及在全球科技竞争中占据有利位置的战略考量。

-

绿色能源与可持续发展(增长最快领域):

- 重点领域: 新能源汽车产业链(锂矿、电池技术、充电设施)、光伏、风电、储能技术。

- 典型案例: 中国动力电池巨头(如宁德时代、比亚迪)在印尼、阿根廷、非洲等地布局上游锂资源,并收购海外先进电池技术公司,新能源车企(如蔚来、小鹏)也在欧洲建立研发中心和生产基地。

- 驱动因素: 全球“碳中和”趋势与中国“双碳”目标的战略协同,以及巩固中国在全球新能源产业链领先地位的需要。

-

生命科学与医疗健康(稳步增长领域):

(图片来源网络,侵删)

(图片来源网络,侵删)- 重点领域: 创新药研发、生物技术、高端医疗器械、医疗服务。

- 典型案例: 中国药企通过并购海外拥有成熟管线或前沿技术的Biotech公司,以加速新药研发进程,医疗器械企业则通过收购获取核心技术,提升产品竞争力。

- 驱动因素: 中国人口老龄化加剧,国内消费升级,以及国家对创新药研发的大力扶持。

-

消费品与品牌(经典领域):

- 重点领域: 奢侈品、时尚、食品饮料、体育用品。

- 典型案例: 安踏体育收购芬兰体育用品巨头亚玛芬体育,成为全球第三大体育用品集团,复星集团继续在全球范围内布局健康和快乐消费领域。

- 驱动因素: 国内品牌消费崛起,企业希望通过并购国际知名品牌,提升品牌形象、获取高端渠道和满足国内消费升级需求。

-

传统领域(保持活跃但更趋理性):

- 能源与资源: 仍以国企为主导,但更注重项目的长期回报和ESG(环境、社会和治理)标准。

- 基础设施: “一带一路”倡议下的项目投资持续推进,但更加注重商业可持续性和风险防控。

区域分布:多元化布局与风险规避

-

亚洲(第一大目的地):

- 东南亚: 凭借地缘邻近、文化相通及“区域全面经济伙伴关系协定”的生效,成为中资企业投资的热土,投资主要集中在数字经济、新能源和制造业。

- 日韩: 侧重于技术密集型行业的并购,如半导体材料、精密仪器等。

-

欧洲(重要战略目的地):

- 优势: 拥有众多拥有“隐形冠军”地位的中小企业,技术先进,品牌价值高,且部分国家(如德国、法国)对中国投资持相对开放态度。

- 趋势: 从传统的制造业向高科技、新能源和生命科学领域拓展。

-

北美(高门槛、高回报区域):

- 特点: 全球科技创新中心,拥有顶尖的科技、医疗和金融资源,但审查最为严格,尤其是涉及国家安全和敏感技术的交易。

- 趋势: 交易更加聚焦于非核心或非敏感技术,并寻求通过“第三方合作”等方式降低审查风险。

-

“一带一路”沿线国家:

- 角色转变: 从早期的基建和资源开发,向产业园区建设、数字经济合作和绿色能源项目拓展,更加注重互利共赢和可持续发展。

核心驱动因素

- 获取核心技术: 这是当前中资海外并购的首要驱动力,尤其是在高科技和高端制造领域,旨在弥补国内技术短板。

- 拓展全球市场: 通过并购海外品牌和渠道,快速进入成熟市场,绕开贸易壁垒,提升国际市场份额和品牌影响力。

- 保障供应链安全: 在全球供应链重构的背景下,通过向上游资源(如锂、钴)和关键零部件领域布局,确保产业链的稳定与安全。

- 产业升级与转型: 传统行业巨头通过并购新兴技术公司,实现自身的数字化、智能化和绿色化转型。

- 人民币国际化: 人民币跨境支付系统的发展为中资海外投资提供了更多便利,降低了汇率风险。

面临的主要挑战与风险

-

地缘政治风险(首要挑战):

- 国家安全审查: 美国、欧盟、澳大利亚等经济体对外国投资,尤其是来自中国的投资,审查日趋严格和泛化,导致许多交易被否决或被迫撤回。

- “去风险化”策略: 西方国家推行“小院高墙”式的“去风险化”策略,对特定技术和产业领域进行限制,增加了中资并购的合规难度。

-

法律与合规风险:

各国反垄断、数据安全、劳工保护等法律法规差异巨大,复杂的合规环境要求企业具备全球化的法务和合规能力。

-

文化整合与管理风险:

交易后的整合是并购成功的关键,中外企业在管理模式、企业文化、沟通方式上的差异,可能导致人才流失、协同效应无法实现,甚至导致并购失败。

-

估值与融资风险:

在高利率环境下,目标公司的估值可能偏高,而融资成本上升,压缩了投资回报空间。

未来展望与建议

-

未来趋势展望:

- “小而美”交易增多: 企业将更加青睐规模适中、目标明确、易于整合的“小而美”交易。

- ESG成为核心考量: 环境友好、社会责任和公司治理表现将成为交易决策和尽职调查的重要组成部分。

- “第三方合作”模式兴起: 为了规避地缘政治风险,中资企业可能会与有国际背景的私募股权基金或当地合作伙伴联合进行投资。

- 聚焦“硬科技”和“新赛道”: 对人工智能、量子计算、生物科技等前沿领域的投资将持续升温。

-

给中资企业的建议:

- 强化战略定力: 明确并购的战略目的,不为并购而并购,确保交易能为企业长期价值创造服务。

- 提升尽调深度: 加强对地缘政治、法律合规、文化风险和ESG风险的尽职调查,聘请专业的本地顾问团队。

- 重视投后整合: 制定详尽的整合计划,尊重和融合不同文化,建立有效的跨文化沟通机制,留住核心人才。

- 创新交易结构: 探索采用少数股权投资、合资企业、可转债等更灵活的交易结构,以降低交易风险和政治敏感度。

- 构建全球合规体系: 建立健全全球化的法律、合规和风险管理框架,适应日益复杂的国际监管环境。