对于普通家庭来说,投资理财的核心目标不是一夜暴富,而是“跑赢通胀、实现资产的稳健增值,并为未来的生活目标(如子女教育、养老、买房等)储备资金”,安全、稳健、长期是关键词。

(图片来源网络,侵删)

下面我将从“道”(核心理念)和“术”(具体方法)两个层面,为您提供一个全面且可操作的指南。

第一部分:道 —— 核心理念与准备工作

在投入任何资金之前,先做好这几步,这是成功理财的基石。

设定明确的目标

理财不是盲目的,首先要问自己:“我理财是为了什么?”

- 短期目标 (1-3年): 比如买车、旅游、应急备用金。

- 中期目标 (3-10年): 比如子女教育基金、房屋首付。

- 长期目标 (10年以上): 比如退休养老、财富传承。

不同的目标决定了不同的投资策略和风险承受能力。

(图片来源网络,侵删)

盘点家庭财务状况

- 记账: 了解家庭的每月收入、支出、资产(存款、房产、股票等)和负债(房贷、车贷、信用卡账单等),记账APP(如随手记、网易有钱)可以帮你轻松实现。

- 算净资产:

净资产 = 总资产 - 总负债,这是你财务健康的“体检报告”。

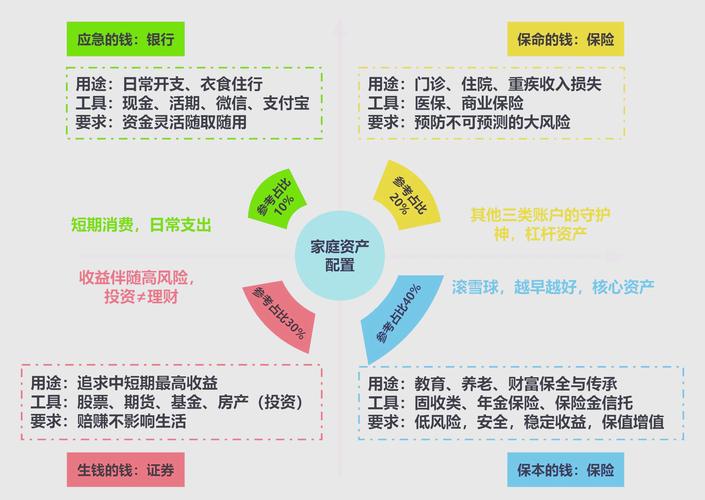

建立家庭“护城河”——应急备用金

这是理财的第一步,也是最重要的一步!

- 金额: 准备3-6个月家庭必要的生活开支总和,家庭每月开销8000元,应急备用金就应准备2.4万-4.8万元。

- 存放: 这笔钱必须高流动性、高安全性,可以放在货币基金(如余额宝、零钱通)或银行的活期/短期理财产品里,确保需要时能随时取出。

理清风险承受能力

问问自己:如果投入的10万元,一年后亏损了2万元,你会焦虑到睡不着觉,还是觉得正常波动可以接受?

- 保守型: 无法接受本金亏损,追求绝对安全。

- 稳健型: 可以接受小幅波动,希望收益能跑赢通胀。

- 进取型: 愿意承担较大风险以换取高回报。

普通家庭建议以稳健型为主,少量配置进取型资产。

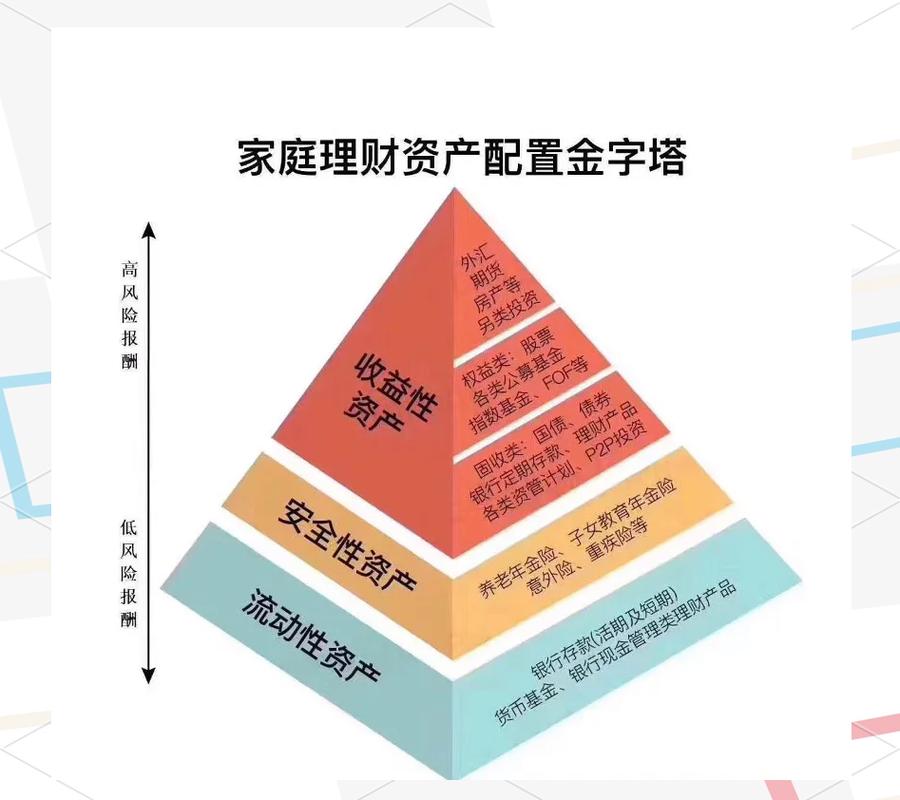

第二部分:术 —— 具体投资工具与资产配置

做好准备工作后,我们来看看钱可以投到哪里,普通家庭的投资工具可以分为两大类:低风险/固定收益类和中高风险/权益类。

(图片来源网络,侵删)

低风险/固定收益类(理财的“压舱石”)

这类工具的特点是风险较低,收益相对稳定,适合存放应急备用金和中短期目标的钱。

-

货币基金 (如:余额宝、零钱通)

- 特点: 风险极低,流动性极高(可随时取用),收益略高于银行活期。

- 适合: 应急备用金存放,以及日常零钱的打理。

-

国债

- 特点: 国家信用背书,被认为是“最安全的投资”,收益比货币基金稍高。

- 适合: 几乎零风险的保守型投资者。

-

银行定期存款/大额存单

- 特点: 保本保息,非常安全,大额存单利率通常高于普通定存,且有起投门槛。

- 适合: 追求绝对安全的资金。

-

银行R1/R2级理财产品

- 注意: “保本理财”时代已结束,现在银行理财都是非保本浮动收益,R1(谨慎型)和R2(稳健型)风险较低,主要投资于债券、存款等固收类资产。

- 适合: 对流动性要求不高,希望获得比货币基金更高收益的稳健型投资者。

-

纯债基金

- 特点: 主要投资于国债、金融债、企业债等,不投资股票,风险和收益高于货币基金,低于股票基金。

- 适合: 作为资产配置中的“稳定器”,追求比理财更高一点的收益。

中高风险/权益类(财富的“增长引擎”)

这类工具风险较高,但长期收益潜力巨大,是跑赢通胀、实现资产增值的关键。普通家庭切忌梭哈,应采用定投等方式分散风险。

-

指数基金 (强烈推荐新手入门)

- 是什么: 它不是挑选某一只股票,而是按一定规则买入一篮子股票,复制某个指数(如沪深300、中证500)的表现,你买的是“国运”,而不是某个公司的命运。

- 为什么推荐:

- 分散风险: 一只基金包含几十甚至上百只股票,避免了“个股踩雷”的风险。

- 成本低廉: 管理费通常远低于主动型基金。

- 永续存在: 指数会定期调整,剔除差的,加入好的,具有“新陈代谢”的活力。

- 如何选择:

- 宽基指数: 沪深300(代表大盘蓝筹)、中证500(代表中小盘)、创业板指(代表成长股),覆盖面广,是核心配置。

- 策略指数: 如红利指数(高股息、波动小)、基本面指数(基本面强的公司权重高)。

- 投资方式: 基金定投是普通家庭的最佳选择,每月固定一天投入固定金额,可以平摊成本,降低择时风险,强制储蓄。

-

主动型股票基金

- 是什么: 由基金经理主动选股,试图获得超越市场平均水平的收益。

- 优点: 可能获得超额收益。

- 缺点: 对基金经理依赖度高,管理费更高,业绩波动大,存在“风格漂移”风险。

- 适合: 有一定研究能力,愿意花时间挑选优秀基金经理的投资者。

-

个股投资

- 是什么: 直接购买某家公司的股票。

- 风险: 风险极高,需要大量的时间、精力和专业知识去研究公司基本面、行业前景、财务报表等,对于99%的普通家庭来说,不建议将大部分资金投入个股,小部分资金(不超过总投资的10%)可以尝试,但要做好亏损的心理准备。

第三部分:资产配置——“核心-卫星”策略

这是普通家庭最实用、最有效的资产配置方法,大部分钱稳健,小部分钱进取”。

“核心”部分 (占70%-80%):追求稳健,奠定基础

- 目标: 跑赢通胀,提供稳定收益。

- 配置工具: 货币基金、国债、银行理财、纯债基金、宽基指数基金(定投)。

- 作用: 家庭资产的“压舱石”,确保财务安全。

“卫星”部分 (占20%-30%):追求增长,增强弹性

- 目标: 博取更高收益,让财富更快增长。

- 配置工具: 主动型股票基金、行业指数基金(如消费、医药、科技)、少量个股。

- 作用: 家庭资产的“增长引擎”,提升整体回报率。

一个简单的配置示例(假设家庭每年可投资10万元)

- 核心部分 (8万元):

- 2万元放入货币基金(作为流动性的补充)。

- 3万元购买银行R2级稳健理财。

- 3万元定投沪深300或中证500指数基金(每月2500元)。

- 卫星部分 (2万元):

- 5万元定投你看好的行业指数基金或主动型基金。

- 5万元可以尝试研究1-2只你看好的个股(风险自担)。

第四部分:避坑指南与心态管理

- 不要追求一夜暴富: 远离“高收益、零风险”的骗局,任何承诺超高回报的都是陷阱。

- 不要频繁交易: 追涨杀跌是亏损的主要原因,投资是长期的事情,给资产时间生长。

- 不懂不投: 永远不要投资自己不了解的东西,花时间学习是回报率最高的投资。

- 保持耐心,长期坚持: 复利的魅力在于时间,定投最忌讳的就是在市场下跌时停止,坚持“微笑曲线”,在下跌时积累更多便宜的筹码。

- 定期审视和调整: 每半年或一年回顾一次你的投资组合,根据家庭情况变化和市场变化进行微调,但不要频繁大动。

适合普通家庭的理财之路,可以概括为:

“先筑堤(应急备用金),再蓄水(稳健理财),后开渠(指数定投),小舟出海(少量个股)”

理财是一场马拉松,而不是百米冲刺,从今天开始,从小额定投一只指数基金开始,培养习惯,学习知识,时间会给你最好的回报。