这是一个非常典型的投资连结保险(简称“投连险”)产品,由中国人寿保险公司推出,要理解它,我们需要先拆解这个名字和产品类型。

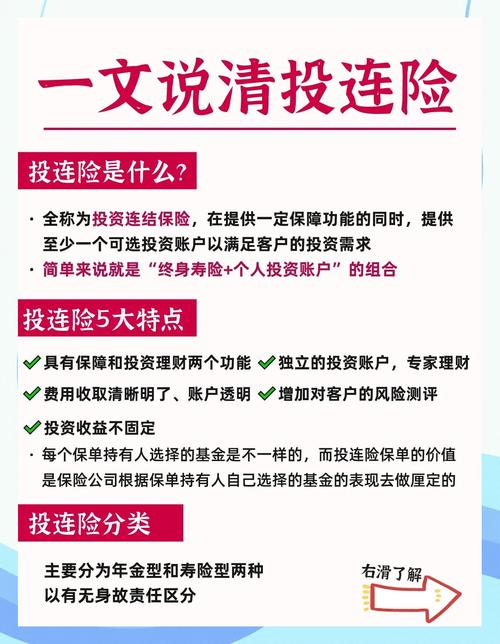

什么是“投资连结保险”(投连险)?

在理解“聚富年年”之前,必须先明白它所属的“投连险”是什么。

投连险 = 保障 + 投资

它是一种将保险保障和投资账户相结合的金融产品,您的保费在扣除初始费用等成本后,并不会像传统保险那样进入保险公司的“大池子”,而是被投入到您自己选择的多个投资账户中(如稳健型、成长型、进取型等)。

核心特点:

- 保障与投资分离:保障功能(如身故/全残)和投资功能是分开的,投资账户的价值直接决定了保单的现金价值。

- 收益不固定,风险自担:投资账户的收益完全取决于所选投资账户的投资表现,可能盈利也可能亏损,保险公司不承诺最低收益,这与分红险、万能险有本质区别。

- 透明度高:您可以在保险公司官网或APP上,每天看到各个投资账户的单位价格,从而清晰地了解自己投资账户的实时价值。

- 费用结构复杂:投连险通常会收取多种费用,如初始费用、买入/卖出差价、账户管理费、风险保险费等,这些费用会直接影响您的实际收益。

“聚富年年”产品详解

现在我们来看“聚富年年”这个具体产品,它的设计完全符合投连险的特点。

产品结构:一个主账户 + 多个投资子账户

“聚富年年”的核心是一个“投资账户”,这个账户下面又包含了多个“投资子账户”。

- 主账户:您投保后,资金首先进入一个过渡性的“聚富年年投资账户”,这个账户的资金会根据您的指令,被分配到您选择的各个投资子账户中。

- 投资子账户:这是您资金真正投资的地方,中国人寿通常会提供不同风险等级的子账户供您选择,

- 稳健型账户:主要投资于债券、货币市场工具等低风险资产,追求稳定收益。

- 成长型账户:股票、基金等权益类资产占比较高,追求长期资本增值。

- 进取型账户:几乎全部投资于股票等高风险权益类资产,追求高回报,但波动也最大。

- 可能还有货币型、平衡型等其他账户。

您可以根据自己的风险偏好,在主账户和各个子账户之间进行资金的灵活转换。

主要功能与特点

-

双重功能:

- 投资功能:将保费投入到投资账户,分享资本市场的收益。

- 保障功能:提供身故或全残保障,保障金额通常取决于您投入的保费和当时投资账户的价值,取两者中的较大者,可能约定为“已交保费与投资账户价值两者之较大者 × 一定比例(如105%)”。

-

灵活缴费:

- 通常可以采用一次性交清(趸交)或分期交费(如年交、月交)的方式。

- 分期交费时,如果未来经济状况变化,通常可以选择暂停缴费,只要投资账户的价值足够支付后续的风险保险费和账户管理费,保单就不会失效。

-

灵活转换:

这是投连险的一大优势,您可以根据市场变化或自身风险偏好的改变,免费或在一定次数内免费地将资金从一个投资子账户转换到另一个子账户,市场不好时可以从进取型转到稳健型,市场向好时再转回来。

-

部分领取:

您可以随时申请从投资账户中领取一部分现金,用于应急或其他需求,领取后,投资账户的总价值会相应减少,身故保障金额也可能随之降低。

费用构成(非常重要!)

投连险的收益会被各种费用侵蚀,了解费用是评估该产品的关键,以“聚富年年”为例,通常包括:

- 初始费用:在您缴纳保费时,保险公司会先扣除一笔费用,用于支付销售成本等,首年可能扣除50%,第二年30%,逐年递减。

- 买入/卖出差价:当您在不同子账户之间转换资金时,保险公司会收取一定的差价,比如买入价和卖出价之间有0.5%的价差。

- 账户管理费:每年会按照投资账户资产净值的一定比例收取,用于账户的日常运营管理。

- 风险保险费:为了维持身故/全残保障功能,每年会根据您的年龄、性别和保额收取一笔费用,这笔费用会直接从投资账户中扣除。

- 保单管理费:每月或每年收取一笔固定的费用,用于保单的维护。

举个例子,假设您投入10万元:

- 扣除50%初始费用,实际进入投资账户的钱只有5万元。

- 这5万元开始涨跌,一年后假设账户价值变成了5.5万元。

- 这一年里,您还被扣除了账户管理费(假设0.5%)和风险保险费(假设1000元)。

- 您的账户价值可能只有

55000 - (55000 * 0.005) - 1000 = 53225元。

从这个例子可以看出,初始费用对资金的“折损”非常巨大。

适合人群与风险提示

适合人群

- 风险承受能力高:能够接受本金亏损,对资本市场有基本了解和信心的投资者。

- 追求长期收益:不追求短期稳定,愿意用较长时间(如10年以上)来平滑市场波动,追求长期资本增值。

- 有稳定收入来源:能够承担长期的保费投入,即使投资账户短期亏损,也有能力继续缴费或应对费用扣除。

- 需要保障+投资一体化方案:希望在一份产品中同时获得投资机会和基础寿险保障的人。

风险提示与注意事项

- 不保本,不保息:这是最重要的原则,投连险的收益与资本市场挂钩,可能发生本金亏损,在市场持续低迷的情况下,您的账户价值可能会低于您已交的保费。

- 费用侵蚀严重:复杂的费用结构,尤其是高额的初始费用,会严重影响您初期的投资收益,购买前务必看清所有费用条款。

- 流动性风险:虽然可以部分领取,但过早退保(尤其是在投资账户亏损或费用未摊销完时)会损失惨重,可能只能拿回很少的钱。

- 需要主动管理:投连险不是一个“买了就不管”的产品,您需要根据市场情况和自身需求,定期审视并调整投资账户的配置,否则可能面临较大风险。

- 短期持有不划算:由于前期费用高昂,投连险非常不适合短期持有,通常建议持有5-10年以上,才能摊薄前期成本,有机会获得正收益。

“聚富年年投资连结保险”本质上是一款披着保险外衣的“基金投资组合”。

- 优点:兼具投资和保障,选择灵活透明,长期有机会获得较高回报。

- 缺点:风险高、费用复杂、前期亏损压力大、需要一定的投资知识和精力去管理。

购买建议:

在决定购买“聚富年年”之前,请务必问自己几个问题:

- 我真的理解投资连结保险的风险吗?我能接受本金亏损吗?

- 我的风险承受能力是高、中还是低?我应该选择哪个或哪些投资子账户?

- 我仔细阅读并理解了所有费用条款吗?这些费用会如何影响我的收益?

- 我的投资期限是多久?我是否做好了长期持有的准备?

- 我是否有时间和能力去管理这份保单,进行账户转换?

如果以上问题的答案都是肯定的,并且您符合其目标客户画像,聚富年年”可以作为一个资产配置的选项,但如果您追求稳健、希望保本、或是投资新手,那么这款产品可能并不适合您,在购买任何复杂的金融产品前,建议咨询独立的、专业的财务顾问。