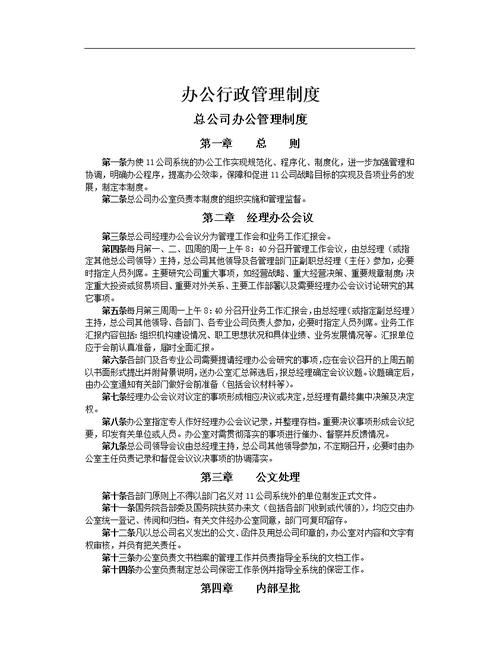

什么是自收自支事业单位?

要明确其定义。

(图片来源网络,侵删)

自收自支事业单位,是指国家不核拨经费,单位通过开展业务活动、提供产品或服务,取得合法收入,并以其收入来抵充支出,实现经费自给自足的事业单位。

就是“自己挣钱,自己花”的单位,它们虽然名义上是“事业单位”,但在财务和运营上,其行为模式更接近于企业。

与财政全额拨款、差额拨款事业单位的区别:

| 类型 | 经费来源 | 特点 | 例子 |

|---|---|---|---|

| 全额拨款 | 财政100%承担 | “铁饭碗”,人员工资、福利、运营成本全部由政府出,单位主要承担社会公益职能。 | 义务教育学校、基础科研院所、公共图书馆 |

| 差额拨款 | 财政部分承担 + 单位自筹 | 财政给予一定补助,单位需通过自身业务收入弥补其余支出。 | 公立医院、高等院校、部分文化场馆 |

| 自收自支 | 单位自筹100% | 企业化管理,经费完全自给,盈亏自负,通常承担一定的经营或服务职能。 | 设计院、出版社、招待所、部分培训中心、部分科研院所 |

自收自支事业单位的核心管理办法

自收自支事业单位的管理办法,核心在于“企业化管理”,其管理框架通常围绕以下几个关键方面展开:

(图片来源网络,侵删)

人事管理制度

这是自收自支单位与全额拨款单位最显著的区别之一。

- 用人自主权: 单位拥有较大的用人自主权,可以自主决定招聘计划、招聘条件、招聘方式,不再完全遵循机关事业单位的统一招录流程。

- 合同制为主: 员工与单位签订劳动合同,而非传统的“事业编制”聘用合同,这意味着员工与单位是劳动关系,受《中华人民共和国劳动合同法》调整,而非《事业单位人事管理条例》。

- 薪酬体系灵活: 实行绩效工资制,员工的薪酬与个人业绩、部门效益乃至整个单位的经营状况紧密挂钩,工资结构通常包括“基础工资 + 岗位工资 + 绩效奖金 + 其他补贴”,打破了“大锅饭”模式。

- 社会保障: 单位和员工需按照国家规定,共同缴纳企业职工社会保险(养老、医疗、失业、工伤、生育)和住房公积金,这与财政拨款单位通常缴纳的“事业单位保险”有本质区别。

- 退出机制: 员工的解聘、辞退、辞职等,严格按照《劳动合同法》执行,程序相对市场化,比传统事业单位的“铁饭碗”更具流动性。

财务管理制度

财务是其生存的命脉,管理方式高度企业化。

- 独立核算: 必须建立独立的会计核算体系,作为独立的法人实体进行财务活动。

- 企业会计准则: 在会计核算上,通常参照或直接采用《企业会计准则》,而非《事业单位会计准则》,这使得其财务报表(资产负债表、利润表、现金流量表)更符合市场规则,便于融资和评估。

- 成本核算: 必须进行严格的成本核算,每一项业务、每一个项目、每一个部门的成本和收益都需要清晰核算,以实现精细化管理,提高经济效益。

- 利润分配: 在依法纳税并提取法定公积金、公益金后,其利润可以由单位自主决定分配方案,可用于扩大再生产、员工奖励、改善福利等。

- 预算管理: 实行全面预算管理,年度预算需经过内部决策程序审批,并严格执行,预算执行情况是考核单位经营业绩的重要依据。

收入分配制度

收入分配的核心是“激励”和“效率”。

- 多劳多得,优绩优酬: 这是基本原则,员工的收入与贡献直接挂钩,鼓励员工创造更多价值。

- 绩效考核: 建立科学、量化的绩效考核体系(KPI),考核指标不仅包括业务量、收入等经济指标,也包括服务质量、技术创新、团队协作等非经济指标。

- 自主决定内部分配: 在核定的工资总额或利润范围内,单位有权自主制定内部的分配方案,拉开收入差距,调动核心骨干和优秀员工的积极性。

内部治理结构

为适应市场化运作,其内部治理结构也向现代企业看齐。

- 负责人任命: 单位负责人的任命方式多样,可能由上级主管部门任命,也可能通过市场化的方式(如公开招聘、竞聘上岗)产生,并通常实行任期制和目标责任制。

- 决策机制: 重大经营决策、投资、人事任免等,通常由单位领导班子或董事会/理事会(如果设立)集体讨论决定,而不是由上级单位直接指令。

- 监督机制: 建立内部审计和纪检监察相结合的监督体系,确保国有资产不流失,经营行为合法合规。

自收自支事业单位的现状与改革趋势

自收自支事业单位是改革开放特定时期的产物,其管理模式也随着国家改革而不断演变。

现状与挑战

- 历史遗留问题: 许多自收自支单位由过去政府部门或全额拨款单位下属的“三产”或服务性机构转型而来,存在人员结构老化、历史债务、社会职能与经营职能交织等问题。

- 市场竞争力: 随着市场化改革的深入,特别是政府购买服务的推广,自收自支单位面临着来自民营企业和同类国企的激烈竞争,生存压力巨大。

- 社会保障差异: 虽然缴纳企业社保,但老员工的“视同缴费年限”、退休待遇计算等问题,与财政拨款单位存在差异,容易引发社会矛盾。

- 定位模糊: 名为“事业单位”,却按企业模式运营,导致其法律地位、监管方式、税收政策等常常处于模糊地带。

改革趋势:分类改革与转企改制

根据《中共中央 国务院关于分类推进事业单位改革的指导意见》,自收自支事业单位的改革方向是明确的:逐步转为企业。

- 核心路径:转企改制

- 目的: 剥离其事业单位“外壳”,使其成为真正独立自主、自负盈亏、按市场规律运作的市场主体。

- 过程: 进行清产核资,界定产权,评估资产,将单位整体或部分改制为公司制企业(如有限责任公司、股份有限公司)。

- 人员安置: 这是改革的难点和关键,通常采取“老人老办法、新人新办法”。

- “老人”:在改制前已进入单位的员工,可以选择与改制后的新企业签订合同,工龄连续计算,过渡期内保留部分事业单位待遇,或通过“身份置换”获得经济补偿。

- “新人”:改制后新招聘的员工,直接按《劳动合同法》建立劳动关系。

- 最终归宿:

- 对于主要从事生产经营活动的自收自支单位,目标是全面转制为企业,彻底推向市场。

- 对于部分承担一定公益职能,但又能通过市场获得收入的单位,可能会被整合到其他公益一类或二类事业单位中,或转为政府购买服务的承接主体,但其“自收自支”的身份将被取消。

自收自支事业单位管理办法的本质是一种“准企业化管理”模式,它在人事、财务、分配等方面引入了市场机制,赋予了单位更大的自主权和灵活性,目的是为了激发活力,提高效率。

随着国家事业单位分类改革的深入推进,这种“半事业、半企业”的过渡性形态正在逐步退出历史舞台,未来的趋势是,现有的自收自支事业单位将根据其职能定位,要么被彻底改制为纯粹的市场主体(企业),要么被整合进规范的公益服务体系,其“自收自支”的特殊管理办法也将随之终结。