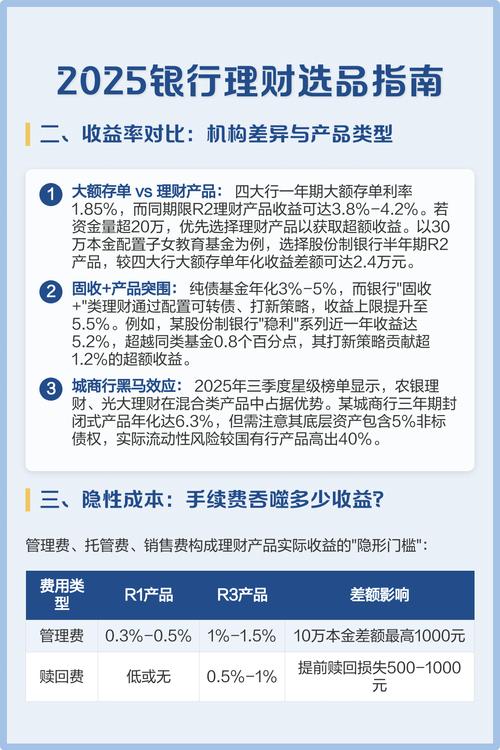

这是一个非常好的问题,它触及了个人投资和机构投资的核心区别,风险投资的收益率和传统理财的收益率是两个完全不同维度的概念,不能简单比较,但可以清晰地揭示它们各自的逻辑、特点和适用人群。

(图片来源网络,侵删)

下面我将从多个维度对这两者进行详细的对比和解释。

核心结论先行

- 风险投资: 高风险、高潜在回报、非流动性、长期性,它是一种“全有或全无”的游戏,少数巨大成功项目的回报足以覆盖所有失败项目的损失,并为整个基金带来惊人的回报,它不适合普通大众,而是面向合格投资者和机构的另类投资。

- 传统理财: 低风险、稳定回报、高流动性、短期性,它的目标是保值和稳健增值,而不是暴富,它适合大众作为资产配置的“压舱石”和日常资金的存放工具。

详细对比分析

| 特性维度 | 风险投资 | 传统理财 |

|---|---|---|

| 投资标的 | 未上市公司的股权,通常是初创企业、成长型科技公司的早期或成长期股份。 | 现金、银行存款、货币基金、国债、债券、银行理财产品、黄金等。 |

| 风险水平 | 极高,失败率超过90%是常态,投资组合中大部分项目可能血本无归,只有少数(约5-10%)能带来百倍甚至千倍的回报。 | 较低,根据产品不同,风险从极低(如银行存款、国债)到中等(如部分R3级理财产品)不等,但总体远低于VC。 |

| 潜在回报 | 极高,成功的项目回报率可达10倍、50倍、100倍甚至更高,基金的整体回报率通常以内部收益率衡量,顶尖VC基金的IRR可达20%-30%甚至更高。 | 较低且稳定,年化收益率通常在2% - 8%之间,目标是跑赢通胀和银行存款,而非实现财富指数级增长。 |

| 流动性 | 极差,投资周期非常长,通常为7-10年,资金一旦投入,在项目退出(上市或并购)前无法取出。 | 高,活期存款、货币基金可随时存取,理财产品、债券等也有明确的到期日,流动性远高于VC。 |

| 投资门槛 | 极高,通常要求金融资产不低于300万元或最近三年年均收入不低于50万元,单笔投资额通常在百万元级别。 | 极低,银行存款1元起投,货币基金1分钱起投,理财产品门槛通常为1万元或更低。 |

| 专业要求 | 极高,需要极强的行业研究能力、尽职调查能力、投后管理能力、人脉网络和判断力,需要专业团队运作。 | 较低,普通投资者即可理解,银行理财、货币基金等产品设计简单,易于操作。 |

| 信息透明度 | 低,所投项目通常是未上市公司,财务和经营状况不公开,信息获取困难。 | 高,银行存款利率、国债收益率、理财产品说明书等都公开透明,信息易于获取。 |

| 核心目标 | 追求超额回报,实现财富的指数级增长,通过发现并投资未来的“独角兽”或“巨头”来获得巨大成功。 | 资产保值、稳健增值、对抗通胀、满足短期流动性需求。 |

收益率的“故事”:为什么VC的回报如此惊人?

理解VC收益率的关键在于理解它的幂律分布。

想象一下,一个VC基金投资了20家公司:

- 18家可能会失败或表现平平,回报为0或略高于0。

- 1家可能会成为一家不错的公司,带来5-10倍的回报。

- 1家可能会成为一家伟大的公司(比如下一个字节跳动、美团),带来50倍、100倍甚至更高的回报。

这个“伟大公司”的超额回报,就是整个基金能够给LP(有限合伙人,即出资人)带来20%+ IRR的秘密,它需要覆盖掉所有失败项目的损失,并为所有LP创造可观的利润。

(图片来源网络,侵删)

举个例子: 一个基金规模1亿,投了20家公司,每家500万。

- 18家失败,损失 18 * 500万 = 9000万。

- 1家成功,回报 500万 * 10 = 5000万。

- 1家超级成功,回报 500万 * 200 = 1亿。

- 总回报 = 5000万 + 1亿 - 9000万 = 6000万。

- 基金回报倍数 = 1.6亿 / 1亿 = 6倍。

- 如果算上管理费和分成,这个回报倍数可能勉强达到盈亏平衡或略有盈利。

但如果那个超级成功的项目回报是 500倍 (2.5亿),那么总回报就是 2.5亿 + 5000万 - 9000万 = 1亿,基金回报倍数达到 1倍,IRR就会非常可观。

这就是VC的本质:用高风险去博取一个改变人生的回报机会。

谁适合做这两类投资?

-

谁适合做风险投资?

(图片来源网络,侵删)

(图片来源网络,侵删)- 机构投资者:养老金、主权财富基金、大学捐赠基金等,他们用长期资金配置一小部分(通常5%-10%)到VC等另类资产中,以追求更高的整体回报。

- 超高净值个人:他们拥有雄厚的资本,能够承受完全损失这笔投资的风险,并且这笔投资只占其总资产的一小部分,他们往往也拥有丰富的行业经验和人脉。

-

谁适合做传统理财?

- 几乎所有人,对于普通工薪阶层、中产家庭来说,传统理财是构建个人财务安全网的基石。

- 应急备用金:放在货币基金或活期理财中,确保随时可用。

- 稳健增值:购买国债、银行理财、债券基金等,为子女教育、养老等中长期目标进行储备。

- 资产配置的“稳定器”:在任何投资组合中,都需要一部分低风险的资产来平衡高风险资产(如股票)的波动。

- 几乎所有人,对于普通工薪阶层、中产家庭来说,传统理财是构建个人财务安全网的基石。

总结与建议

风险投资和传统理财并非对立关系,而是现代资产配置中不同层级、不同功能的工具。

对于绝大多数人而言,专注于传统理财和更主流的投资渠道(如指数基金、股票等)是更现实、更明智的选择,参与风险投资的门槛极高,风险极大,专业壁垒极深,把它当成一种“彩票”心态去参与是极其危险的。

一个健康的个人资产配置,应该是金字塔结构:

- 塔基(最大部分):低风险的传统理财(存款、货币基金、国债等),确保安全和流动性。

- 塔身(中间部分):中等风险的资产(如债券基金、蓝筹股、指数基金),追求稳健增长。

- 塔尖(最小部分):高风险的资产(如成长股、行业主题基金),甚至可以考虑配置一小部分通过合格投资者认证的私募股权/创投基金,去博取高回报的可能性。

理解风险是理解回报的第一步,在选择任何投资之前,务必清楚地知道自己能承受多大的风险,以及这笔投资在你整个资产组合中扮演什么角色。