没有最好的投资,只有最适合您的投资。

一个好的投资理财方案,应该是建立在充分了解自己的基础上,然后选择能够匹配自己目标、风险承受能力和期限的工具。

下面,我将为您拆解一个完整的、可操作的“比较好”的投资理财步骤,并介绍一些常见的投资工具。

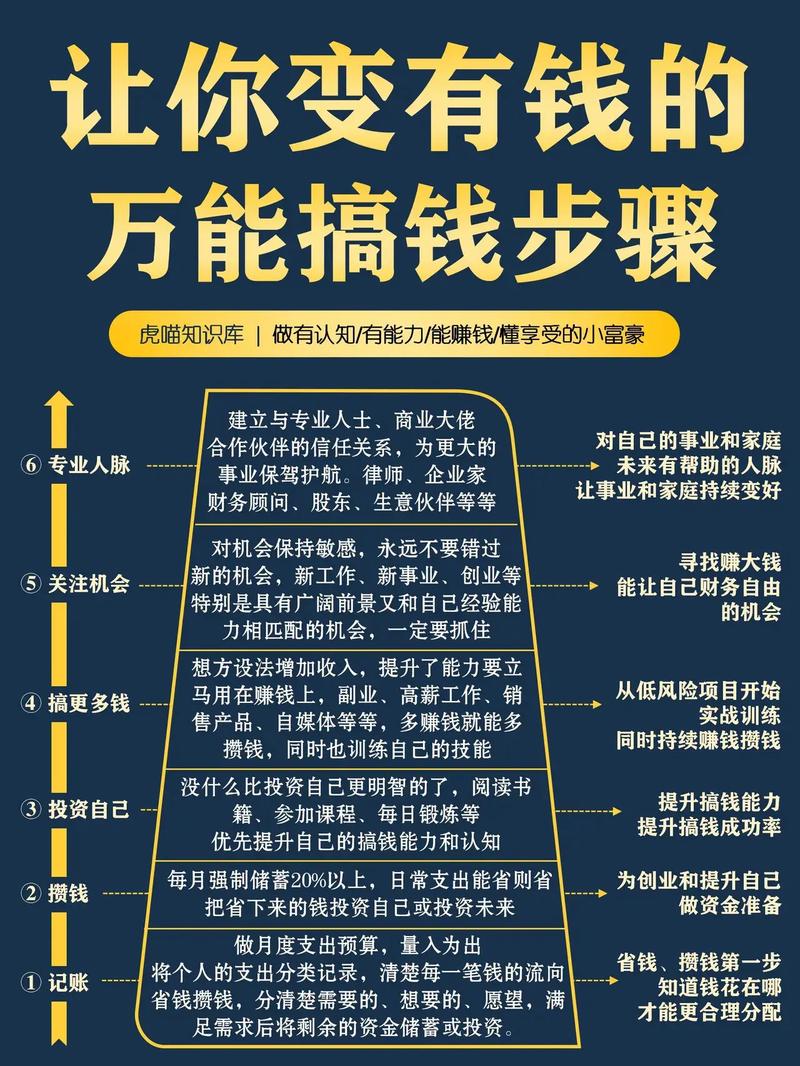

第一步:打好地基 —— 理清财务状况与投资目标

在投一分钱之前,请务必做好以下两件事:

盘点你的财务状况(“摸家底”)

- 收入与支出: 记录你每月的收入来源和固定支出(房租/房贷、饮食、交通等),计算出每月能结余多少钱用于投资,这是你投资的“弹药”。

- 资产负债: 列出你所有的资产(存款、房产、股票等)和负债(信用卡账单、贷款等),计算你的净资产(资产 - 负债)。

- 建立应急备用金: 这是最最重要的一步!准备一笔足以覆盖你3-6个月生活开支的现金,存放在流动性高的地方(如货币基金、银行活期),这笔钱是你的“安全垫”,用于应对失业、疾病等突发状况,绝对不要轻易动用进行投资。

设定清晰的投资目标(“定靶心”)

问自己三个问题:

- 为什么投资? 是为了买房首付、子女教育、退休养老,还是短期内想多赚点钱?

- 需要多少钱? 为这个目标估算一个具体的金额。

- 什么时候需要用钱? 是3年后,10年后,还是30年后?

目标不同,投资策略天差地别。

- 短期目标(1-3年): 如买车、旅游,应选择低风险、高流动性的产品,如货币基金、银行理财。

- 中期目标(3-10年): 如买房首付、子女教育金,可以配置一些中等风险的资产,如债券基金、指数基金。

- 长期目标(10年以上): 如退休养老,可以配置更多高风险、高回报的资产,如股票、股票型基金,利用时间复利来平滑风险。

评估你的风险承受能力(“量力而行”)

这是决定你投资组合“激进”还是“保守”的关键,问自己:

- 如果你的投资在短期内下跌了20%,你会: A. 惊慌失措,全部卖出? B. 担心但持有,并考虑逢低买入? C. 感觉正常,因为这是市场波动?

- 你能接受的最大亏损是多少?

风险和收益成正比。 想要高回报,就必须能承受相应的短期波动,千万不要因为看到别人炒股赚钱,就把自己全部身家都投进去,结果市场一跌就血本无归。

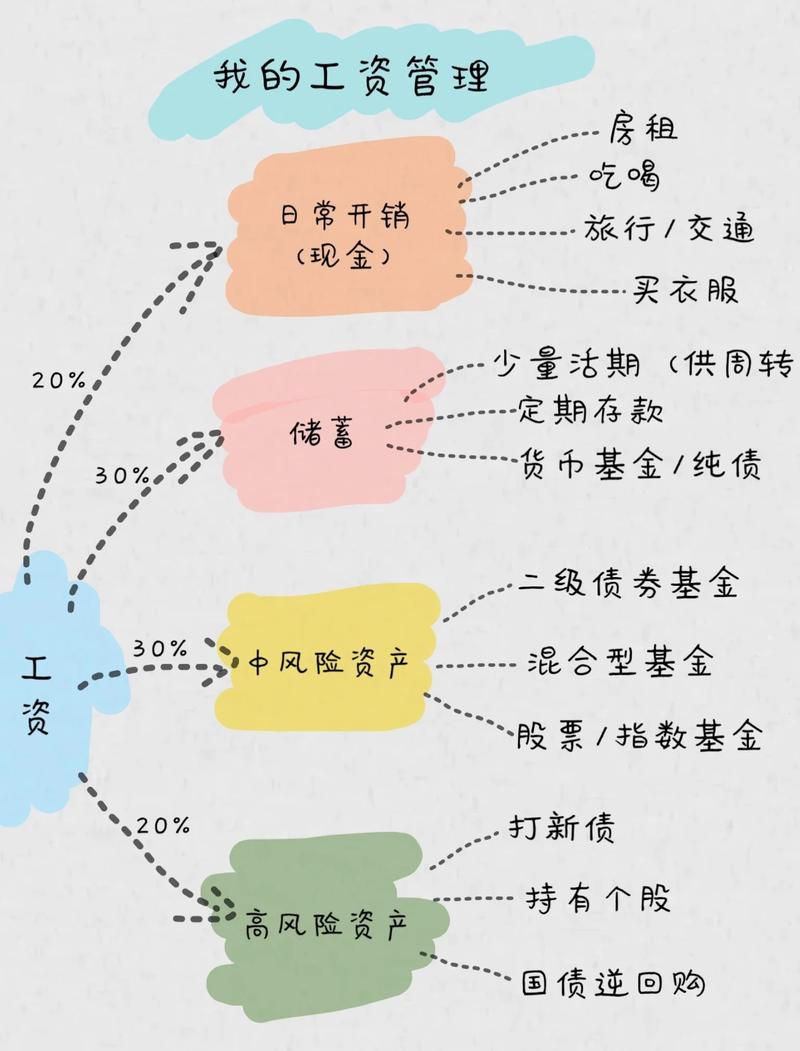

第二步:搭建投资组合 —— 核心原则与工具选择

核心原则:资产配置

“不要把所有鸡蛋放在同一个篮子里”,这是投资理财的黄金法则。 通过将资金分配到不同类型、不同风险的资产中,可以有效分散风险,平滑整体投资组合的波动。

一个简单的“核心-卫星”策略非常适合初学者:

- 核心部分(70%-80%): 追求长期稳健增值,是投资组合的“压舱石”,宽基指数基金(沪深300、标普500)、债券基金等。

- 卫星部分(20%-30%): 追求更高收益,可以承担更高风险,是投资组合的“增强器”,你看好的行业基金(消费、科技)、主动型股票基金、少量个股等。

常见投资工具介绍(从低风险到高风险)

-

低风险/稳健型

- 银行存款/国债: 几乎零风险,流动性好,收益率较低,适合存放应急备用金或极度保守的资金。

- 货币基金(如余额宝、零钱通): 风险极低,流动性媲美活期,收益率通常略高于银行活期,是存放短期闲钱的绝佳选择。

- 银行理财/固收+基金: 由银行或基金公司发行,主要投资于债券等固定收益类资产,少量配置股票以增强收益,风险和波动性高于货币基金,但低于股票基金,适合中短期理财需求。

-

中风险/平衡型

- 债券基金: 主要投资于国债、金融债、企业债等,风险和收益高于货币基金,低于股票基金,是资产配置中重要的“稳定器”。

- 指数基金(强烈推荐给新手): 跟踪特定指数(如沪深300、中证500、纳斯达克100)的基金,你买入的不是某一只股票,而是一篮子股票。优点: 成本低(管理费低)、分散风险、永续存在(不会倒闭)、能获得市场平均回报,是长期投资、实现财富增值的利器。

- 混合型基金: 同时投资于股票和债券,由基金经理根据市场情况调整仓位,风险和收益介于债券基金和股票基金之间。

-

高风险/高回报型

- 股票/股票型基金: 直接投资于上市公司或股票型基金,分享公司成长红利。优点: 长期回报潜力最高。缺点: 短期波动巨大,风险高,需要投资者具备一定的研究和判断能力。

- 行业主题基金: 聚焦于特定行业(如新能源、医疗、消费),波动性比宽基指数基金更大,需要你对行业有深入了解。

- 另类投资(如黄金、REITs、加密货币): 风险极高,专业性要求强,不适合普通大众作为主要投资方向。

第三步:执行与调整 —— 长期坚持与动态平衡

-

制定计划并开始行动: 根据你的目标和风险偏好,确定你的资产配置比例(40%指数基金,30%债券基金,20%货币基金,10%行业基金)。定期定额投资(如每月固定投入2000元)是一个非常好的习惯,可以平摊成本,减少择时焦虑。

-

保持耐心,长期持有: 投资是“种树”,不是“炒菜”,不要因为短期市场涨跌而频繁买卖,这样只会增加交易成本,容易做出错误决策,对于核心资产,请给予足够的时间去成长。

-

定期复盘与再平衡: 每半年或一年,检查一下你的投资组合,由于市场波动,你的资产比例可能会偏离最初的设定(比如股票大涨,占比从50%变成了70%),这时,可以卖出一部分涨得多的,买入一部分涨得少的,让资产比例回到目标状态,这就是“再平衡”,这能帮助你“高卖低买”,控制风险。

给不同人群的具体建议

-

学生/职场新人:

- 首要任务: 强制储蓄,积累第一桶金。

- 投资建议: 从货币基金开始,培养理财习惯,每月结余可投入指数基金(如沪深300、科创50),采用定投方式,利用时间复利。

-

中年家庭(上有老下有小):

- 首要任务: 保障家庭财务安全,为子女教育和退休做准备。

- 投资建议: 严格执行“核心-卫星”策略。核心部分配置宽基指数基金+债券基金,追求稳健。卫星部分可配置行业基金或优质主动基金,博取更高收益,务必配置好保险(重疾、医疗、意外)。

-

临近退休者:

- 首要任务: 资产保值,控制风险,保证退休金稳定。

- 投资建议: 逐步降低高风险资产(如股票)的比例,增加债券基金、银行理财、年金险等稳健资产的比重,确保现金流稳定。

提醒几个避坑要点

- 不懂不投: 永远不要投资自己完全不了解的东西。

- 警惕高收益陷阱: 任何承诺“保本高收益”的都是骗局,收益率超过6%就要打问号,超过10%就要做好亏光所有本金的准备。

- 不要追涨杀跌: 这是散户亏钱最主要的原因。

- 远离杠杆: 不要使用融资、融券等高杠杆工具,那会放大你的亏损。

一个“比较好”的投资理财路径是: 理清自己 → 设定目标 → 做好资产配置(核心是指数基金) → 定投坚持 → 定期复盘。

理财是一场马拉松,而不是百米冲刺,从今天开始,迈出你的第一步吧!