- 是什么:定义与核心概念

- 为什么:保险资金委托投资的必要性与原因

- 谁来做:参与主体及其角色

- 怎么做:业务流程与模式

- 投什么:投资范围与策略

- 怎么管:监管框架与风险控制

- 趋势与挑战

是什么:定义与核心概念

保险资金委托投资管理,指的是保险公司(委托人)将其依法拥有的、闲置的保险资金,委托给符合监管要求的、专业的投资管理机构(受托人),由这些机构在委托人约定的投资范围和风险偏好内,进行专业的资产配置、证券买卖等投资活动,并实现保值增值目标的一种资产管理模式。

(图片来源网络,侵删)

核心要点:

- 委托人: 保险公司,是资金的所有者。

- 受托人: 专业的投资管理机构,最常见的是保险资产管理公司,也包括符合条件的证券公司、基金公司、信托公司、私募基金管理人等。

- 标的物: 保险资金,包括自有资金和责任准备金,这部分资金规模巨大,来源稳定,是资本市场最重要的长期资金之一。

- 目标: 在控制风险的前提下,实现保险资金的长期、稳定、可持续的保值增值,以确保未来有能力履行对保单持有人的赔付责任。

- 法律关系: 基于签订的《保险资金委托投资管理合同》,形成一种信托法律关系,受托人需履行“忠实义务”和“审慎义务”。

为什么:保险资金委托投资的必要性与原因

保险公司选择将资金委托出去,而不是完全自己操盘,主要有以下几个原因:

- 专业分工,追求超额收益: 投资管理是高度专业化的领域,专业的资产管理公司拥有更强大的研究团队、更丰富的投资经验、更先进的技术系统和更广泛的市场渠道,能够捕捉到保险公司内部团队难以覆盖的投资机会,获取超越市场平均水平的收益。

- 分散风险,优化资产配置: 通过委托给多家不同风格、不同投资领域的管理人,可以有效分散投资风险,避免“把所有鸡蛋放在一个篮子里”,专业管理人可以帮助保险公司构建更优化的资产配置组合,以匹配其负债特性。

- 解放内部资源,聚焦核心业务: 将繁重的投资运营工作委托出去,可以让保险公司精算、核保、理赔等核心业务部门更专注于自身的主营业务,提升整体运营效率。

- 应对监管要求,提升合规水平: 金融监管日益严格,对投资能力、风控系统、合规流程的要求越来越高,委托给已获得监管牌照的专业机构,可以确保投资活动符合监管规定,降低合规风险。

- 满足多元化投资需求: 随着市场发展,可投资产的范围不断扩大(如基础设施、不动产、股权等),这些另类投资对专业能力和资源要求极高,更适合由专业机构来管理。

谁来做:参与主体及其角色

-

委托人:

- 保险公司: 包括寿险公司、财险公司、再保险公司等,它们是资金的最终所有者和风险承担者,负责制定整体的投资策略和风险偏好。

-

受托人:

(图片来源网络,侵删)

(图片来源网络,侵删)- 保险资产管理公司: 这是最主要、最核心的受托人,它们背靠保险集团,深刻理解保险资金的特性(如负债久期、现金流特点),是天然的“最佳拍档”。

- 其他专业投资机构: 如证券公司、基金公司、信托公司、私募股权基金等,它们需要通过中国银保监会(现国家金融监督管理总局)的特定资质审批,才能获得管理保险资金的资格。

-

托管人:

- 商业银行: 通常由大型商业银行担任,它独立于委托人和受托人,负责保管保险资金、清算资金、核算资产净值、监督投资行为是否符合合同规定,是资金安全的重要“守门人”。

-

投资顾问:

有时,保险公司还会聘请独立的投资顾问,为其提供宏观策略、资产配置建议等,但投资决策权和最终责任仍在保险公司自身。

怎么做:业务流程与模式

基本流程:

(图片来源网络,侵删)

- 签订合同: 保险公司与选定的投资管理人签订正式的委托投资管理合同,明确投资目标、范围、策略、权限、业绩基准、费用、信息披露和风险控制等条款。

- 资金划拨: 保险公司将资金划拨至由托管人开立的专用投资账户。

- 投资执行: 管理人根据合同约定,在授权范围内进行具体的投资操作,如买卖股票、债券等。

- 托管监督: 托管人每日核对管理人交易指令,确保资金和资产的安全与独立。

- 估值与核算: 托管人每日对账户资产进行估值,并计算净值。

- 信息披露与报告: 管理人定期(如每日、每周、每月、每季度)向保险公司提交投资报告,包括持仓情况、交易记录、业绩表现和风险分析等。

- 绩效评估与考核: 保险公司定期对管理人的投资业绩进行评估,并根据合同决定是否续约或调整管理策略。

主要委托模式:

- 全权委托: 将大部分或全部资金委托给一个或多个管理人,由其全权负责投资决策,这是最常见的模式。

- 部分委托: 保险公司保留一部分核心资产(如国债、高等级信用债)的自主投资权,仅将特定资产类别(如股票、另类投资)委托给外部管理人。

- “投资顾问+执行”模式: 保险公司提供投资策略,由管理人作为投资顾问提供建议,再由保险公司或其他执行机构进行交易操作。

投什么:投资范围与策略

保险资金的投资必须遵循“安全性、流动性、收益性”的原则,并且要与保险负债的期限和成本相匹配。

主要投资范围:

- 固定收益类资产 (核心配置):

- 利率债: 国债、地方政府债,安全性最高,流动性好。

- 信用债: 金融债、企业债、公司债,提供更高收益,但需承担信用风险。

- 非标资产: 银行理财、信托计划、债权投资计划、资产支持证券等,通常收益较高,流动性较差,但能较好匹配保险负债的长期性。

- 权益类资产 (收益增强):

- 股票: 包括A股、H股等,用于获取长期资本增值。

- 股权投资基金: 投资于未上市公司的股权,分享企业成长红利。

- 另类投资 (多元化配置):

- 不动产投资: 投资于商业地产、物流地产等,能提供稳定租金收入。

- 基础设施投资: 投资于交通、能源、水利等基础设施项目,期限长,收益稳定。

- 境外投资: 投资于全球市场,分散地域风险。

投资策略:

- 资产负债匹配策略: 核心策略,根据保险负债的久期、成本和现金流特点,构建一个资产久期和现金流与之相匹配的投资组合,以降低利率风险和市场波动对偿付能力的影响。

- 战略资产配置: 确定各大类资产(如固收、权益、另类)的长期目标配置比例。

- 战术资产配置: 在SAA的基础上,根据短期市场判断,对各类资产的比例进行小幅调整。

- 证券选择: 在每个资产类别内部,通过深入的基本面分析,挑选优质的个券或个股。

怎么管:监管框架与风险控制

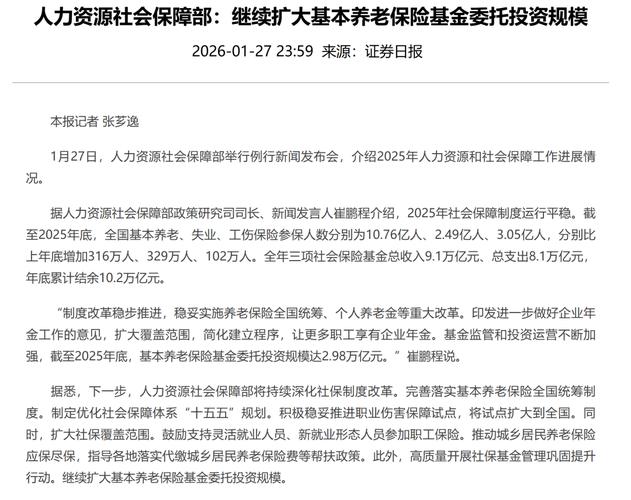

保险资金是“百姓的养命钱”,监管极其严格。

监管机构: 国家金融监督管理总局及其地方派出机构。

核心监管原则:

- 偿付能力监管: 要求保险公司的实际资本不得低于最低资本,且认可资产不得认可负债,投资行为直接影响资产认可价值,进而影响偿付能力充足率。

- 比例监管: 对不同类型的投资设置严格的投资比例上限,以控制风险。

- 权益类资产: 总账面余额不得高于上季末总资产的30%。

- 单一上市公司: 不得高于该公司总股本的5%,且不得高于上季末总资产的5%。

- 不动产: 不得高于上季末总资产的30%。

- 非标资产: 不得高于上季末总资产的35%。

- 穿透式监管: 要求识别最终的资金去向和底层资产,防止资金违规流向房地产、地方政府融资平台等“两高一剩”领域。

风险控制体系:

- 内部风控: 保险公司和投资管理人内部都设有独立的风控部门,对投资进行事前、事中、事后监控。

- 压力测试: 定期模拟极端市场情况(如利率大幅波动、股市崩盘),评估投资组合可能面临的损失,并制定应对预案。

- 第三方托管: 托管人的独立监督是风险控制的关键环节。

趋势与挑战

趋势:

- 投资范围持续拓宽: 监管鼓励保险资金服务实体经济,支持投资于国家战略新兴产业、绿色产业、养老产业等。

- ESG投资兴起: 越来越多的保险资金将环境、社会和治理因素纳入投资决策,追求长期可持续发展。

- 金融科技深度融合: 利用大数据、人工智能等技术提升投资研究、风险控制和运营效率。

- 国际化程度加深: 在合规前提下,加大境外资产配置,以对冲国内市场风险,获取全球收益。

挑战:

- “资产荒”压力: 在宏观经济增速放缓、优质资产稀缺的背景下,保险资金面临着巨大的“再投资压力”,即到期资金难以找到收益率和风险等级匹配的新资产。

- 市场波动加剧: 全球地缘政治、宏观经济不确定性增加,导致资本市场波动性加大,对投资管理的稳定性提出更高要求。

- 负债成本与资产收益的“倒挂”: 部分长期保险产品的保证利率较高,而当前市场环境下,能提供稳定高收益的资产越来越少,存在利差损风险。

- 合规要求不断提高: 监管政策持续更新,对投资机构的专业能力和合规水平要求越来越高。

保险资金委托投资管理是现代保险业的核心运作模式,它通过将保险这一“负债驱动”的资金,与专业的资产管理能力相结合,实现了资金的安全、高效运作,不仅为保险公司带来了稳健收益,也为资本市场的稳定和发展提供了源源不断的“活水”,随着市场环境的变化,这一模式将朝着更加专业化、多元化和智能化的方向演进。