核心概念解析

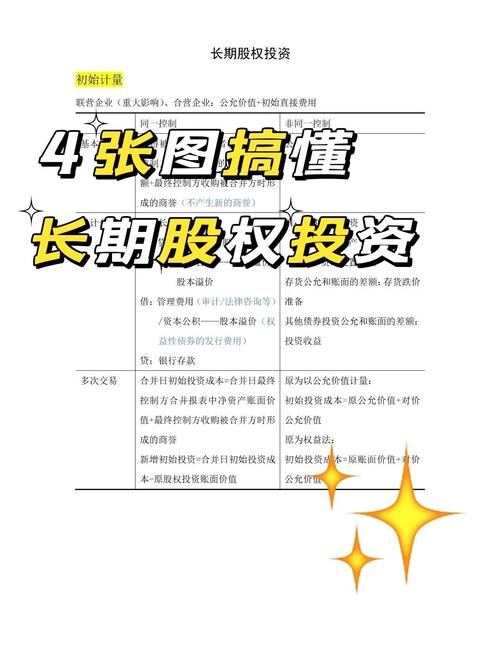

长期股权投资

- 定义:指企业通过支付现金、发行权益性证券、非货币性资产交换等方式,取得被投资单位的股权,并且意图长期持有(通常指持有时间超过一年)。

- 目的:通常不是为了在短期内卖出获利,而是为了:

- 对被投资单位实施控制、共同控制或重大影响(即“战略性投资”)。

- 与被投资单位建立稳定的合作关系、获取技术或市场资源。

- 核算方法:根据投资方对被投资单位的影响程度,主要分为两种方法:

- 成本法:适用于能够控制被投资单位的情况(通常是持股50%以上,形成子公司),投资方以初始投资成本计量,除非被投资单位宣告分派现金股利或利润,否则账面价值保持不变。

- 权益法:适用于对被投资单位具有共同控制或重大影响的情况(通常是持股20%-50%),投资方需要根据被投资单位当期实现的净利润或发生的净亏损,按照持股比例相应调整“长期股权投资”的账面价值。

净资产

- 定义:也称为所有者权益或股东权益,它是企业总资产减去总负债后的剩余部分。

- 计算公式:

净资产 = 总资产 - 总负债 - 构成:主要包括以下几个部分:

- 实收资本(或股本):股东或投资者实际投入的资本。

- 资本公积:股本溢价、资产评估增值等。

- 盈余公积:从税后利润中提取的积累资金。

- 未分配利润:企业历年累积的、尚未分配给股东的利润。

- 意义:净资产代表了企业在清算时,偿还所有债务后,归属于股东的剩余价值,它是衡量企业自有实力和财务健康状况的重要指标。

长期股权投资与净资产的核心关系

这两者之间的关系是双向的、动态的,主要体现在投资方和被投资方的财务报表中。

(图片来源网络,侵删)

对投资方(母公司)财务报表的影响

当一家公司(投资方)进行长期股权投资时,它的资产负债表和所有者权益会发生以下变化:

-

初始投资时:

- 资产端:现金等资产减少,长期股权投资”这项资产增加,总资产不变。

- 所有者权益端:净资产(所有者权益)不变,因为这是一项资产与另一项资产的交换,不涉及所有者权益的增减。

- 例外情况:如果投资以发行自身股票的方式进行,长期股权投资”增加的同时,“股本”和“资本公积”也会相应增加,导致净资产增加。

-

后续计量时:

- 采用成本法:只有在被投资单位(子公司)宣告分派现金股利时,投资方才确认投资收益。

- “长期股权投资”账面价值减少。

- “投资收益”增加,从而增加“未分配利润”,最终导致净资产增加。

- 采用权益法:这是两者关系最紧密的地方。

- 当被投资单位实现净利润时:投资方按持股比例确认“投资收益”,并相应调增“长期股权投资”的账面价值。

借:长期股权投资贷:投资收益- 这笔分录直接导致净资产(通过未分配利润和投资收益)增加。

- 当被投资单位发生净亏损时:投资方按持股比例确认“投资损失”,并相应调减“长期股权投资”的账面价值。

借:投资收益贷:长期股权投资- 这笔分录直接导致净资产(通过未分配利润和投资收益)减少。

- 当被投资单位实现净利润时:投资方按持股比例确认“投资收益”,并相应调增“长期股权投资”的账面价值。

- 采用成本法:只有在被投资单位(子公司)宣告分派现金股利时,投资方才确认投资收益。

小结(对投资方):长期股权投资本身是投资方的一项资产,它后续的计量(尤其是权益法下的盈亏确认)会直接、动态地影响投资方的净资产。

(图片来源网络,侵删)

对被投资方(子公司/联营/合营企业)财务报表的影响

从被投资方的角度看,接受投资方的长期股权投资,会直接改变其自身的净资产。

-

当被投资方收到投资款时:

- 资产端:“银行存款”等资产增加。

- 所有者权益端:“实收资本”或“资本公积”增加。

- 结果:被投资方的净资产直接增加了,增加额等于投资方投入的资本。

-

在被投资方经营过程中:

- 被投资方实现的净利润会增加其“未分配利润”,从而增加其自身的净资产。

- 被投资方发生的亏损则会减少其“未分配利润”,从而减少其自身的净资产。

小结(对被投资方):来自投资方的长期股权投资,是其净资产的直接来源之一,被投资方自身的经营成果(利润或亏损)也持续影响其净资产。

(图片来源网络,侵删)

合并财务报表中的特殊关系(集团视角)

当投资方对被投资单位能够控制(即形成母子公司关系)时,为了反映整个企业集团的财务状况,需要编制合并财务报表。

在合并报表中,母公司的“长期股权投资”和子公司的“所有者权益”项目需要进行抵销,因为它们站在集团的角度看是内部交易,不能重复计算。

- 抵销分录(简化版):

借:实收资本、资本公积、盈余公积、未分配利润 (子公司的所有者权益项目)贷:长期股权投资 (母公司对子公司的投资)借:投资收益 (母公司确认的对子公司的投资收益)贷:利润分配等

最终结果: 在合并资产负债表中,不再单独列示母公司的“长期股权投资”和子公司的“所有者权益”,它们被合并成一个单一的“所有者权益”项目,代表整个集团扣除所有负债后,归属于母公司股东和少数股东的总权益。

这意味着:从整个企业集团的角度看,母公司的“长期股权投资”资产和子公司的“净资产”所有者权益,共同构成了集团整体净资产的一部分,但它们在合并报表中已经融为一体,不再作为两个独立的项目存在。

| 角度 | 关系描述 | 核心要点 |

|---|---|---|

| 投资方单体报表 | 长期股权投资是资产,其后续计量(尤其是权益法)直接影响净资产。 | 初始投资不改变净资产。 权益法下,被投资方的盈利/亏损会增减投资方的净资产。 |

| 被投资方单体报表 | 长期股权投资是净资产的来源。 | 收到投资款直接增加净资产。 自身经营成果也持续影响净资产。 |

| 合并报表(集团) | 长期股权投资与被投资方净资产相互抵销,共同构成集团整体的净资产。 | 母公司的“长期股权投资”和子公司的“所有者权益”在合并时被消除。 合并后的“所有者权益”反映的是整个集团的价值。 |

长期股权投资是连接两个企业净资产之间的桥梁,它既是投资方的一项资产,又是被投资方净资产的重要组成部分,并在集团层面实现了两者的统一,理解这种关系是掌握企业合并、财务分析和估值的关键。