(H1):2025年深度解析:普通人也能掌握的比较好投资理财方式,让钱生钱不再是神话

Meta描述(Meta Description): 还在为找不到比较好的投资理财方式而烦恼?本文从企业管理专家视角,深度剖析低风险、中高收益等多种理财策略,助普通人建立科学资产配置,实现财富稳健增长,点击获取实用指南!

引言(开篇点题,引发共鸣)

(P1 - 段落) 你是否也曾有过这样的困惑:每月工资到手,除去必要开销,看着账户里那点“余粮”,心里总在想:“钱放着就贬值,有没有什么比较好的投资理财方式,能让它也‘动起来’,为我创造更多价值呢?” 这种渴望财富增值的心情,我们感同身受,面对市场上琳琅满目的理财产品——从稳健的银行理财到刺激的股票期货,很多人往往感到无从下手,生怕一不小心就“踩坑”。

(P2 - 段落) 作为一名在企业资产管理领域深耕多年的专家,我见过太多因盲目跟风而导致财富缩水的案例,投资理财,绝非简单的“买涨买跌”,它更像是一门严谨的“企业管理”艺术,管理的是我们的“个人家庭资产”,目标是实现风险可控下的持续增值,我将跳出传统理财师的框架,以企业管理专家的视角,为你系统性地拆解和盘点那些真正适合普通人、经得起时间检验的比较好的投资理财方式,并提供一套可落地的资产配置策略。

第一部分:树立正确的投资理财“企业观”——成功的第一步(H2)

(P3 - 段落) 在探讨具体方法前,我们必须先建立正确的认知,这就像一家企业在扩张前,必须先明确自己的战略定位和风险承受能力一样,你的个人理财,也需要一张清晰的“蓝图”。

- 明确你的“战略目标”(KPI):你理财的目的是什么?是三年后买车首付,还是三十年后安逸退休?不同的目标,决定了不同的投资期限和风险偏好,短期目标(1-3年)应侧重流动性,长期目标(10年以上)则可以配置更多权益类资产。

- 评估你的“风险资产负债表”:你的年龄、收入稳定性、家庭负担、现有储蓄,共同构成了你的风险承受能力,年轻人可以“搏一搏”,中年人则需“稳中求进”,永远不要投资超出你“破产底线”的钱。

- 构建你的“流动性储备金”:这是企业的“现金储备”,是应对突发状况的“安全垫”,在开启任何投资前,务必确保你拥有3-6个月生活开支的紧急备用金,它可以存活期货币基金,确保高流动性和安全性。

第二部分:盘点比较好投资理财方式——从“稳健基石”到“增长引擎”(H2)

(P4 - 段落) 做好了思想建设,我们就可以像企业配置生产线一样,来选择我们的投资工具了,以下我将它们分为四个层级,从低风险到中高风险,你可以根据自己的“资产配置方案”进行组合。

稳健基石——保障本金,抵御通胀(H3)

这类产品如同企业的“核心业务”,提供稳定现金流,是资产组合的“压舱石”。

- 货币基金(如余额宝、零钱通):特点:高流动性、风险极低、收益略高于银行活期。适合:存放紧急备用金、短期不用的零钱。专家点评:它是理财的“入门券”,但切勿期望过高,其收益仅能跑赢活期,长期看难以战胜通胀。

- 国债/地方政府债:特点:国家信用背书,安全性极高,收益固定且稳定。适合:极度厌恶风险、追求资产绝对安全的投资者,特别是为养老储备资金。专家点评:无风险收益的“锚”,在经济下行周期是极佳的避风港。

- 银行大额存单/定期存款:特点:本金安全,利率高于普通定存,有门槛限制。适合:有一笔闲置资金,在1-3年内确定不用的保守型投资者。专家点评:传统但有效的保本方式,适合作为资产组合中的“稳定器”。

均衡配置——攻守兼备,追求稳健增值(H3)

这类产品如同企业的“明星产品或合资公司”,在可控风险下,提供超越通胀的回报。

- “固收+”策略产品:特点:主要投资于债券等固定收益资产,同时配置少量股票、可转债等权益资产增强收益。风险:中低风险,波动小于纯股票基金。适合:大部分普通投资者的“主力配置”,追求“稳健增值”的你。专家点评:这是当前市场环境下,我个人非常推荐给普通人的“核心配置”,它巧妙地平衡了风险与收益,是构建“睡后收入”的利器。

- 指数基金定投:特点:通过长期、定期买入某个指数(如沪深300、标普500),分散个股风险,分享市场平均增长红利。风险:中高风险,与市场波动相关。适合:有长期投资理念(至少3-5年)、希望参与股市增长但又不想研究个股的“懒人”投资者。专家点评:这是最接近“价值投资”理念的工具,尤其适合普通上班族,通过纪律性的定投,可以平摊成本,弱化择时难题,是分享国运红利的最佳方式之一。

增长引擎——博取高收益,需专业与勇气(H3)

这类产品如同企业的“研发部门或新业务孵化”,可能带来高回报,但也伴随高风险。

- 主动管理型股票基金:特点:由基金经理主动选股,追求超越市场的收益。风险:高风险,对基金经理依赖度高。适合:对基金研究有一定了解,愿意承担较高风险以换取更高回报的投资者。专家点评:选择优秀的基金经理如同选择一位优秀的企业管理者至关重要,需要深入研究其历史业绩、投资策略和稳定性。

- 优质个股投资:特点:直接投资于你看好的上市公司股票,潜在回报最高。风险:极高,可能损失全部本金。适合:具备丰富的财务知识、充足的研究时间和强大心理能力的专业投资者。专家点评:这属于“专业选手”的游戏,对于普通人而言,直接炒股的失败率远高于成功,若非专业出身,强烈建议通过基金等方式间接参与。

另类探索——拓展边界,需谨慎甄别(H3)

- 黄金/REITs(不动产投资信托基金):特点:黄金是避险资产,REITs是分享不动产收益的工具。风险:各有特性,需单独评估。适合:作为资产组合的“补充”,用于分散风险。专家点评:黄金可以对冲地缘政治和经济危机风险;REITs则提供了小额投资不动产的可能,两者均可作为“卫星配置”,但不宜作为主力。

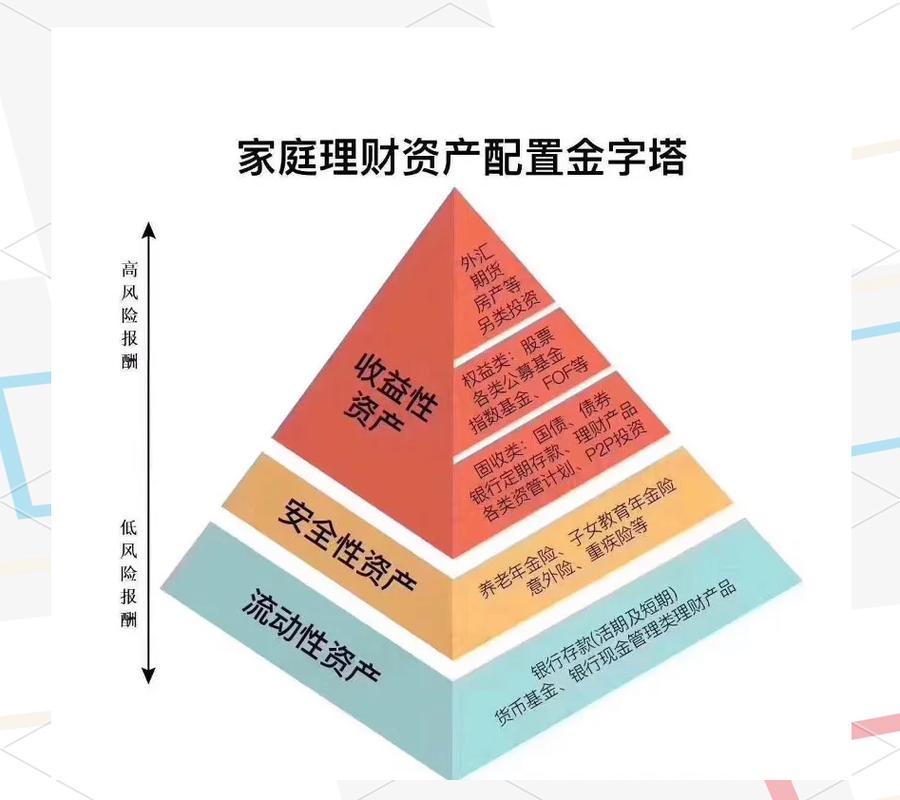

第三部分:打造你的专属资产配置方案——动态平衡的艺术(H2)

(P5 - 段落) 知道了有哪些工具,最关键的一步来了——如何组合?这就像企业的“生产运营管理”,需要根据市场环境动态调整,这里提供一个经典的“金字塔”配置模型供你参考:

- 塔基(占50%-70%):稳健基石,以货币基金、国债、大额存单、“固收+”产品为主,确保资产安全,提供稳定收益。

- 塔身(占20%-40%):均衡配置,以指数基金定投、优质股票基金为核心,作为资产增值的主要驱动力。

- 塔尖(占5%-10%):增长引擎与另类探索,用少量资金尝试个股、黄金等,博取超额收益,体验市场,但不影响整体安全。

专家忠告:资产配置不是一劳永逸的,你需要每年或每半年进行一次“体检”,根据你的年龄变化、市场行情和目标达成情况,对各类资产的比例进行“再平衡”,当股市大涨,股票类资产占比过高时,就适当卖出一部分,补充到稳健类资产中,实现“高抛低吸”。

总结升华,行动号召)

(P6 - 段落) 寻找比较好的投资理财方式,本质上是一场关于自我认知和资产管理的修行,它没有唯一的“标准答案”,最适合你的,才是最好的,从今天起,请将你的个人财务当作一家企业来精心经营:设定清晰的目标,评估真实的风险,构建科学的组合,并保持动态调整的耐心。

(P7 - 段落) 财富的积累,如同企业的成长,是一场“马拉松”,而非“百米冲刺”,拒绝一夜暴富的幻想,拥抱长期主义的力量,希望这篇文章能为你点亮一盏明灯,让你在理财的道路上走得更稳、更远。现在就开始行动吧,为你的人生财富大厦,打下第一块坚实的基石!

SEO优化与内容策略总结

- 核心关键词布局、H1、H2、H3、Meta描述中均自然地融入了核心关键词“比较好的投资理财方式”,并在正文中多次提及,确保搜索引擎能清晰识别主题。

- 长尾关键词覆盖:通过设置“普通人投资理财”、“稳健理财方式”、“资产配置”、“指数基金定投”、“固收+策略”等长尾关键词,覆盖了更具体、更精准的用户搜索需求,提升长尾流量。

- 权威性与专业性:以“企业管理专家”的独特视角切入,将企业管理理念与个人理财相结合,提供了区别于普通理财文章的深度和高度,增强了内容的权威性和可信度。

- 用户需求导向:文章结构清晰,从“建立认知”到“盘点工具”再到“构建方案”,层层递进,完全解决了用户“想知道什么”、“怎么选”、“怎么配”的核心痛点。

- 高质量原创内容详实、逻辑严谨、语言流畅,提供了具体的产品分类、风险等级和配置模型,具有极强的实操价值,能有效提升用户停留时间和页面质量。

- 行动号召(CTA):结尾部分进行总结升华,并发出明确的行动号召,鼓励用户将知识转化为实践,符合内容营销的最终目的。

- 可读性优化:使用小标题、项目符号、加粗等方式,使文章结构清晰,易于阅读和快速获取信息,提升用户体验。