核心概览

股权投资的税收并非单一税种,而是一个由多个税种构成的体系,核心税种包括:

(图片来源网络,侵删)

- 增值税:主要针对金融商品转让、股息红利等流转环节。

- 企业所得税:针对法人投资者(企业)的投资所得。

- 个人所得税:针对个人投资者的投资所得。

- 印花税:针对股权转让等合同凭证。

- 土地增值税:(特殊情况)若投资标的为房地产公司,可能触发。

按投资流程划分的税收政策

投资设立(增资或股权转让)

这是指投资者向被投企业注入资金,或购买创始股东/老股东的股权。

-

印花税

- 政策:根据《印花税法》,股权转让合同(包括增资扩股中新增资本的认购协议)应按“产权转移书据”税目缴纳印花税。

- 税率:万分之五(0.05%)。

- 纳税人:转让方和受让方双方均需缴纳。

- 计税依据:通常为转让合同上载明的股权转让价款,如果合同未载明或价款明显偏低且无正当理由,税务机关有权核定。

- 示例:A公司以1000万元价格将其持有的B公司20%股权转让给C公司,则A公司和C公司各自需缴纳:1000万 * 0.05% = 5,000元印花税。

-

增值税

- 一般情况:非金融商品转让行为,不征收增值税,股权投资不属于增值税的征税范围。

- 特殊情况:如果被投企业是不动产经营租赁服务(如商业地产)或无形资产(如土地使用权)的持有方,投资者转让其股权时,可能被税务机关视为“转让不动产/无形资产”,从而需要缴纳增值税,这是目前税务实践中的一个高风险领域和争议焦点。

持有期间

投资者在被投企业持有股权期间,可能获得两种收益:股息红利和被投企业分配的其他资产。

(图片来源网络,侵删)

-

企业所得税(法人投资者)

- 政策:符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入。

- 条件:必须是从居民企业(即在中国境内注册成立)取得的股息红利;且该投资企业直接投资于其他居民企业,并连续持有该投资超过12个月。

- 关键点:“连续持有12个月”是核心,如果中途卖出再买入,持股时间需要重新计算,只要满足条件,这部分收益就免征企业所得税。

-

个人所得税(个人投资者)

- 政策:个人投资者从上市公司和非上市公司取得的股息红利,均需按“利息、股息、红利所得”项目缴纳个人所得税。

- 税率:20%。

- 优惠:为了鼓励长期投资,对个人从上市公司取得的股息红利有差别化税收优惠政策:

- 持股期限超过1年:暂免征收个人所得税。

- 持股期限在1个月以上至1年(含):暂减按50%计入应纳税所得额,按20%的税率计税,实际税负为10%。

- 持股期限在1个月以内(含):全额计入应纳税所得额,按20%的税率计税。

- 注意:对于非上市公司,目前没有上述持股期限的优惠,统一按20%缴纳,但部分地区有地方性的财政返还或奖励政策,实际税负可能低于20%。

退出清算

这是股权投资税收最复杂的环节,主要涉及股权转让所得/损失的计算和纳税。

-

企业所得税(法人投资者)

- 政策:企业转让股权取得的收入,减除股权的历史成本和相关税费后的余额,为股权转让所得,并入企业当年的应纳税所得额,缴纳企业所得税。

- 计算公式:

应纳税所得额 = 股权转让收入 - 股权投资成本 - 相关税费 - 股权投资成本:包括购买价款、相关税费(如购买时已缴的印花税)、以及为取得股权而发生的其他必要支出。

- 税率:25%(标准税率,高新技术企业等有优惠)。

- 亏损弥补:如果股权转让为负数(即亏损),可以并入企业当年的应纳税所得额总额中,用当年的其他所得弥补,但最长可结转弥补5年。

-

个人所得税(个人投资者)

- 政策:个人转让股权,以转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”项目缴纳个人所得税。

- 计算公式:

应纳税所得额 = 转让收入 - 股权原值 - 合理费用 - 税率:20%。

- 股权原值的核定:

- 原则:以个人出资购买股权的价格为原值。

- 问题:实践中,很多通过“代持”、“低价转让”等方式操作,导致申报的转让收入偏低,税务机关会进行核定。

- 税务风险:税务机关有权核定转让收入,核定的方法通常有:

- 净资产核定法:参考被投资企业的净资产份额。

- 类比法:参考相同或类似条件下同一企业同一股东或其他股东股权转让收入。

- 其他合理方法。

- 注意:个人以非货币性资产(如技术、房产)投资入股,属于非货币性资产投资,需要先视同销售,缴纳增值税、企业所得税/个税,再对取得的股权进行计税,但有递延纳税的优惠政策。

-

增值税

- 政策:企业或个人转让属于增值税征税范围内的金融商品,需要缴纳增值税。

- 纳税人:主要是金融机构和金融商品持有者(如资管产品、私募基金等)。

- 税率:一般纳税人适用6%的税率;小规模纳税人适用3%的征收率(目前有减按1%征收的优惠)。

- 计税方法:

- 一般纳税人:实行差额征税。

应纳税额 = 卖出价 - 买入价,如果出现负差,可结转下一期抵扣,但年末时仍为负差的,不得结转下年抵扣。 - 小规模纳税人:按取得的转让收入的全额(不含税)和征收率计算。

- 一般纳税人:实行差额征税。

- 关键点:个人投资者转让非上市公司的股权,通常不征收增值税,但转让上市公司股票,个人投资者目前是免征增值税的。

-

印花税

- 政策:与投资设立阶段相同,股权转让合同按“产权转移书据”缴纳万分之五(0.05%)的印花税。

按投资者类型划分的税收政策差异

| 税种/环节 | 法人投资者(企业) | 个人投资者 |

|---|---|---|

| 持有期间收益 | 符合条件时免税(居民企业间,持股超12个月) | 统一20%,但对上市公司有持股期限优惠(1年以上免税) |

| 退出时所得 | 按25%(标准税率)缴纳企业所得税 | 按20%缴纳个人所得税 |

| 退出时计税依据 | 转让收入 - 投资成本 - 相关税费 |

转让收入 - 股权原值 - 合理费用 |

| 退出时增值税 | 通常不涉及(非金融商品转让) | 通常不涉及(非上市公司);转让A股免征 |

| 退出时印花税 | 万分之五 | 万分之五 |

| 亏损处理 | 可用当年所得弥补,可结转5年 | 个人经营亏损不可抵扣其他所得 |

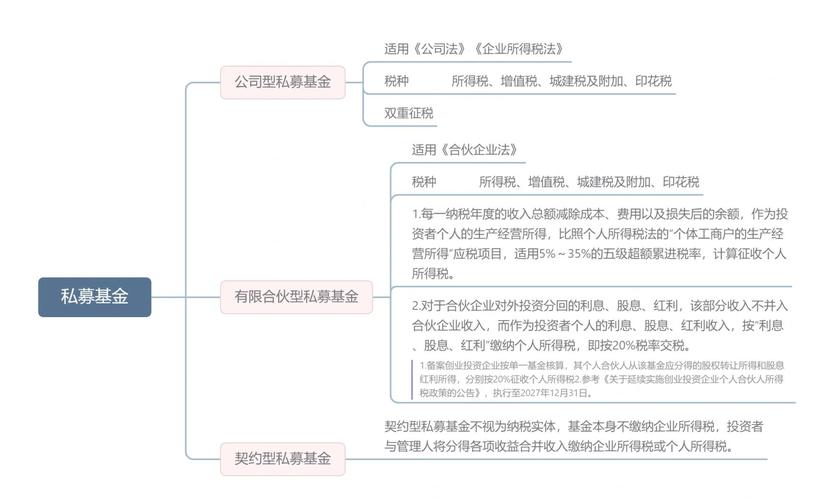

特殊投资工具的税收(以私募股权基金为例)

私募股权基金是股权投资的重要载体,其税收结构更为特殊,涉及“穿透征税”原则。

- 核心原则:根据财税〔2008〕1号文,如果符合“有限合伙制创业投资企业”的条件,其对外投资分回的股息红利,法人合伙人可按免税收入处理;个人合伙人则按“利息、股息、红利所得”缴纳20%个税。

- 增值税:私募基金作为资管产品,属于增值税纳税人,其转让股权等金融商品所得,需按差额缴纳6%的增值税,基金层面不缴纳企业所得税,而是穿透到每个合伙人(LP)层面,由合伙人分别缴纳所得税(企业交企税,个人交个税)。

- 所得税:基金层面不缴所得税,实行“先分后税”,即无论基金是否实际分配利润,都需要在会计年度结束时,将利润“分配”到合伙人名下,由合伙人自行申报纳税,这可能导致合伙人需要“纸面分配”纳税的情况。

总结与关键提示

- 贯穿始终:税收是股权投资决策中必须考量的核心因素,需在投资前进行充分的税务尽职调查和筹划。

- 区分主体:法人投资者和个人投资者的税收待遇差异巨大,特别是持有期间的股息红利税。

- 关注成本:准确核算股权的“原值”或“历史成本”是计算退出时所得的关键,务必保留好所有相关凭证。

- 警惕核定:在股权转让环节,税务机关有权核定收入,这是税务稽查的高风险点,交易定价应具有商业合理性,避免被“纳税调整”。

- 利用优惠:充分利用符合条件的免税政策(如居民企业间股息、创业投资企业优惠)和递延纳税政策(如非货币性资产投资)。

- 寻求专业帮助:股权投资税收政策复杂且不断更新,强烈建议在重大投资决策前咨询专业的税务律师或会计师,以确保合规并优化税负。

希望这份解读能为您提供有价值的参考,税收政策可能发生变化,请以最新的法律法规和税务机关官方解释为准。