第一部分:思维与理念篇 —— 打好地基

在投入真金白银之前,建立正确的理财观念比任何技巧都重要。

(图片来源网络,侵删)

-

理财先理心:明确你的目标

- 短期目标 (1-3年): 存一笔旅游基金、换手机、买车首付,对应工具:货币基金、短期银行理财。

- 中期目标 (3-10年): 房子首付、子女教育金,对应工具:指数基金、债券基金、混合基金。

- 长期目标 (10年以上): 退休养老、财富增值,对应工具:股票、指数基金、股票型基金。

-

量入为出:预算与储蓄是起点

- 记账: 了解自己的钱花在哪里,使用“随手记”、“鲨鱼记账”等APP。

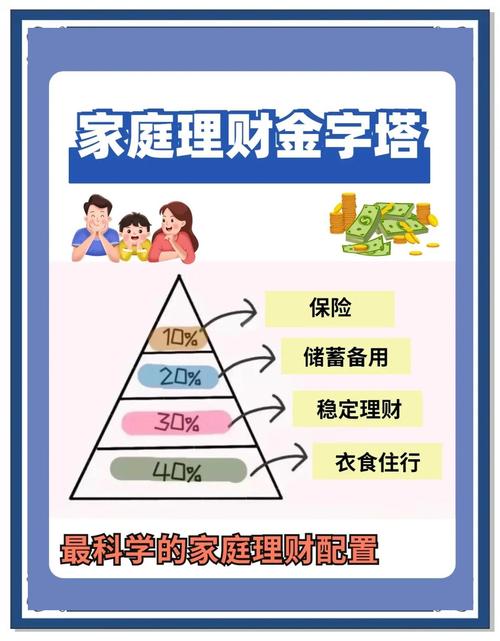

- 储蓄: 遵循“收入 - 储蓄 = 支出”的原则,而不是“收入 - 支出 = 储蓄”,每月至少将收入的10%-20%存起来。

-

建立你的“护城河”:紧急备用金

- 金额: 3-6个月的生活总开支。

- 作用: 应对失业、疾病等突发状况,避免你被迫在市场低点卖出投资。

- 存放: 必须是高流动性、低风险的,如货币基金(如余额宝、零钱通)或银行的活期/短期存款。

-

理解核心概念:复利

(图片来源网络,侵删)

(图片来源网络,侵删)- 爱因斯坦称之为“世界第八大奇迹”,本金产生的利息,再继续产生利息,利滚利,长期来看威力巨大,越早开始,效果越明显。

第二部分:核心知识篇 —— 理解工具

在线投资理财的核心是利用金融工具让你的钱生钱,以下是主流工具的详细介绍:

低风险/稳健型工具(适合新手和存放备用金)

-

货币基金

- 特点: 风险极低,流动性极高(通常T+0或T+1到账),收益率略高于银行活期。

- 平台: 余额宝、微信零钱通、各大银行APP、券商APP里的“现金理财”。

- 适合: 紧急备用金、短期零钱存放。

-

国债

- 特点: 国家信用背书,被誉为“金边债券”,安全性极高,分为凭证式、电子式和储蓄国债(凭证式)。

- 购买: 通过银行APP或线下网点购买,每年有固定发行期。

- 适合: 追求绝对安全、长期稳定收益的投资者。

-

银行定期存款/大额存单

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点: 保本保息,受存款保险制度保护(50万以内),大额存单利率更高,但起投金额也高(通常20万起)。

- 适合: 风险厌恶型投资者,资金有明确闲置期限。

-

纯债基金 / 中短债基金

- 特点: 主要投资于国债、金融债、企业债等,不投资股票,风险高于货币基金,但潜在收益也更高,中短债基金波动更小。

- 平台: 支付宝、天天基金网、各大券商/银行APP。

- 适合: 想获得比货币基金更高收益,又能承受轻微波动的投资者。

中高风险/高收益型工具(适合长期投资)

-

指数基金

- 特点: 强烈推荐新手首选! 它不是挑选一只股票,而是购买一篮子股票,复制某个指数(如沪深300、中证500、标普500)的走势。优点: 分散风险、费率低、永续存在(避免个股退市风险)、长期收益可观。

- 如何选择:

- 宽基指数: 沪深300(代表大盘蓝筹)、中证500(代表中小盘)、创业板指(代表成长股)、科创50(代表科技创新)、标普500/纳斯达克100(美股代表)。

- 行业指数: 消费、医药、科技、新能源等,波动更大,需要更专业的判断。

- 投资方式: 基金定投是最佳策略,定期定额买入,平摊成本,降低择时风险。

-

主动型股票基金

- 特点: 由基金经理主动选股,追求超越市场平均水平的收益。优点: 专业管理省心。缺点: 基金经理能力参差不齐,管理费较高,存在“风格漂移”风险。

- 如何选择: 关注基金经理的从业年限、历史业绩(穿越牛熊)、投资理念、基金规模(不宜过大或过小)。

-

个股投资

- 特点: 收益潜力最高,但风险也最大,需要对公司基本面、行业前景、财务报表有深入的研究。

- 适合人群: 有充足时间、强烈的学习意愿、能承受较大心理波动的投资者。

- 新手忠告: 在掌握足够知识前,不要轻易尝试。“不熟不做”是铁律。

-

REITs (不动产投资信托基金)

- 特点: 投资于不动产(如商场、写字楼、产业园、保障房等)并产生收益的金融产品,让你能用少量资金投资大型不动产,享受租金和资产增值收益,流动性好(可像股票一样交易)。

- 平台: 沪深交易所、上交所官网、券商APP。

- 适合: 想参与不动产投资,但资金不足的投资者。

第三部分:主流平台篇 —— 从哪买

| 平台类型 | 代表平台 | 优点 | 缺点 | 适合产品 |

|---|---|---|---|---|

| 第三方互联网平台 | 支付宝、微信理财通、天天基金网 | 产品极其丰富(基金、保险、黄金等)、费率低(申购费打折)、用户体验好、对比方便 | 非持牌金融机构,依赖合作方 | 基金(主力)、黄金、部分保险 |

| 券商APP | 华泰证券(涨乐财富通)、中信证券、东方财富 | 交易速度快、专业研究资讯多、可交易股票/基金/可转债/国债逆回购等 | 对新手来说界面复杂,研究功能门槛高 | 股票、基金、可转债、国债 |

| 银行APP | 各大银行手机银行(如工行、招行) | 安全感强、理财产品多、有专属客户经理 | 理财产品收益率有时偏低、申购费不打折 | 银行理财、基金、存款、贵金属 |

| 保险平台 | 蚂蚁保、微保、各保险公司官网/APP | 产品集中,条款清晰,方便对比 | 偏向销售,需仔细甄别产品条款 | 各类商业保险 |

新手建议: 从支付宝、微信理财通或天天基金网开始,它们是购买基金最便捷、选择最多的渠道。

第四部分:实操步骤篇 —— 从0到1

假设你已经有了紧急备用金,并有一笔长期不用的闲钱(比如每月1000元)。

-

第一步:开立账户

选择一个主流平台(如支付宝),完成实名认证和风险测评,风险测评会决定你能购买的产品类型(R1-R5风险等级)。

-

第二步:小额试水

- 先用少量资金(如1000元)买入一只宽基指数基金(如沪深300或标普500指数基金),感受一下市场的波动,熟悉买入、卖出、查看收益的操作流程。

-

第三步:制定定投计划

- 选择1-3只不同类型的基金,构建一个简单的投资组合。

- 60% 沪深300指数基金: 获取市场平均收益,作为压舱石。

- 30% 中证500/科创50指数基金: 博取中小盘成长收益。

- 10% 纯债基金: 增加组合稳定性,降低波动。

- 设置自动定投,例如每月1号自动扣款1000元,坚持纪律,不要因为市场涨跌而轻易中断。

- 选择1-3只不同类型的基金,构建一个简单的投资组合。

-

第四步:定期复盘

- 频率: 每季度或每半年一次。

- 检查投资组合的表现,是否偏离了你的目标。

- 观察基金经理(如果是主动基金)是否发生了变动。

- 根据你的生活变化(如收入增加)适当调整定投金额。

- 切忌: 频繁买卖,追涨杀跌。

第五部分:风险控制篇 —— 活得久,才能跑得远

- 不懂不投: 永远不要投资自己不理解的产品。

- 分散投资: “不要把所有鸡蛋放在一个篮子里”,跨资产类别(股、债、现金)、跨地域(A股、港股、美股)、跨行业分散。

- 能力圈原则: 只投资自己能理解的行业和公司。

- 长期主义: 投资是场马拉松,不是百米冲刺,忽略短期波动,关注长期价值。

- 情绪管理: 市场贪婪时恐惧,市场恐惧时贪婪,克服人性弱点是投资成功的关键。

- 闲钱投资: 只用“亏了也不影响生活”的钱去投资。

第六部分:进阶与学习篇 —— 持续进化

市场在变,你需要不断学习。

- 书籍推荐:

- 入门: 《小狗钱钱》、《富爸爸穷爸爸》、《指数基金投资指南》

- 进阶: 《聪明的投资者》(本杰明·格雷厄姆)、《穷查理宝典》(查理·芒格)、《漫步华尔街》

- 网站/公众号:

- 雪球: 投资者社区,看大V观点,但需独立思考。

- 集思录: 专注于低风险、套利等策略的论坛。

- 关注靠谱的财经媒体和投资大V: 学习他们的分析框架,而不是直接抄作业。

- 保持好奇: 关注宏观经济、行业动态、公司新闻,形成自己的投资逻辑。

请牢记:

投资理财没有“最全”的捷径,但有“最正确”的路径。 这条路径始于规划,基于知识,依赖于纪律,并最终成就于耐心。

从今天起,开始你的理财第一步吧!哪怕只是从记账和存下第一笔备用金开始。