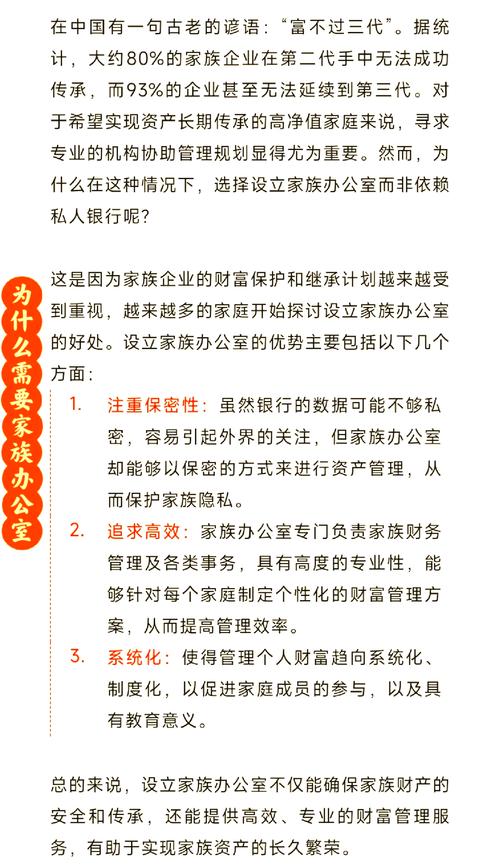

同业理财。

(图片来源网络,侵删)

- 定义:指银行业金融机构(主要是银行)购买或发行的,由其他银行业金融机构或受其托管的理财产品,简单说,就是银行之间的“理财”交易。

- 特点:在过去,同业理财曾是银行快速扩张资产规模、规避监管、进行套利的重要工具,它具有链条长、透明度低、风险传染性强等特点,是2025-2025年金融去杠杆的重点整治领域。

《同业理财投资管理办法》 的核心目的,就是规范同业理财业务,消除监管套利,防范系统性金融风险,虽然目前没有一部单一的、名为《同业理财投资管理办法》的法律文件,但其核心精神和具体要求已经全面融入了 《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”) 以及后续一系列针对同业业务的监管规定中。

下面,我将从几个关键维度,系统性地梳理同业理财投资的管理办法和要求。

核心监管原则与导向

同业理财的管理遵循以下几个核心原则:

- 打破刚性兑付:理财产品不得承诺保本保收益,投资者需自负盈亏,风险与收益相匹配。

- 消除多层嵌套和通道:禁止理财产品通过信托计划、券商资管、基金专户等通道投资,最终投向底层资产,要求“穿透式”识别底层资产。

- 规范资金池运作:禁止“滚动发售、期限错配、集合运作、分离定价”的资金池模式,理财产品需单独管理、单独建账、单独核算。

- 限制投资范围与杠杆:明确禁止或严格限制投资于高波动性、低透明度的资产,并对理财产品的杠杆水平做出限制。

- 强化信息披露与风险隔离:要求银行向投资者充分披露产品信息、投资风险,并严格隔离理财业务与信贷业务的风险。

主要管理要求(分环节详解)

投资范围限制(“能投什么”)

这是监管最核心的抓手,旨在将同业理财的投资拉回规范、透明的轨道。

(图片来源网络,侵删)

-

禁止投向:

- “非标”资产:严格限制投资于非标准化债权资产,如信托贷款、委托贷款、应收账款、明股实债等,如果投资,需严格遵循资管新规关于非标投资的额度、期限、集中度等要求。

- 高风险资产:禁止直接或间接投资于“带回购条款的股权性融资”(明股实债)、衍生品(除对冲风险外)、商品类资产等。

- 底层资产不清晰的资产:禁止投资于无法穿透识别最终底层资产的“黑箱”产品。

-

鼓励/允许投向:

- 标准化资产:主要投资于在银行间市场、证券交易所市场等交易的债券、股票、证券投资基金份额等标准化资产。

- 高信用等级资产:鼓励投资于国债、地方政府债券、中央银行票据、政策性金融债、高信用等级的企业债/公司债等。

- 公募基金:可以投资于公募证券投资基金,但需符合穿透原则,确保底层资产合规。

期限管理(“怎么投期限”)

- 禁止“期限错配”:这是针对资金池模式的致命一击,理财产品的投资期限与所投资资产的剩余期限必须匹配或拉平。

- 资产与负债期限匹配:银行发行的同业理财产品,其期限应与其投资的底层资产的期限基本一致,发行一款3个月期的同业理财,就不能用它去投资一笔5年期的公司债。

- 鼓励长期限产品:鼓励银行发行长期限的封闭式理财产品,以匹配长期限的资产,稳定市场。

交易对手管理(“和谁交易”)

- 交易对手资质要求:与银行进行同业理财交易的对手方,必须是持牌金融机构,如其他银行、券商、基金、信托等。

- 集中度管理:对单一交易对手方的风险暴露进行限制,避免过度集中,单一银行发行的同业理财投资于某一交易对手方的金额,不得超过该理财产品净资产的某一比例(如10%)。

- 名单制管理:银行应建立合格交易对手方名单,并定期进行评估和更新。

风险控制与资本计提(“如何防风险”)

- 资本与风险准备金计提:银行开展同业理财业务,需按照监管要求计提相应的资本和风险准备金,覆盖潜在的非预期损失,这增加了银行的资金成本,抑制了其过度扩张同业理财的冲动。

- 压力测试:银行需定期对同业理财业务进行压力测试,评估在极端市场情况下的风险承受能力。

- 流动性风险管理:确保理财产品有足够的流动性应对投资者的赎回要求,防止发生流动性危机。

信息披露(“如何透明化”)

- 向投资者披露:银行需向购买同业理财的投资者(即其他金融机构)充分披露产品信息,包括但不限于:投资策略、资产构成、风险等级、托管人信息、费用结构等。

- 向监管机构报告:银行需按照监管要求,定期报送同业理财的统计数据、风险指标等信息,便于监管机构实时掌握市场动态。

对银行业务的影响与总结

同业理财投资管理办法的实施,对银行业产生了深远影响:

- 规模大幅萎缩:由于禁止资金池、限制非标、提高资本要求等,过去野蛮生长的同业理财规模迅速下降,银行的资产负债表回归“表内化”、“真实化”。

- 业务模式转型:银行理财业务从过去的“通道”和“套利”模式,转向真正的“资产管理”模式,核心能力从寻找监管套利机会,转变为主动的资产配置、风险管理和客户服务能力。

- 推动净值化转型:打破刚性兑付后,所有理财产品(包括同业理财)都必须以净值形式运作,投资者承担真实的市场波动风险,这倒逼银行提升投研能力。

- 风险得到有效遏制:通过切断风险传染链条、限制高杠杆和复杂嵌套,系统性金融风险得到了有效控制。

“同业理财投资管理办法”并非一部孤立的法规,而是一套以“资管新规”为核心,辅以各项审慎监管指标和穿透式监管要求的组合拳,其本质是将银行理财业务全面纳入标准化、透明化、净值化的监管轨道,回归“受人之托、代客理财”的本源,从而实现防范化解金融风险、服务实体经济的最终目标。

(图片来源网络,侵删)

对于银行从业者而言,理解这套管理办法的核心,就是要摒弃过去的套利思维,建立以客户为中心、以风控为底线、以投研为核心的新型资管业务模式。