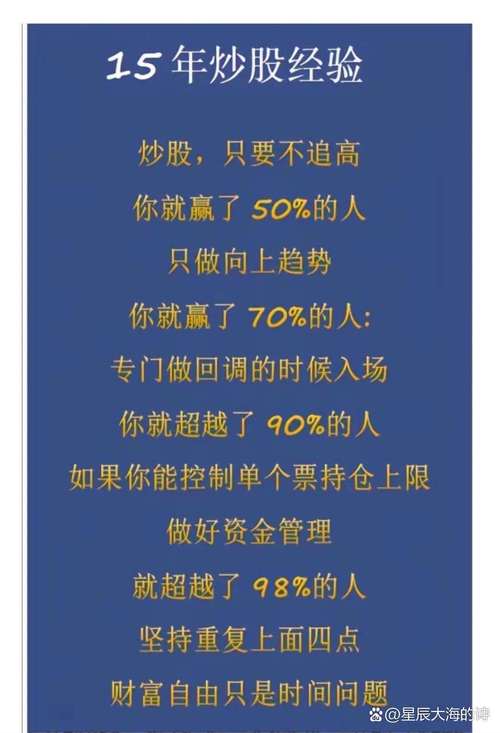

告别“炒股焦虑”:2025年普通人值得关注的8大投资新思路,让财富稳健增值

** 股市风云变幻,与其追涨杀跌,不如拓宽视野,本文从企业管理与资产配置的专业角度,为您深度剖析除股票外,真正能穿越周期、实现财富长期增长的投资渠道。

引言:当“炒股”不再是唯一的答案

“今天大盘涨了还是跌了?”“你买的股票套住了吗?”——在过去的很长一段时间里,“炒股”几乎成了中国个人投资的代名词,随着市场波动加剧、信息茧房效应显现,越来越多的普通投资者开始意识到:将所有鸡蛋放在一个名为“股票”的篮子里,不仅风险高企,更让人时刻处于焦虑之中。

作为一名在企业管理领域深耕多年的专家,我见过太多因单一投资决策而陷入困境的案例,真正的投资,不是一场零和博弈的投机,而是一场基于战略规划、风险管理和长期主义的财富管理实践,我们就来彻底打破“炒股执念”,系统性地探讨除了股票,还有哪些更优、更多元的投资选择,帮助您构建属于自己的“抗周期能力”。

为什么说“只炒股”是普通投资者的“陷阱”?

在介绍其他投资渠道前,我们必须先理解其局限性,这有助于我们建立正确的投资观。

- 认知门槛高: 股市看似简单,实则复杂,它需要投资者具备强大的基本面分析、技术面分析、宏观经济解读能力,以及过硬的心理素质,普通投资者在信息不对称和专业能力上,天然处于劣势。

- 风险高度集中: A股市场波动剧烈,系统性风险(如政策调整、经济下行)和非系统性风险(如个股“暴雷”)都可能导致资产大幅缩水。“把身家都押在股票上”,是财富管理的大忌。

- 情绪化决策: 涨喜跌悲是人性,在股市中,贪婪与恐惧往往主导着投资决策,导致“追涨杀跌”,最终成为“韭菜”。

企业管理启示: 优秀的企业从不把所有资源投入单一业务,而是通过多元化经营对冲风险,个人投资也应如此,建立多元化的“资产组合”,才是穿越牛熊的基石。

8大稳健投资新思路,为财富配置“开源节流”

以下投资渠道,我将从风险等级、流动性、适合人群等多个维度进行剖析,您可以根据自身情况进行选择和组合。

【低风险稳健型】—— 财富的“压舱石”

国债/地方政府债:国家的信用背书

- 是什么: 国家或地方政府为筹集资金而发行的债券,承诺按约定利率支付利息并到期偿还本金。

- 优势: 信用等级最高,几乎零违约风险;收益固定且通常高于银行存款;利息可免征个人所得税。

- 适合人群: 风险厌恶型投资者、退休人士、需要为子女教育或养老储备资金的群体。

- 企业管理类比: 相当于企业核心业务中的“现金牛”业务,稳定、可靠,提供持续的现金流。

银行定期存款/大额存单:最传统的“安全感”

- 是什么: 将资金存入银行,约定存期和利率。

- 优势: 绝对安全(存款保险制度保障);操作简单,流动性相对较好(可提前支取,利息会打折)。

- 适合人群: 对资金流动性要求不高,追求极致安全的投资者。

货币基金:活钱的“智能管家”

- 是什么: 如余额宝、零钱通等,主要投资于国债、央行票据、银行存款等短期货币市场工具。

- 优势: 风险极低,流动性极佳(通常T+0或T+1到账);收益略高于银行活期。

- 适合人群: 存放短期备用金、日常开销等“活钱”,追求流动性和稳健收益。

【中风险平衡型】—— 财富的“增长引擎”

债券基金:专业的“债券管家”

- 是什么: 由专业基金经理管理,集中投资于一篮子债券的基金。

- 优势: 分散投资,降低单一债券违约风险;可投资于更高收益的信用债、可转债等;无需亲自挑选债券。

- 适合人群: 希望获得比纯债更高收益,又能承受一定波动的稳健型投资者。

指数基金:分享国运的“懒人神器”

- 是什么: 模拟特定市场指数(如沪深300、标普500)进行投资的基金,你买的是一篮子股票。

- 优势: 永续存在,长生不老;成本极低(管理费低);充分分散,避免个股“暴雷”风险;长期来看,能分享国家经济增长的红利。

- 企业管理类比: 相当于投资一个行业的“龙头企业组合”或整个市场的“平均收益”,是典型的“被动投资”策略。

- 适合人群: 长期主义者、没有时间研究个股的普通投资者。(注意:指数基金属于权益类资产,有波动,非存款,不保本)

REITs(不动产投资信托基金):当上“包租公/婆”

- 是什么: 将具有产生持续稳定现金流的优质不动产(如商场、写字楼、产业园、保障房等)打包成证券化产品,在交易所上市交易。

- 优势: 高分红(法律要求将大部分收益分配给投资者);流动性好(像股票一样买卖);抗通胀(租金和资产价值通常会随通胀上涨)。

- 适合人群: 希望获得稳定现金流、分享不动产增值收益,但又没有巨额资金直接购房的投资者。

【高风险高回报型】—— 财富的“卫星配置”

黄金:避险的“硬通货”

- 是什么: 投资实物黄金(金条、金币)、纸黄金或黄金ETF。

- 优势: 避险属性,在全球经济动荡或地缘政治风险加剧时表现优异;抗通胀;与股票等资产相关性低,是投资组合中的“稳定器”。

- 适合人群: 用于资产配置的“避险”部分,不建议作为主要投资。

优质私募股权/创投基金:布局未来的“远见之选”

- 是什么: 投资于未上市公司的股权,通过企业成长、上市或并购退出获利。

- 优势: 超高回报潜力,是分享独角兽企业成长红利的最佳途径。

- 劣势: 门槛极高(通常100万起投);流动性极差(锁定期长达5-10年);风险极高,投资失败率不低。

- 适合人群: 资产雄厚的合格投资者,具备长期眼光和风险承受能力,用于小比例的“卫星配置”。

构建你的个人“投资组合”:从“炒股”到“理财”的蜕变

单一的投资渠道无法满足所有需求,一个健康的投资组合,应该像一座稳固的金字塔:

- 塔基(50%-70%):低风险资产(国债、存款、货币基金、债券基金)。目标: 保障本金安全,提供稳定现金流,是家庭财务的“护城河”。

- 塔身(20%-40%):中风险资产(指数基金、REITs)。目标: 追求资产的长期、稳健增值,是财富增长的“主力军”。

- 塔尖(5%-10%):高风险资产(少量优质个股、黄金、私募股权)。目标: 博取高回报,提升整体组合的收益率,是财富的“卫星探索”。

关键行动步骤:

- 自我评估: 明确你的投资目标(养老、买房、子女教育)、投资期限(短期、中期、长期)和风险承受能力。

- 资产配置: 根据评估结果,按照金字塔模型,合理分配各类资产的比例。

- 长期持有与定期检视: 坚持长期主义,避免频繁操作,但每年至少检视一次组合,根据市场变化和自身情况微调。

投资,是与未来的自己签订一份“价值合同”

告别“炒股焦虑”,不是要完全远离股市,而是要从一个被动的“赌徒”,转变为一个主动的“资产配置师”,真正的投资,是一场认知的修行,更是一场关于耐心和纪律的考验。

当您开始将目光从K线的红绿跳转,投向更广阔的资产海洋,学习构建属于自己的投资组合时,您就已经完成了从“投机者”到“管理者”的关键一跃。时间是最好的朋友,复利是第八大奇迹,从今天起,用智慧和策略,为您的财富大厦,打下最坚实的地基。