核心原则:投资有风险,入市需谨慎

在开始之前,请务必记住:

(图片来源网络,侵删)

- 不懂不投:永远不要投资自己不了解的产品。

- 小额试水:刚开始时,只用一小部分(比如闲钱的10%)进行尝试。

- 分散投资:不要把所有鸡蛋放在一个篮子里,降低单一风险。

- 长期主义:对于普通人来说,长期持有优质资产比短期投机更可靠。

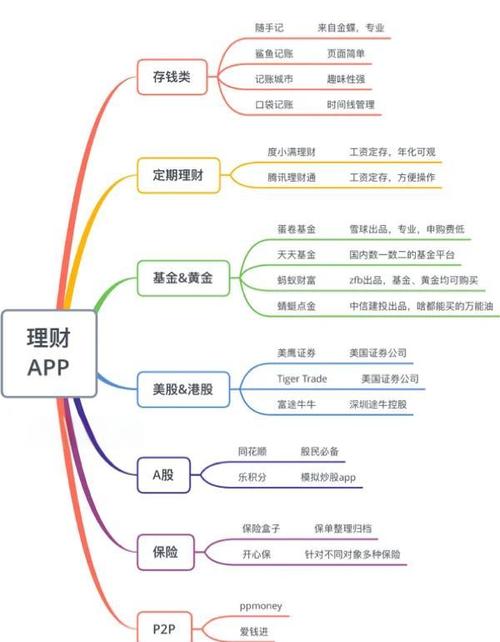

第一类:低风险、流动性好(适合新手和备用金)

这类产品风险极低,收益率通常低于银行定期存款,但流动性非常好,是存放备用金或短期闲钱的不错选择。

货币基金

- 特点:风险极低(R1级),流动性极强(大部分可T+1或T+0到账),收益率略高于银行活期。

- 代表产品:

- 支付宝 - 余额宝:对接天弘余额宝等货币基金。

- 微信 - 零钱通:对接多只货币基金。

- 各大银行App:通常也有自己的货币基金产品。

- 适合人群:存放生活费、备用金,追求比活期高一点收益的用户。

- 优点:操作简单,门槛极低(1元起投),安全性高。

- 缺点:收益率不高,仅能抵御轻微通胀。

银行现金管理类理财

- 特点:风险与货币基金类似,属于R1级低风险产品,由银行发行,收益率通常略高于货币基金。

- 如何购买:通过各大银行的手机App或网上银行购买。

- 代表产品:招行的“朝朝宝”、工行的“现金快线”、建行的“乾元”等。

- 适合人群:对银行有更强信任感,希望收益比余额宝稍高的用户。

- 优点:收益率相对稳定,银行信誉背书。

- 缺点:部分产品有1万元起投的限制,流动性略逊于货币基金。

第二类:中低风险、稳健增值(适合大多数人的核心配置)

这是普通人理财的“主力军”,风险可控,能获得相对稳健的回报。

纯债基金 / 中短债基金

- 特点:主要投资于国债、金融债、企业债等固定收益类资产,不投资股票,风险等级为R2(中低风险),中短债基金波动更小,流动性更好。

- 如何购买:通过支付宝、微信理财通、天天基金网、蛋卷基金等第三方平台,或券商App购买。

- 适合人群:希望获得比货币基金更高收益,且能承受轻微净值波动的稳健型投资者。

- 优点:长期来看,收益通常高于货币基金和银行理财,风险相对可控。

- 缺点:净值会有波动,在市场剧烈时可能出现短期亏损。

银行R2级(中低风险)理财产品

- 特点:由银行发行,主要投资于债券、存款等固收资产,少量投资于权益类资产(如股票、可转债等),风险等级为R2。

- 如何购买:通过各大银行的手机App或网上银行购买。

- 适合人群:风险偏好较低,希望本金安全且收益高于存款的用户。

- 优点:银行信誉好,产品设计相对稳健。

- 缺点:现在多为净值型产品,不再保本保息,会有净值波动,通常有固定封闭期,流动性较差。

第三类:中高风险、追求高收益(需要一定知识和风险承受能力)

这类产品波动较大,潜在收益高,但亏损的风险也高,不适合新手或风险承受能力低的投资者。

指数基金

- 特点:被动跟踪某个股票指数(如沪深300、中证500、纳斯达克100等),通过购买指数基金,相当于用很低的成本买了一篮子股票,风险等级为R3-R4(中高风险)。

- 为什么推荐:巴菲特唯一向普通人推荐的长期投资品,它分散了个股风险,成本低廉(管理费低),能获得市场的平均回报。

- 如何购买:通过支付宝、天天基金等第三方平台或券商App购买。

- 适合人群:看好中国或全球长期经济发展,希望长期投资(建议3-5年以上)的投资者。

- 优点:费率低,分散风险,避免“踩雷”个股,长期收益可观。

- 缺点:需要长期持有才能平滑波动,短期内可能亏损较大。

股票 / 股票型基金

- 股票:直接购买上市公司的股票,风险极高,需要花费大量时间研究公司基本面、行业动态和市场情绪。

- 股票型基金:由专业基金经理管理,投资于一篮子股票,风险低于单只股票,但仍属于高风险投资。

- 适合人群:有较高风险承受能力,对市场有一定了解,能承受较大亏损的投资者。

- 优点:潜在收益最高。

- 缺点:波动极大,可能损失全部本金,需要专业的知识和强大的心理素质。

黄金

- 特点:传统的避险资产,通常在经济不确定性增加时表现较好,可以通过黄金ETF、积存金、纸黄金等方式投资。

- 如何购买:在支付宝、微信、券商App或银行App上购买黄金ETF。

- 适合人群:希望对冲通胀和经济风险的投资者,作为资产配置的一部分。

- 优点:避险属性,与股市相关性较低。

- 缺点:本身不产生利息,价格受多种因素影响,波动也较大。

第四类:新兴及特殊渠道(需高度警惕)

互联网券商

- 特点:可以方便地投资港股、美股、日股等海外市场,以及购买海外市场的ETF。

- 代表平台:富途牛牛、老虎证券等。

- 优点:投资范围广,可以参与全球优质公司投资。

- 缺点:风险极高!受海外市场影响,汇率风险、政策风险、交易规则差异等都需要了解,资金出海需合法合规。

P2P网络借贷 / 虚拟货币

- P2P:已清零/严打,基本是骗局,千万不要碰!

- 虚拟货币(如比特币、以太坊等):在中国是非法的,不受法律保护,价格波动剧烈,存在极大的政策风险和欺诈风险,强烈不建议普通投资者参与。

给新手的行动建议(“三步走”策略)

-

第一步:打好地基(占资金的50%-70%)

(图片来源网络,侵删)

(图片来源网络,侵删)- 将大部分资金放入货币基金(如余额宝)或银行现金管理类理财中,这部分是你的“安全垫”,保证资金的流动性和安全性。

-

第二步:稳健增值(占资金的20%-40%)

- 将一部分资金配置到纯债基金或中短债基金中,这部分追求比地基更高的收益,同时风险可控。

-

第三步:尝试进攻(占资金的0%-10%)

- 用一小部分“亏了也不心疼”的钱,开始尝试指数基金(如沪深300、中证500指数基金),采用基金定投的方式,每月固定投入一笔钱,可以平摊成本,降低择时风险,非常适合新手。

总结表格

| 渠道类型 | 风险等级 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|

| 货币基金 | R1 (低) | 流动性好,风险极低,操作简单 | 收益率低 | 存放备用金、短期闲钱 |

| 银行现金理财 | R1 (低) | 收益略高,银行信誉 | 起投可能较高,流动性稍差 | 追求稳健、信任银行的投资者 |

| 纯债基金 | R2 (中低) | 收益较高,风险相对可控 | 净值有波动 | 稳健型投资者,核心配置 |

| 指数基金 | R3-R4 (中高) | 费率低,分散风险,长期收益好 | 需长期持有,短期可能亏损 | 看好长期发展的普通投资者 |

| 股票/股基 | R4 (高) | 潜在收益最高 | 波动极大,可能亏光本金 | 风险承受能力强,有专业知识的投资者 |

| 黄金 | R3 (中高) | 避险资产,抗通胀 | 不生息,价格波动大 | 资产配置,对冲风险 |

| 互联网券商 | R4 (高) | 投资全球市场 | 风险极高,规则复杂 | 有海外投资经验的成熟投资者 |

再次强调,理财是一个不断学习和实践的过程,从小额开始,多看、多学、少操作,逐步建立起自己的投资体系和风险意识,祝您理财顺利!

(图片来源网络,侵删)