核心思路:先明确你的“三性”

在看具体产品前,请先问自己三个问题,这决定了你的选择方向:

(图片来源网络,侵删)

-

流动性需求: 这笔钱你打算放多久?

- 随时要用(活钱): 比如下个月可能要交房租、备用金,需要高流动性,能随时取用。

- 中期规划(半年到三年): 比如一年后买手机、旅游基金,可以接受一定的“锁定期”来换取稍高的收益。

- 长期储蓄(三年以上): 比如养老、子女教育金,可以承受短期波动,追求长期复利。

-

风险承受能力: 你能接受多大的亏损?

- 保守型: 绝对不能亏,哪怕收益低一点也行。

- 稳健型: 可以接受轻微的、短期的亏损,但本金安全是第一位的。

- 进取型: 追求高收益,愿意承担本金可能发生较大亏损的风险。

-

收益预期: 你希望获得多高的回报?

- 跑赢通胀即可: 年化收益2%-4%。

- 稳健增值: 年化收益4%-6%。

- 高收益增长: 年化收益6%以上(通常伴随高风险)。

主流小额理财产品横向对比表

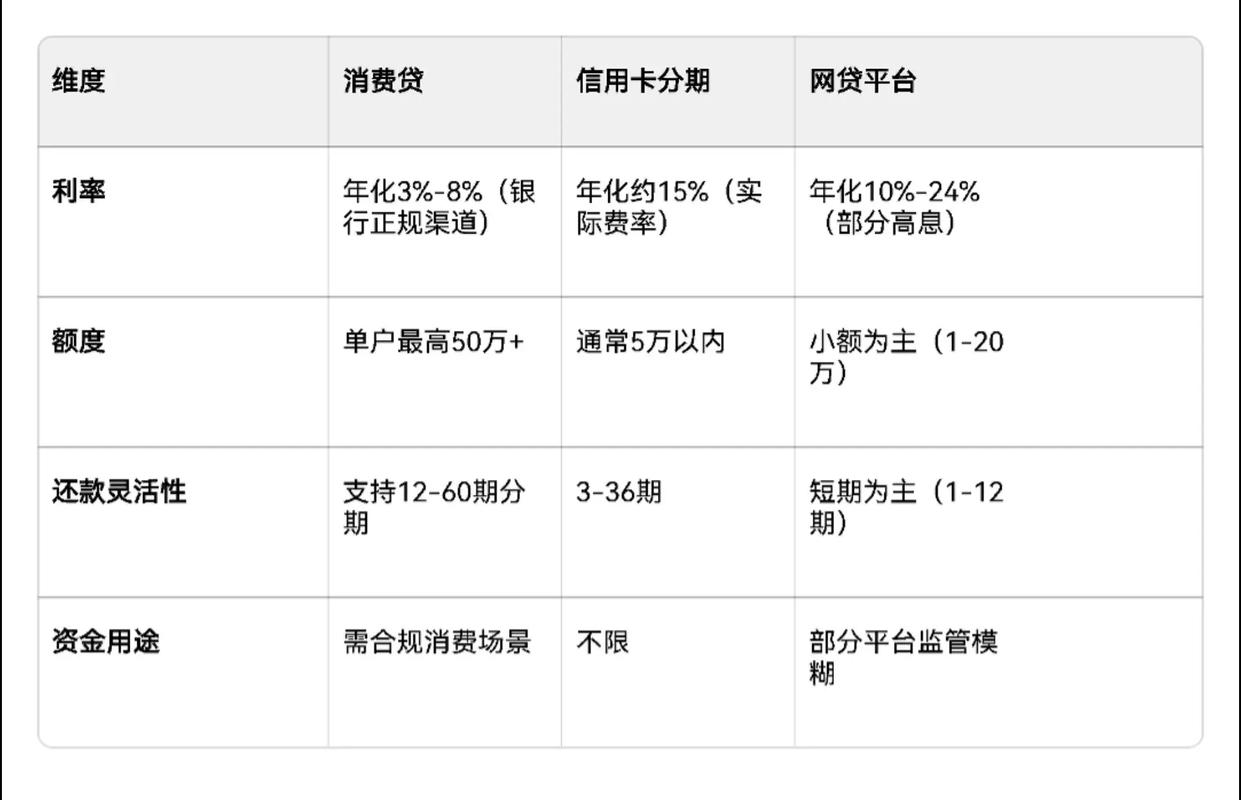

为了方便您直观比较,我整理了一个表格,涵盖了目前市面上主流的几类小额理财投资品。

(图片来源网络,侵删)

| 产品类型 | 代表平台/例子 | 流动性 | 风险等级 | 潜在年化收益 | 优点 | 缺点/注意事项 |

|---|---|---|---|---|---|---|

| 货币基金 | 余额宝、微信零钱通、银行APP的“现金宝” | 极高 (T+0或T+1到账) | 极低 (R1) | 5% - 3% | 流动性最强,堪比活期存款。 安全性高,极少亏损本金。 操作简单,门槛极低(1元起投)。 |

收益较低,长期可能跑不赢通胀。 市场利率下行时,收益会随之降低。 |

| 银行存款/结构性存款 | 各大银行手机APP | 中低 (定期有固定期限) | 低 (R1) / 中低 (R2) | 5% - 4% (存款) / 浮动 (结构性) | 存款部分受存款保险制度保障(50万以内本息安全)。 收益稳定,尤其是存款。 |

流动性差,提前支取会损失利息。 结构性存款收益不确定,可能低于预期。 |

| 纯债基金 | 各大基金平台(如支付宝、天天基金) | 中 (非T+0,通常1-3个工作日到账) | 中低 (R2) | 5% - 5% | 收益通常高于货币基金和存款。 风险相对可控,主要投资债券。 |

净值会有波动,短期内可能出现亏损。 市场利率大幅上升时,债券价格会下跌。 |

| 银行R1/R2级理财 | 各大银行手机APP、理财子公司APP | 中 (有封闭期或定期开放) | 低 (R1) / 中低 (R2) | 8% - 4.5% | 收益相对稳定,风险可控。 银行渠道购买,感觉更安心。 |

有封闭期,资金不灵活。 非保本浮动收益,虽然风险低,但仍有亏损可能。 信息披露不如基金透明。 |

| 指数基金/主动基金 | 支付宝、天天基金、且慢等基金平台 | 低 (开放式基金T+1,但需考虑市场波动) | 中 (R3) / 中高 (R4) | -20% ~ +20%+ (浮动,长期看平均5%-10%) | 长期收益潜力大,能分享经济增长红利。 高度分散,降低了单一股票的风险。 种类繁多,可选择性强。 |

风险较高,净值波动大,可能造成较大亏损。 需要一定的投资知识和耐心,不适合短期投机。 交易费用(申购费、赎回费)相对较高。 |

| 券商/银行固收+产品 | 券商APP、银行理财子公司 | 中 (有封闭期) | 中 (R3) | 5% - 6%+ (浮动) | “固收打底+权益增强”策略,攻守兼备。 收益比纯债基金和银行理财更高,风险相对可控。 |

风险等级为R3,不保本,净值会有波动。 产品结构较复杂,需要仔细阅读说明书。 封闭期内无法赎回。 |

不同需求下的产品组合建议

没有最好的产品,只有最适合你的组合,以下是根据不同风险偏好和需求给出的建议:

保守型(求稳,不能接受亏损)

- 核心配置:

- 活钱管理 (60%): 放入 货币基金 (如余额宝、零钱通),用于日常开销和紧急备用金。

- 稳健增值 (40%): 购买 银行定期存款 或 R1级银行理财,锁定1-2年的稳定收益。

- 特点: 安全第一,流动性好,收益虽不高但能跑赢大部分活期存款,完全不用担心本金亏损。

稳健型(平衡收益与风险)

- 核心配置:

- 活钱管理 (30%): 货币基金,保持流动性。

- 中短期理财 (40%): 纯债基金 或 R2级银行理财,这部分是收益的主要来源,波动小。

- 长期增值 (30%): 指数基金 (如沪深300、中证500指数基金),采用基金定投的方式,每月或每周固定投入一小笔钱,平摊成本,长期持有。

- 特点: “攻守兼备”,大部分资金保证了稳健,小部分资金博取长期更高收益,是大多数工薪阶层的理想选择。

进取型(追求高收益,能承受波动)

- 核心配置:

- 应急备用金 (10%): 货币基金,确保生活不受投资影响。

- 核心资产 (50%): 指数基金/主动基金 的定投,重点配置代表中国核心资产或高成长性行业的指数基金。

- 卫星资产 (40%): 可以配置 固收+产品、行业主题基金 (如科技、消费、医药) 或少量 股票 (仅建议对市场非常了解的投资者)。

- 特点: 高风险高回报,资产配置更激进,需要投资者具备较强的市场分析能力和心理承受能力,长期坚持方能穿越牛熊。

重要提醒与注意事项

- 警惕“高收益陷阱”: 任何承诺“保本高息”、“稳赚不赔”且远高于市场平均水平的产品,99.9%是骗局,尤其是P2P、虚拟货币、非法集资等。

- 不懂不投: 在投资任何产品前,务必花时间了解它的底层资产是什么(投了什么钱?)、风险在哪里、费用如何计算,不要盲目跟风。

- 分散投资: 不要把所有鸡蛋放在一个篮子里,即使是同一类产品,也可以选择不同平台或不同发行方的产品来分散风险。

- 长期主义: 对于基金等权益类资产,不要因为短期下跌就恐慌性卖出,定投是普通投资者参与市场的好方法,它能帮你克服人性的贪婪与恐惧。

- 关注平台资质: 通过银行、大型券商、持有基金销售牌照的头部互联网平台(如支付宝、天天基金)进行购买,资金安全更有保障。

网上小额理财投资,本质上是在流动性、安全性、收益性三者之间做权衡。

- 要极致流动性,选货币基金。

- 要极致安全性,选银行存款。

- 要平衡三者,可以考虑银行理财、纯债基金、指数基金定投的组合。

建议您从稳健型方案开始尝试,用一小笔钱(比如每月定投500元)感受市场,逐步积累经验,再根据自己的情况调整投资策略。

(图片来源网络,侵删)