什么是净投资收益率?

净投资收益率 是指保险公司在一定时期内,其投资组合产生的净利息收入与平均投资资产总额的比率,它反映了保险公司利用其保费收入等资金进行投资后,扣除相关成本后获得的实际回报水平。

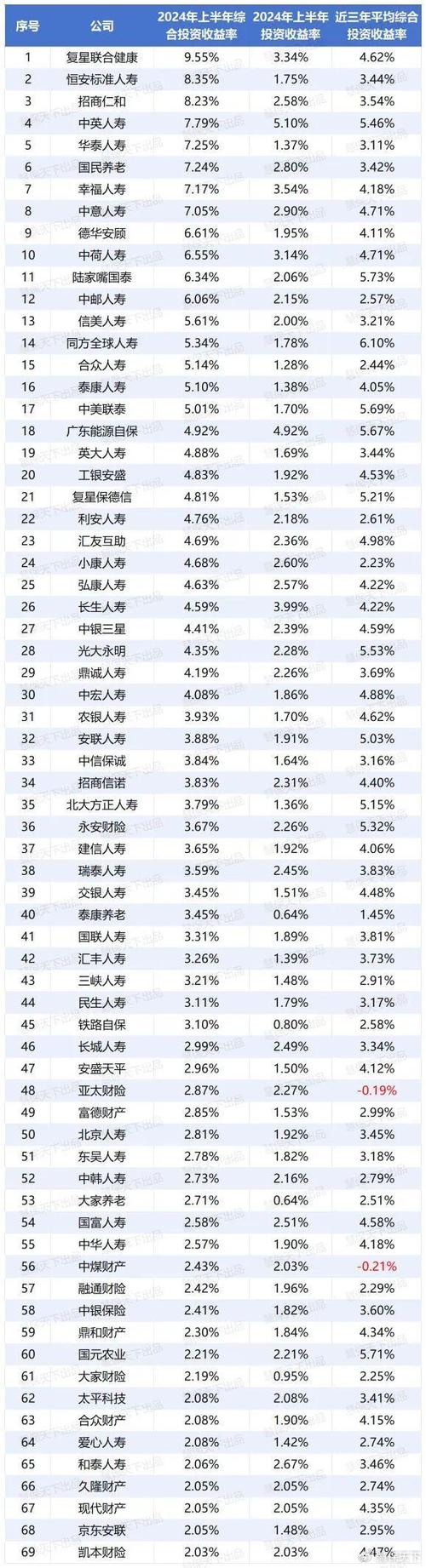

(图片来源网络,侵删)

它回答了这样一个问题:“保险公司每投入1元钱进行投资,最终能赚回多少钱?”

核心公式:

净投资收益率 = (投资净收益 / 平均投资资产总额) × 100%

公式详解

为了更好地理解这个指标,我们需要拆解公式的两个核心部分:

(图片来源网络,侵删)

分子:投资净收益

“净收益”是关键,它不是总收入,而是总收入减去相关成本和费用后的净值。

-

投资总收入:主要包括:

- 利息收入:来自债券、银行存款、贷款等固定收益类资产。

- 股息收入:来自股票等权益类资产。

- 租金收入:来自不动产投资。

- 已实现和未实现的资本利得/损失:即资产买卖价差以及资产市值变动带来的收益或亏损。

- 其他投资收入:如基金分红等。

-

投资成本与费用:需要从总收入中扣除,主要包括:

- 投资费用:支付给基金管理人的管理费、托管费、交易佣金等。

- 信用减值损失:对可能无法收回的贷款或债券计提的损失准备。

- 其他投资相关支出。

投资净收益 = 投资总收入 - 投资费用与损失

(图片来源网络,侵删)

分母:平均投资资产总额

为了避免因资金在期初和期末的波动导致数据失真,通常使用平均投资资产总额,这个数值是期初和期末投资资产总额的算术平均值。

- 投资资产总额:指的是保险公司为了未来赔付保单而持有的、可产生收益的资产总和,它构成了保险公司的“投资组合”。

- 资产构成:保险公司的投资组合通常非常多元化,以匹配其负债(未来要支付的保险金)的久期和风险偏好,主要资产类别包括:

- 固定收益类:政府债券、金融债券、企业债券、银行存款等,这是保险公司投资组合的基石,提供稳定的利息收入。

- 权益类:股票、股票型基金等,用于追求更高的长期回报,但波动性也更大。

- 另类投资:不动产、基础设施、私募股权、债权投资计划等,这类投资期限长、流动性差,但能提供稳定的现金流和分散风险的作用。

- 现金及等价物:用于满足日常的流动性需求,以应对随时可能发生的保险赔付。

为什么净投资收益率对保险公司至关重要?

保险公司,尤其是寿险公司,其经营模式具有特殊性:

- 先收钱,后赔付:保险公司先收取客户的保费,形成庞大的“浮存金”(Float),然后在未来的几十年里根据保单约定进行赔付,在这期间,这些沉淀的资金需要被高效地运用起来去增值。

- 利润的双重来源:保险公司的利润主要来自两个方面:

- 承保利润:即“死差”(死亡率差异)、“费差”(费用差异)和“利差”(预定利率与实际投资收益的差异),在竞争激烈的市场中,承保业务常常是微利甚至亏损的。

- 投资利润:即通过运用浮存金进行投资获得的收益。

净投资收益率往往是保险公司利润的核心支柱,一个稳定且较高的NIM,可以:

- 弥补承保亏损:当承保业务不赚钱时,高额的投资收益可以确保公司整体盈利。

- 增强资本实力:投资收益可以增加公司的内含价值,提升偿付能力,为业务扩张提供支持。

- 提升产品竞争力:较高的投资收益能力,使得公司有能力设计出更具吸引力的储蓄型或分红型保险产品。

- 抵御风险:为应对突发的巨额赔付(如自然灾害)或资本市场波动提供坚实的财务缓冲。

行业基准与影响因素

行业基准

净投资收益率没有全球统一的“标准答案”,它会因市场环境、公司类型(寿险/财险)、投资策略和市场区域的不同而有显著差异。

- 寿险公司:由于负债久期长(需要长期支付养老金或满期金),其投资组合更偏向于长期、稳定的固定收益资产,其NIM通常相对稳定,一般在 4% - 5.5% 的区间内被视为健康水平(在低利率时代,这个水平会下降)。

- 财险公司:由于负债期限短(理赔周期快),其投资组合对流动性要求更高,可以配置更多短期资产,但也可能承担稍高的风险以追求更高回报,其NIM波动性可能更大一些。

重要提示:在低利率或负利率的宏观经济环境下,债券等传统高收益资产的收益率下降,整个保险行业的NIM都会面临下行压力,这是全球保险业面临的共同挑战。

主要影响因素

- 利率环境:这是最核心的因素,市场利率上升,新发行的债券收益率提高,通常会推升NIM;反之则下降。

- 信用利差:公司债与国债之间的收益率之差,经济向好时,信用利差收窄,投资高收益债券的吸引力下降。

- 资产配置策略:公司是保守型(多配债券)还是进取型(多配股票和另类投资),会直接影响NIM的水平、稳定性和波动性。

- 投资管理能力:优秀的投资团队能够通过精准的择时、选券和另类投资挖掘超额收益。

- 费用控制能力:能否有效降低投资管理费用,直接增加了净收益。

- 资本市场表现:股市、房市等资本市场的价格波动会影响资本利得/损失,从而影响NIM。

局限性分析

尽管NIM非常重要,但在分析时也需要注意其局限性:

- 不反映资本利得/损失的全部影响:NIM的分子中包含了已实现的资本利得,但未完全反映未实现的资本利得(即资产账面价值的浮盈浮亏),一个公司的NIM可能很高,但如果其持有的股票大幅下跌,其真实的投资组合价值可能已经严重缩水。

- 容易被“会计手段”美化:通过调整资产估值方法或交易时机,公司可能在短期内“管理”NIM的数字。

- 忽略资产质量:高NIM可能来源于承担了过高的风险,比如大量投资于低信用等级的“垃圾债”,一旦违约,将造成巨大损失。

- 未考虑风险调整后的回报:一个5%的NIM,如果是通过承担极高风险换来的,其实际价值远低于一个无风险或低风险条件下获得的5%的NIM。

净投资收益率是评估保险公司“造血”能力的核心指标,它不仅是保险公司利润的主要来源,也是其稳健经营的基石,投资者和分析师在分析保险公司时,必须密切关注其NIM的水平、稳定性和趋势,并结合其资产配置、风险控制以及市场环境进行综合判断,才能得出对公司真实价值的全面认识。