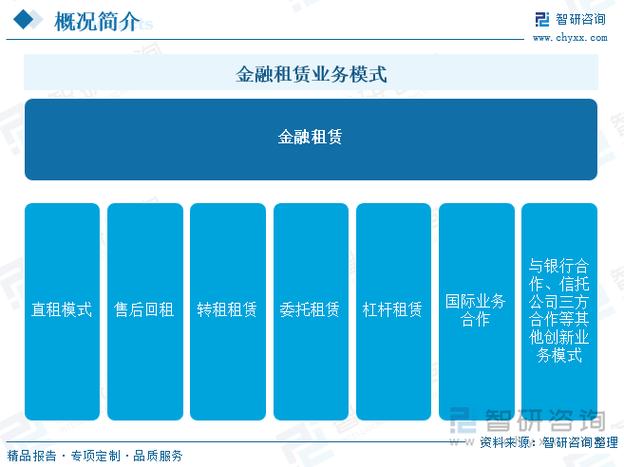

这是一个由中国国家金融监督管理总局(原中国银保监会)主导建立和管理的、针对全国融资租赁公司的核心监管和业务平台,可以把它理解为融资租赁行业的“国家级户口本”和“动态监管仪表盘”。

(图片来源网络,侵删)

核心定义与目标

全国融资租赁企业管理信息系统,简称“融资租赁信息系统”或“监管系统”,是监管部门履行对融资租赁公司市场准入、非现场监管、风险监测和现场检查等职责的官方信息化平台。

其核心目标是:

- 统一监管标准:将所有持牌的融资租赁公司(无论是内资试点、外资还是金融租赁)纳入统一的管理框架,消除监管盲区。

- 穿透式风险监测:通过实时或准实时地收集公司的经营数据,实现对行业整体风险、单体公司风险以及特定业务风险的动态、穿透式监控。

- 提升监管效能:利用大数据、云计算等技术,实现监管工作的自动化、智能化,提高监管的及时性和精准度。

- 服务行业发展:通过规范化的数据报送,引导企业合规经营,为政策制定和行业研究提供数据支持,促进行业健康有序发展。

主要功能模块

该系统功能强大,覆盖了融资租赁公司从“出生”到“成长”的全生命周期管理,主要功能模块包括:

市场准入管理

这是系统的“入口”功能,负责融资租赁公司的设立、变更和退出。

(图片来源网络,侵删)

- 设立审批:公司申请设立时,通过系统提交申请材料,监管部门在线进行审核、审批。

- 事项变更:公司名称、注册资本、股权结构、高管人员、业务范围等发生重大变化时,需通过系统进行报备和审批。

- 终止/注销:公司解散、破产或被撤销时,相关信息通过系统进行登记。

机构信息管理

这是系统的“档案库”,记录每家公司的基本信息。

- 基础信息:公司全称、统一社会信用代码、注册地址、注册资本、法定代表人等。

- 股东信息:穿透式登记到最终实际控制人。

- 高管信息:董事长、总经理、首席风险官等核心人员的履历、资格等。

- 分支机构信息:在全国各地的分公司、代表处等。

业务数据报送

这是系统的“核心引擎”,也是公司日常工作的重点,要求融资租赁公司定期(通常是按月、按季、按年)报送大量数据。

- 资产信息:

- 资产规模:总资产、风险资产总额等。

- 资产分类:按行业(如设备制造、医疗、新能源)、按客户类型(中小微企业、大型国企)、按租赁物类型(飞机、船舶、机器设备)等进行分类统计。

- 资产质量:正常类、关注类、次级类、可疑类、损失类(五级分类)资产的余额和占比,这是衡量风险的核心指标。

- 资产集中度:单一客户集中度、单一集团客户集中度、单一行业集中度,防止风险过度集中。

- 负债信息:

- 负债总额、资产负债率。

- 负债来源:银行贷款、债券发行、股东借款、资产证券化(ABS)等。

- 权益信息:

实收资本、资本公积、未分配利润等。

- 经营情况:

- 租赁业务收入、利息收入、手续费及佣金收入。

- 净利润、资产利润率、资本充足率等。

- 风险指标:

不良资产率、拨备覆盖率、流动性比率等。

(图片来源网络,侵删)

(图片来源网络,侵删) - 特定业务报送:

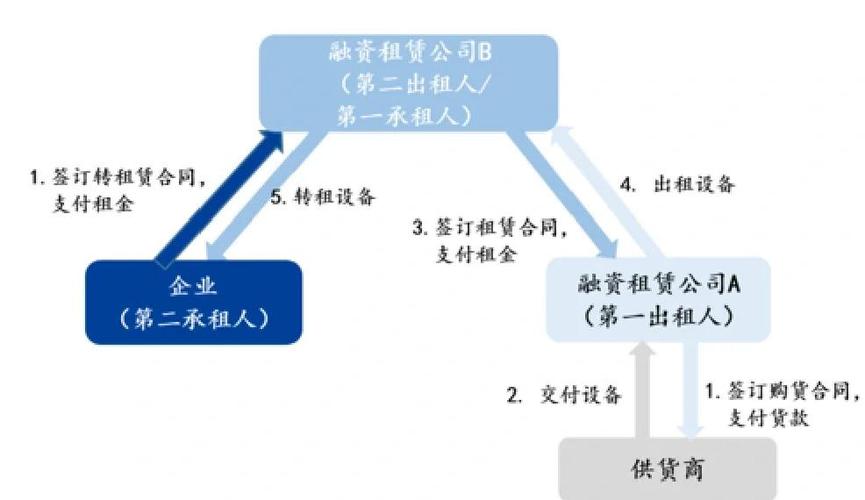

- 售后回租业务:详细报送交易对手、资产真实性、资金流向等信息,是监管的重点,以防范“假租赁、真借贷”。

- 资产证券化(ABS):报送基础资产池情况、发行规模、结构等信息。

- 关联交易:报送与股东、实际控制人及其关联方的交易情况,防止利益输送。

风险预警与监管

这是系统的“大脑”,对报送的数据进行智能分析。

- 阈值预警:当公司的某些指标(如不良率、资本充足率)超过预设的警戒线时,系统会自动向监管部门和公司发出预警。

- 趋势分析:分析行业或单个公司的数据变化趋势,提前发现潜在风险。

- 非现场监管:监管人员通过系统查看和分析报表,形成监管意见,作为现场检查的依据。

- 现场检查支持:系统中的详细数据为监管人员的现场检查提供了精准的“靶点”。

信息查询与披露

- 公众查询:社会公众可以通过指定渠道(如国家金融监督管理总局官网或地方派出机构网站)查询到已公示的融资租赁公司名单、基本信息及经营许可状态。

- 监管共享:与中国人民银行征信系统、市场监管总局等系统进行数据共享,形成监管合力。

对融资租赁公司的影响

对于融资租赁公司而言,该系统至关重要,影响深远。

积极影响:

- 合规经营的“指挥棒”:系统报送要求就是公司合规经营的“说明书”和“任务清单”,明确了监管重点,有助于公司建立和完善内控体系。

- 提升风险管理能力:为了满足监管报送要求,公司必须建立精细化的资产分类、客户评级和风险管理制度,客观上提升了自身的风险管理水平。

- 获得市场信任的“通行证”:合规经营、数据良好的公司在银行授信、资产证券化发行、同业合作等方面更具优势,更容易获得市场信任。

- 享受政策红利的基础:国家出台行业扶持政策、进行行业评优时,通常会参考系统中的数据表现。

挑战与压力:

- 数据报送负担重:数据报送工作量大、专业性强、时效性要求高,需要投入大量人力物力,对公司的IT系统、财务系统和业务系统都提出了很高要求。

- 合规成本增加:为满足监管要求,公司需要升级系统、聘请专业人才、建立合规部门,增加了运营成本。

- 信息披露透明化:所有经营数据都暴露在监管之下,对公司的经营策略、客户信息保护等提出了更高要求。

如何接入与使用

- 获取权限:新设立的融资租赁公司在获得金融监管总局(或其地方派出机构)颁发的《融资租赁业务经营许可证》后,会获得系统的初始访问账号和密码。

- 系统对接:公司通常需要通过API接口等方式,将自身的业务系统、财务系统与监管系统进行对接,实现数据的自动抓取和报送,以提高效率和准确性。

- 数据填报与报送:在规定时间内,登录系统,在线填报或上传各类报表和数据,并进行提交。

- 接受监管:报送完成后,监管部门会对数据进行审核,并可能就异常情况向公司问询,公司需及时回应。

全国融资租赁企业管理信息系统是当前中国融资租赁行业监管体系的基石,它通过技术手段实现了对行业的“全景式扫描”和“穿透式监管”,深刻改变了行业“野蛮生长”的旧面貌,推动其走向规范化、透明化、专业化的发展新阶段,对于任何一家持牌融资租赁公司而言,理解并适应这套系统,不仅是合规的底线要求,更是其在激烈市场竞争中生存和发展的核心竞争力之一。