下面我将为你提供一个从零开始的、系统性的互联网投资理财指南,分为“道”(心态与理念)、“法”(方法与步骤)、“器”(工具与平台)、“术”(具体策略)四个层面,希望能帮助你建立清晰的认识。

(图片来源网络,侵删)

第一层:道 - 心态与理念

在投入任何一分钱之前,先建立正确的投资心态,这是最重要的一步。

- 明确你的理财目标: 你投资是为了什么?是短期(比如一年内)买一部新手机,中期(3-5年)买车首付,还是长期(10年以上)的子女教育金或养老金?不同的目标决定了你的投资期限和风险承受能力。

- 评估你的风险承受能力: 你能接受多大的亏损?是“亏了睡不着觉”的类型,还是“短期波动无所谓,长期看好”的类型?诚实地评估自己,不要为了高收益而选择超出自己承受能力的风险。

- 理解“不懂不投”: 这是投资的金科玉律,永远不要投资于你完全不了解的产品,花时间学习,搞清楚你买的到底是什么,它的风险在哪里,钱会被用来做什么。

- 拥抱长期主义: 投资不是赌博,不是一夜暴富的工具,对于绝大多数普通人来说,通过长期、持续的投资,利用复利的力量,是实现财富稳健增值的唯一可靠途径。

- 保持耐心,克服贪婪与恐惧: 市场有涨有跌是常态,不要因为短期的暴涨而盲目追高,也不要因为短期的暴跌而恐慌性抛售,制定好计划,然后坚持下去。

第二层:法 - 方法与步骤

有了正确的理念,我们就可以开始动手操作了。

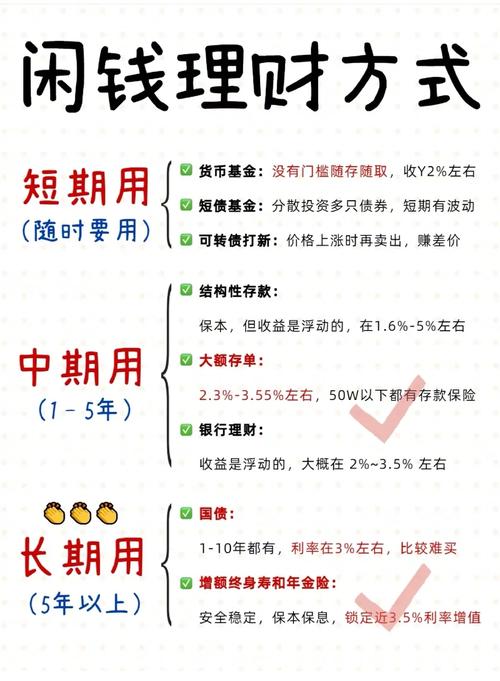

第一步:打好地基——建立你的“紧急备用金”

在投资之前,请务必准备出一笔“紧急备用金”,这笔钱通常是你3-6个月的生活开支,存放在流动性极高、风险极低的地方,

- 货币基金: 如支付宝的余额宝、微信的零钱通,收益不高(约2%),但随用随取,非常灵活。

- 银行活期/定期存款: 安全性最高。

作用: 这笔钱是你的“安全垫”,用于应对突发状况(如失业、疾病),避免你在急需用钱时,被迫在市场低位卖出你的投资。

(图片来源网络,侵删)

第二步:盘点财务状况

- 收入与支出: 清楚自己每月有多少钱可以结余下来用于投资,量入为出,用闲钱投资。

- 负债情况: 如果你有高息负债(如信用卡分期、网贷年化超过10%),优先考虑还清债务,因为无风险还债的“收益率”就是负债的利率,通常远高于任何稳健的投资回报。

第三步:学习基础知识

了解一些核心概念:

- 风险与收益: 高收益必然伴随高风险。

- 资产配置: 不要把所有鸡蛋放在一个篮子里,根据自己的风险偏好,将资金分配到不同类型的资产中(如股票、债券、现金等)。

- 复利: “世界第八大奇迹”,长期坚持,让利润再投资,会产生惊人的效果。

- 通货膨胀: 你的钱如果不投资,购买力会逐年下降,投资的目标至少要跑赢通胀(目前国内通胀率约2-3%)。

第三层:器 - 工具与平台

选择正规、可靠的平台是资金安全的前提。

-

第三方基金销售平台(最主流的选择):

- 代表: 支付宝(财富板块)、微信(理财通)、天天基金网、蛋卷基金等。

- 优点:

- 产品丰富: 几乎涵盖了市面上所有的公募基金。

- 费率低廉: 申购费通常有1折甚至更多优惠。

- 操作便捷: 购买、赎回流程简单,信息透明。

- 用户体验好: 提供数据分析和社区功能。

- 注意: 这些平台是“销售”平台,你的钱最终会托管在银行,基金公司负责管理,平台本身不碰你的本金。

-

证券公司App:

(图片来源网络,侵删)

(图片来源网络,侵删)- 代表: 华泰证券(涨乐财富通)、中信证券(信e投)、东方财富等。

- 用途: 主要用于购买股票、可转债、ETF基金等。

- 注意: 需要在线开立一个证券账户。

-

银行App:

- 用途: 购买本行的理财产品、基金、国债等。

- 注意: 银行理财产品现在也向净值化转型,不再保本保息,同样存在风险。

-

保险类平台:

- 用途: 购买年金险、增额终身寿险等具有长期储蓄和理财属性的保险产品。

- 注意: 这类产品流动性差,提前退保损失大,适合作为长期资产配置的一部分。

⚠️ 警惕风险:

- 只认准有正规牌照的平台。 可以在中国证监会、中国证券投资基金业协会等官方网站查询机构资质。

- 警惕高收益陷阱。 任何承诺“保本高息”、“日结利息”的平台,极有可能是骗局。

- 不要相信任何“内部消息”、“带单老师”。 独立思考,自己做决策。

第四层:术 - 具体投资策略(核心)

对于大多数没有时间研究个股的普通投资者来说,基金投资是最佳入门选择,下面介绍几种主流的基金投资策略:

新手入门之“懒人定投”

- 定义: 在固定的时间(如每月10号),投入固定的金额(如1000元)到某只基金中。

- 优点:

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买到的份额变少,长期下来,可以有效拉低平均持仓成本。

- 强制储蓄,纪律性投资: 避免了情绪化操作,适合月光族和投资新手。

- 如何选择基金:

- 宽基指数基金: 强烈推荐新手首选! 它追踪的是大盘指数(如沪深300、中证500、科创50),高度分散,你买的不是一只股票,而是一整个市场的平均收益。

- 代表: 华泰柏瑞沪深300ETF联接、易方达中证500ETF联接等。

- 优秀的主动管理型基金: 选择一位长期业绩稳定、基金经理经验丰富的基金,但需要花时间研究和筛选。

- 宽基指数基金: 强烈推荐新手首选! 它追踪的是大盘指数(如沪深300、中证500、科创50),高度分散,你买的不是一只股票,而是一整个市场的平均收益。

- 适合人群: 月光族、投资新手、没时间盯盘的上班族。

稳健配置之“核心-卫星”策略

- 定义: 将大部分资金(如70%)配置在稳健的“核心”资产上,小部分资金(如30%)配置在进攻性强的“卫星”资产上,以追求更高收益。

- 核心资产(稳健):

- 债券基金: 风险较低,收益相对稳定,是资产配置的“压舱石”。

- 宽基指数基金: 如沪深300、上证50,分享市场平均增长。

- 卫星资产(进攻):

- 行业主题基金: 如消费、医药、科技、新能源等,看好某个行业的发展前景,可以配置相关基金,但波动性较大。

- QDII基金: 投资海外市场(如美股、港股),可以分散单一市场的风险。

- 适合人群: 有一定投资经验,希望在控制风险的同时追求更高回报的投资者。

进阶选择之“股债平衡”

- 定义: 同时配置股票型基金和债券型基金,并根据市场情况动态调整两者的比例。

- 简单方法:

- “50/50”平衡: 股票基金和债券基金各占50%。

- 动态再平衡: 每年或每半年检查一次,如果股票基金涨到总资产的60%,就卖掉一部分,买入债券基金,使其比例恢复到50/50,反之亦然,这本质上是在“高估时卖出,低估时买入”。

- 适合人群: 对市场有一定判断力,希望进行主动管理的投资者。

总结与忠告

- 从低风险开始: 先从货币基金、债券基金开始,熟悉操作流程,建立信心。

- 指数基金是你的好朋友: 对于大多数普通人,长期定投宽基指数基金,是一个简单、有效、且大概率能战胜大多数专业投资者的策略。

- 不懂的坚决不碰: 股票、期货、复杂的衍生品等,在没有足够知识和经验前,千万不要轻易尝试。

- 投资是一场马拉松,不是百米冲刺。 持续学习,保持耐心,享受复利带来的复利。

- 定期复盘: 每年或每半年回顾一下你的投资组合,看看是否需要根据你的生活变化和目标进行调整。

互联网投资理财为普通人打开了通往财富自由的大门,但门后不是坦途,而是需要用知识和耐心铺就的道路,祝你投资顺利!