下面我将为你提供一个从零开始的、全面且可操作的指南,分为“思想准备”、“实操步骤”、“产品选择”、“风险管理”和“持续学习”五个部分。

第一部分:思想准备 —— 理财的基石

在投入任何一分钱之前,请先完成以下几步,这是最重要的一步,能让你在未来走得更稳。

明确你的财务状况

- 记账与预算: 了解自己每月的收入、支出和结余,理财不是凭空变出钱,而是用“结余的钱”去投资,使用记账App(如“随手记”、“挖财”)或Excel,坚持1-3个月,你就会对自己的现金流有清晰的认识。

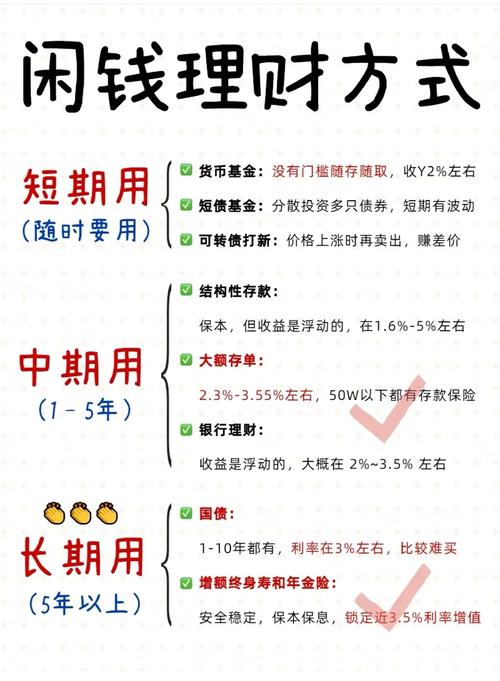

- 建立紧急备用金: 这是你的“安全垫”,准备一笔足以覆盖你3-6个月生活开销(包括房租/房贷、水电、饮食、交通等)的现金,并存放在流动性极高、风险极低的地方,

- 银行活期存款

- 货币基金(如余额宝、零钱通)

- 银行的T+0理财

为什么重要? 紧急备用金能确保你在遇到突发状况(如失业、生病)时,不必被迫在市场低点卖出你的投资,从而避免亏损。

设定清晰的理财目标

你理财是为了什么?目标越具体,越容易执行和坚持。

- 短期目标 (1-3年): 一次旅行、购买电子产品、攒够结婚彩礼。

- 中期目标 (3-10年): 买车、房屋首付。

- 长期目标 (10年以上): 子女教育金、退休养老。

为什么重要? 不同的目标决定了你的投资期限和风险承受能力,短期目标应选择低风险产品,而长期目标可以承受更高风险以换取更高回报。

(图片来源网络,侵删)

评估你的风险承受能力

这是最核心的问题:“如果投入10万元,最多能接受亏损多少?”

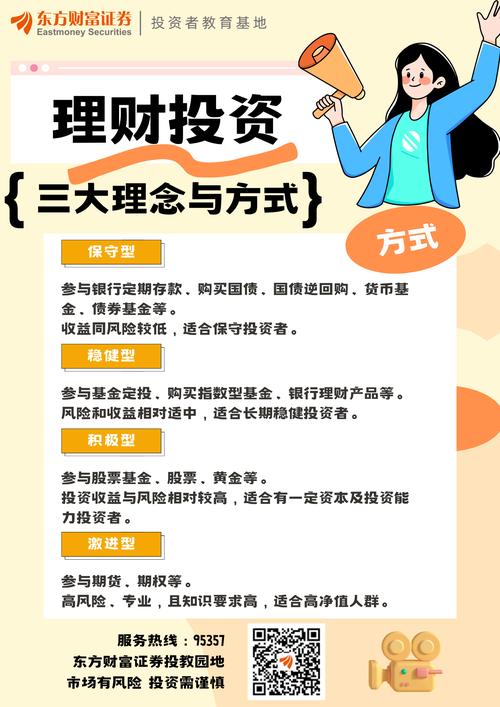

- 保守型: 无法接受本金亏损,追求保本,收益能跑赢通胀即可。

- 稳健型: 可以接受轻微的本金波动(如5%-10%),希望获得比存款更高的收益。

- 平衡型: 可以接受一定的本金波动(如10%-20%),追求资产稳健增长。

- 进取型: 能够接受较大的本金波动(如20%以上),为了高回报愿意承担高风险。

为什么重要? 它直接决定了你的资产配置,如果你是保守型,却把所有钱都投入了股票型基金,市场一跌你很可能就会恐慌性抛售,导致亏损。

第二部分:实操步骤 —— 从零到一的流程

选择可靠的互联网理财平台

选择正规、受监管的平台是资金安全的第一道防线。

- 银行系: 如招商银行、工商银行的手机App,优势是安全可靠,产品以中低风险为主。

- 大型互联网平台(持牌):

- 支付宝(蚂蚁财富): 产品种类齐全,货币基金、基金、保险、黄金等都有,用户体验好。

- 微信理财通: 依托微信生态,方便快捷,与支付宝类似。

- 京东金融、度小满(原百度金融)等: 背靠大厂,产品也比较丰富。

- 券商系: 如华泰证券(涨乐财富通)、东方财富等,主要进行股票、基金交易。

- 基金公司直销: 如易方达、汇添富等基金公司的App,费率可能更低,但产品选择相对单一。

避坑提示: 警惕任何宣传“高收益、零风险”的陌生平台或App,很可能是诈骗平台,所有投资都应通过上述正规渠道进行。

(图片来源网络,侵删)

开设账户并完成实名认证

根据平台要求,绑定银行卡,完成实名认证,这是购买理财产品的必要步骤。

尝试“低门槛”入门

- 从货币基金开始: 把一部分闲钱放入余额宝、零钱通等,风险极低,流动性好,收益率略高于银行活期,让你先熟悉“钱生钱”的感觉。

- 小额定投指数基金: 用每月几百元开始定投一只宽基指数基金(如沪深300、中证500),这是学习长期投资、分散风险的绝佳方式,后面会详细讲。

第三部分:产品选择 —— 理财工具箱

了解不同产品的风险和收益特征,才能根据自己的情况进行匹配。

| 产品类型 | 风险等级 | 预期收益 | 流动性 | 适合人群 | 特点 |

|---|---|---|---|---|---|

| 货币基金 | 低 (R1) | 2% - 3% | 极高 (T+0) | 所有人,特别是保守型 | 余额宝、零钱通就是典型,几乎等同于活期存款,适合放紧急备用金和短期零钱。 |

| 国债/国债逆回购 | 低 (R1) | 2% - 3% | 较高 | 所有人,特别是保守型 | 国家信用背书,安全性最高,逆回购是短期理财的好工具。 |

| 银行定期存款/大额存单 | 低 (R1) | 5% - 3.5% | 较低 (需持有到期) | 保守型、稳健型 | 保本保息,适合绝对不能亏的钱。 |

| 纯债基金 | 中低 (R2) | 3% - 5% | 较高 (T+1或T+2) | 稳健型 | 主要投资债券,收益比货币基金高,但会有净值波动。 |

| 银行R2/R3级理财 | 中低/中 (R2/R3) | 3% - 6% | 较高 | 稳健型、平衡型 | 过去是“保本”的代名词,现在净值化,有波动,但风险可控。 |

| 指数基金/股票型基金 | 中高 (R3/R4) | 不确定,长期看5%-10%+ | 较高 | 平衡型、进取型 | 通过定投方式,可以有效分散个股风险,分享市场长期增长红利。(适合长期持有) |

| 个股 (股票) | 高 (R5) | 不确定,可能亏损50%以上 | 高 | 进取型,有深入研究能力 | 风险极高,需要专业的知识和时间投入,不适合新手。 |

| 黄金 | 中 (R3) | 规避通胀、避险 | 较高 | 所有人,作为资产配置的一部分 | 可以通过黄金ETF或积存金等方式参与,用于对冲风险。 |

新手建议: 从货币基金开始,逐步尝试纯债基金,然后学习并开始指数基金定投,这是一个比较稳妥的进阶路径。

第四部分:风险管理 —— 守住你的财富

投资的第一原则是“不亏钱”,风险管理比追求收益更重要。

核心原则:资产配置

不要把所有鸡蛋放在一个篮子里,根据自己的风险承受能力,将资金分配到不同风险等级的产品中。

- 保守型: 70%货币/固收 + 30%债券/银行理财

- 稳健型: 40%货币/固收 + 40%债券/银行理财 + 20%指数基金

- 平衡型: 20%货币/固收 + 40%指数基金 + 40%混合/股票基金

- 进取型: 10%货币/固收 + 60%指数/股票基金 + 30%个股/行业基金

投资方法:定期定额投资(定投)

这是最适合普通人的投资方法,尤其适合波动较大的权益类资产(如指数基金)。

- 什么是定投? 在固定的时间(如每月10号),投入固定的金额(如1000元)到指定的基金中。

- 为什么有效?

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买到的份额变少,长期下来,可以有效拉低平均持仓成本。

- 强制储蓄: 帮助你养成储蓄和投资的习惯。

- 无需择时: 无需费心去判断市场高低点,克服人性的贪婪与恐惧。

保持良好心态

- 不懂不投: 永远不要投资自己不了解的产品。

- 长期主义: 对于基金、股票等权益类资产,要做好持有3年、5年甚至更长时间的准备,短期波动是正常的。

- 拒绝追涨杀跌: 市场狂热时保持冷静,市场恐慌时敢于分批买入,定投就是对抗人性弱点的利器。

- 独立思考: 不要盲目相信“内部消息”或“荐股大师”,做自己的研究。

第五部分:持续学习 —— 理财是场马拉松

金融市场在不断变化,你的知识也需要更新。

- 阅读经典书籍: 《小狗钱钱》、《穷查理宝典》、《漫步华尔街》、《指数基金投资指南》等。

- 关注权威财经媒体: 如中国基金报、券商中国、华尔街见闻等,了解宏观经济和行业动态。

- 利用平台学习资源: 支付宝、天天基金等平台都有很多基金公司和平台提供的投资者教育内容。

给新手的极简入门路线图

-

准备阶段(1-2周):

- 记账,搞清楚自己的现金流。

- 存够3-6个月的紧急备用金,放入余额宝/零钱通。

- 想清楚自己1-3年的理财目标。

-

入门阶段(第1个月):

- 在支付宝或微信上开通账户。

- 每月从结余中拿出一小部分(如500元),开始定投一只沪深300指数基金或中证500指数基金,设置好自动扣款。

-

进阶阶段(3-6个月):

- 继续坚持定投,观察基金净值的涨跌,感受市场波动。

- 学习基金的基本知识,了解什么是基金净值、分红、基金经理等。

- 当你对市场有一定感觉后,可以配置一小部分(如总资金的10%)到纯债基金或银行R2理财中,优化资产配置。

-

长期坚持:

- 将定投作为一项长期习惯,持续投入。

- 每年回顾一次自己的资产配置情况,根据目标和风险承受能力进行微调。

互联网理财投资是一场关于认知和耐心的修行,而不是一夜暴富的赌博,慢慢来,比较快,祝你投资顺利!