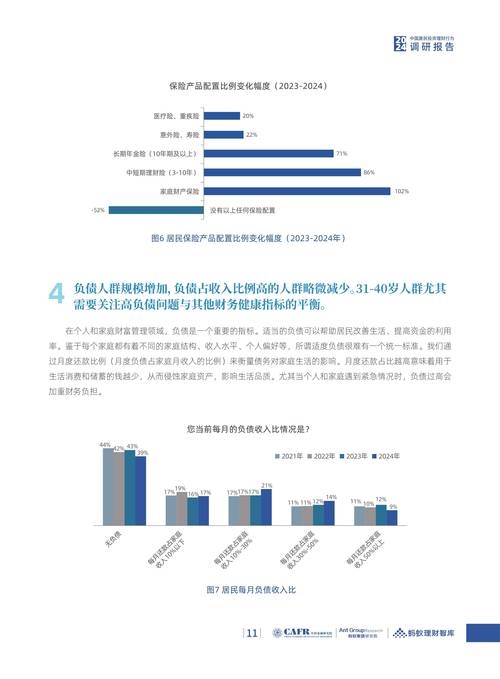

关于中国家庭投资理财现状的调查报告

报告日期: 2025年10月27日 调查机构: [您的机构/团队名称] 调查目的: 为了深入了解当前中国家庭的投资理财观念、行为、偏好及面临的挑战,为金融机构、政策制定者及家庭个人提供有价值的参考,促进家庭财富的稳健增长与社会的和谐发展。

(图片来源网络,侵删)

摘要

本次调查通过线上问卷与线下访谈相结合的方式,覆盖全国一至三线城市共1,500个家庭样本,旨在描绘中国家庭投资理财的全景图,调查结果显示:

- 理财意识普遍觉醒: 超过85%的家庭认为投资理财是“必要或非常重要”的,显示出强烈的财富增值意愿。

- 风险偏好趋于保守: 在宏观经济不确定性增加的背景下,超过60%的家庭将“本金安全”置于首位,风险偏好整体偏向稳健型。

- 投资渠道集中化: 银行存款、货币基金和房产仍是家庭理财的“三驾马车”,但权益类资产(如股票、基金)的参与度正在年轻家庭中快速提升。

- 专业服务需求迫切: 超过70%的家庭表示在投资决策中感到困惑,对专业、个性化、易懂的理财咨询服务有强烈需求。

- 挑战与机遇并存: 家庭理财面临信息过载、专业知识匮乏、市场波动大等挑战,同时也迎来了金融科技普及和投资产品日益丰富的机遇。

调查背景与方法

- 调查背景: 随着中国经济的发展和居民可支配收入的提高,家庭财富管理已从单一的储蓄模式向多元化的投资组合转变,复杂的金融市场、不断变化的经济环境以及不同家庭结构的差异,使得家庭理财面临着前所未有的机遇与挑战。

- 调查方法:

- 问卷调查: 设计了包含50个问题的线上问卷,通过社交媒体、合作社区等渠道投放,共回收有效问卷1,486份。

- 深度访谈: 选取了30个具有代表性的家庭(涵盖不同年龄、收入、资产规模)进行一对一深度访谈,以获取定性、深入的信息。

- 样本特征:

- 年龄分布: 25-35岁(35%),36-45岁(40%),46-60岁(20%),60岁以上(5%)。

- 家庭年收入: 10万以下(20%),10-30万(45%),30-50万(25%),50万以上(10%)。

- 所在城市: 一线城市(30%),新一线/二线城市(50%),三线及以下城市(20%)。

主要调查发现

(一)家庭理财观念与态度

- 理财意识高度普及: 89%的受访者认同“你不理财,财不理你”的观念,45%的家庭认为理财是“实现财务目标(如买房、教育、养老)的必要手段”,44%的家庭认为其“重要,但以储蓄为主”。

- 风险偏好总体保守: 在选择投资产品时,首要考虑因素中,“本金安全”(62%)远超“高收益”(18%),只有12%的家庭愿意承担高风险以换取高回报。

- 理财目标清晰: 家庭理财的前三大目标分别是:

- 子女教育储备(58%)

- 养老规划(52%)

- 应对突发风险(如医疗,45%)

- 购置房产/改善居住(38%)

(二)家庭资产配置现状

-

资产结构“三足鼎立”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 低风险资产(占比约55%): 银行定期存款、活期存款、国债、货币基金等是家庭理财的“压舱石”。

- 固定资产(占比约30%): 房产仍是家庭最重要的资产配置,尤其在中老年家庭中占比极高。

- 权益类资产(占比约15%): 股票、股票型/混合型基金、黄金等是主要的增值工具,年轻家庭(35岁以下)在该类资产上的配置比例显著高于其他年龄段。

-

投资渠道偏好:

- 线上平台(主流): 互联网银行(如微众、网商)、第三方基金销售平台(如支付宝、天天基金)是年轻人最主要的投资渠道。

- 传统金融机构(基础): 商业银行网点依然是中老年家庭和办理大额业务时的首选。

- 新兴渠道(探索中): 智能投顾、券商APP等正在被更多家庭了解和使用。

-

热门投资产品:

- 货币基金(如余额宝): 因其高流动性和相对稳健的收益,成为家庭“零钱理财”的首选。

- 银行理财产品(R1-R2级): 仍是家庭配置中低风险资产的重要选择。

- 指数基金/ETF: 在具备一定投资知识的家庭中,因其“分散风险、成本低廉”的特点而备受青睐。

- 黄金: 作为避险资产,在经济不确定性增加时,受到部分家庭的关注。

(三)家庭理财行为与决策

- 决策方式:

- 共同决策(主流): 65%的家庭由夫妻双方共同商议决定理财方案。

- 男性主导(传统): 在35%的家庭中,主要由男性负责理财决策。

- 女性崛起(趋势): 年轻家庭中,女性在理财决策中的话语权显著提升。

- 信息获取渠道:

- 线上渠道(主导): 财经新闻APP(如财新、华尔街见闻)、社交媒体(如小红书、抖音理财博主)、理财社区(如雪球)是主要信息来源。

- 线下渠道(补充): 银行/券商客户经理的建议、亲戚朋友的推荐、专业书籍等仍占一定比重。

- 理财频率:

- 定期审视(良好习惯): 40%的家庭会每季度或每半年审视一次资产配置。

- 长期持有(普遍心态): 55%的家庭倾向于买入后长期持有,较少进行短线操作。

- 跟风操作(潜在风险): 约15%的家庭承认会受市场热点或“小道消息”影响频繁买卖。

(四)家庭理财面临的挑战与痛点

- 专业知识匮乏(痛点之首): 78%的受访者表示对复杂的金融产品(如衍生品、结构化产品)不了解,难以做出最优决策。

- 信息过载与甄别困难: 海量的理财信息真假难辨,导致家庭在选择时感到困惑和焦虑。

- 市场波动带来的心理压力: 股市、基金市场的剧烈波动,严重影响家庭的投资心态,容易产生“追涨杀跌”的非理性行为。

- 缺乏个性化规划: 现有的理财服务多为标准化产品,难以满足不同家庭在生命周期、风险承受能力、财务目标上的个性化需求。

- 对未来不确定性的担忧: 对子女教育、医疗养老、通货膨胀等长期支出的担忧,使得家庭在投资时畏首畏尾。

结论与建议

(一)主要结论

- 中国家庭理财已从“被动储蓄”进入“主动管理”的新阶段,但整体风格仍以稳健为主。

- 投资渠道和产品日益多元化,但房产和银行存款的“路径依赖”依然明显。

- 投资者教育与专业服务的缺口巨大,是制约家庭理财水平提升的关键瓶颈。

- 不同家庭群体间的理财观念和行为差异显著,需要分层、分类的精细化引导。

(二)对策与建议

-

对家庭投资者:

- 树立长期投资理念: 理解复利的力量,摒弃一夜暴富的幻想,根据自身目标和风险承受能力制定长期规划。

- 加强学习,提升财商: 通过正规渠道(如书籍、官方课程)学习基础理财知识,学会阅读产品说明书,识别风险。

- 做好资产配置,不把鸡蛋放在一个篮子里: 根据人生阶段动态调整股、债、现金等大类资产的配置比例。

- 寻求专业帮助: 在遇到复杂问题时,不要犹豫,咨询持牌的金融顾问。

-

对金融机构与平台:

- 提供更“易懂”的产品与服务: 简化产品条款,用通俗易懂的语言和可视化工具(如风险测评、资产配置模拟器)向客户揭示风险和收益。

- 加强投资者教育: 开展线上线下结合的公益性财商教育活动,内容应贴近生活,解决实际痛点。

- 发展智能投顾服务: 利用金融科技为不同风险偏好的家庭提供低成本、标准化的资产配置建议,降低专业理财门槛。

- 强化合规与风控: 在追求创新的同时,必须坚守合规底线,保护投资者权益,杜绝销售误导。

-

对监管部门与媒体:

- 完善法规与监管: 加强对互联网金融平台的监管,严厉打击金融诈骗和非法集资,营造公平、透明的市场环境。

- 引导正向舆论: 媒体应承担社会责任,多宣传理性投资、价值投资的理念,减少对“暴富神话”的渲染,引导公众形成健康的投资心态。

[您的机构/团队名称] [报告日期]