我国证券投资基金行业从无到有,从小到大,已经发展成为资本市场中一支举足轻重的力量,深刻地改变了居民的财富管理方式和资本市场的结构。

(图片来源网络,侵删)

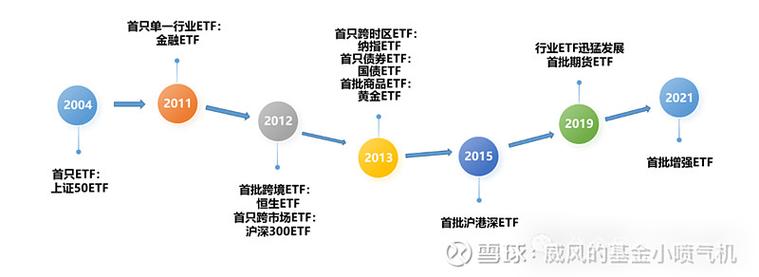

发展历程:四个阶段

我国基金行业的发展可以大致划分为四个关键阶段,每个阶段都有其鲜明的时代特征。

第一阶段:萌芽探索期 (1998年 - 2000年)

- 标志性事件: 1998年3月27日,南方基金管理有限公司成立,并发行了我国第一只规范化的封闭式证券投资基金——“基金开元”,这标志着中国证券投资基金行业的正式诞生。

- 特点:

- 试点先行: 政府采取严格的审批制,先由国泰、南方等少数几家基金公司试点。

- 封闭式为主: 早期产品以封闭式基金为主,存续期固定(通常为15年),在交易所上市交易,类似于股票。

- 规模小: 市场规模非常有限,投资者认知度低。

- 学习借鉴: 主要学习海外(尤其是美国)的成熟经验,建立了基本的法律框架和监管体系。

第二阶段:快速发展与规范调整期 (2001年 - 2006年)

- 标志性事件: 2001年9月,“华安创新” 开放式基金成立,这是我国第一只开放式基金,它突破了封闭式基金的局限,允许投资者随时申购和赎回,极大地增强了产品的灵活性。

- 特点:

- 开放式基金崛起: 开放式基金因其便利性迅速成为市场主流,封闭式基金逐渐边缘化。

- “基金黑幕”事件: 2000年《财经》杂志发表的《基金黑幕》一文,暴露了早期基金公司存在的一些不规范操作,引发了监管层对行业的严厉整顿和规范。

- 法律法规完善: 《证券投资基金法》的起草工作加速进行,为行业发展提供了坚实的法律基础。

- 市场波动: 经历了2001-2005年股市的长期熊市,基金行业也经历了规模缩水和业绩考验,但为后续的健康发展清除了障碍。

第三阶段:黄金发展与创新突破期 (2007年 - 2025年)

- 标志性事件:

- 2007年,A股牛市催生了基金行业发展的第一个高峰,公募基金管理规模首次突破万亿大关。

- 2008年,全球金融危机,基金行业规模大幅缩水,但展现出较强的韧性。

- ETF(交易型开放式指数基金)、QDII(合格境内机构投资者)、分级基金、保本基金等创新产品不断涌现,丰富了产品线。

- 特点:

- 规模爆发式增长: 在股市牛市的带动下,基金管理规模迅速膨胀,投资者数量激增,“炒股不如买基金”的理念深入人心。

- 产品多元化: 从单一的股票型、债券型基金,发展到指数基金、混合基金、货币基金、QDII基金等多种类型,满足了不同风险偏好投资者的需求。

- “基金定投”普及: 市场波动教育了投资者,定投作为一种长期投资和储蓄方式被广泛接受。

- “股债双杀”的考验: 2025年的股市异常波动和随后债券市场的“刚性兑付”打破,对基金的风控能力提出了更高要求。

第四阶段:高质量发展与转型深化期 (2025年 - 至今)

- 标志性事件:

- 2025年4月,《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)正式出台,对整个资管行业(包括基金)产生了深远影响,推动行业回归“代客理财”本源。

- ETF进入爆发期: 跟踪宽基、行业、主题的ETF产品层出不穷,规模和流动性大幅提升,成为资产配置的核心工具。

- 养老目标基金、FOF(基金中基金)等长期投资品种开始起步。

- 公募REITs(不动产投资信托基金)试点推出,开辟了新的资产类别。

- 特点:

- 强监管与合规: 资管新规打破刚性兑付,实行净值化管理,要求“卖者尽责、买者自负”,推动行业走向更加规范和成熟。

- 被动投资崛起: 以ETF为代表的被动投资产品因其成本低、透明度高、风格稳定等优势,受到机构和个人投资者的青睐。

- 服务国家战略: 基金行业积极服务国家战略,如通过科创板/创业板基金支持科技创新,通过REITs盘活存量不动产,通过ESG(环境、社会和治理)基金践行绿色发展理念。

- 国际化与专业化: QDII额度持续增加,更多海外市场向中国开放,基金公司在投研能力、金融科技应用、客户服务等方面的专业化水平不断提升。

发展现状与核心特点

经过20多年的发展,中国公募基金行业呈现出以下现状和特点:

-

规模持续增长,成为居民财富管理的重要渠道:

- 截至2025年底,我国公募基金管理总规模已突破27万亿元人民币,成为全球第二大公募基金市场。

- 基金产品数量超过10000只,种类齐全,覆盖股、债、货币、商品、REITs等几乎所有资产类别。

-

产品结构日益丰富,创新不断涌现:

(图片来源网络,侵删)

(图片来源网络,侵删)- ETF 是当前最亮眼的明星,规模和数量均快速增长,成为资产配置的“利器”。

- 权益类基金(股票型、混合型)仍是市场关注的焦点,长期业绩吸引着长期资金。

- 固收类基金(债券型、货币型)作为“压舱石”,为投资者提供了稳定的收益来源。

- 养老目标基金、FOF、REITs等创新产品正在稳步发展,满足投资者多元化、长期化的需求。

-

投资者结构优化,机构化趋势明显:

- 早期基金投资者以散户为主,现在越来越多的保险资金、养老金、企业年金、银行理财子公司等机构资金成为基金市场的重要参与者。

- 机构投资者的比例提升,有助于降低市场波动,促进市场的长期稳定。

-

监管体系日趋完善,行业生态持续净化:

- 以《证券投资基金法》为核心,辅以一系列行政法规和部门规章,形成了较为完善的监管体系。

- 监管重点放在保护投资者合法权益、防范金融风险、促进行业公平竞争上。

面临的挑战与未来趋势

尽管成就斐然,但我国基金行业仍面临一些挑战,并呈现出明确的发展趋势。

主要挑战:

- “基金赚钱,基民不赚钱”的困境: 这是行业长期存在的痛点,部分投资者追涨杀跌、频繁申赎,导致投资体验不佳,如何做好投资者教育和陪伴,引导长期投资理念,是行业必须解决的课题。

- 同质化竞争激烈: 市场上的基金产品,尤其是权益类基金,在投资策略、持仓风格上存在高度同质化,导致“抱团”现象,加剧了市场波动。

- 投研能力有待持续提升: 在面对复杂多变的市场环境时,部分基金公司的投研深度和前瞻性仍需加强,以创造持续、稳定的超额收益。

- 金融科技的冲击与融合: 互联网平台(如蚂蚁、腾讯)在流量和渠道上具有优势,传统基金公司需要加快数字化转型,利用金融科技提升运营效率和客户服务体验。

未来趋势:

- 高质量发展是核心主题: 行业将从追求规模转向追求质量,更加注重为投资者创造真实、可持续的回报。

- 被动投资和指数化产品将进一步壮大: 随着投资者越来越成熟,以及市场有效性提升,低成本、高透明度的ETF等指数产品将获得更大的市场份额。

- 养老金融和长期投资将迎来黄金时代: 中国人口老龄化加速,第三支柱个人养老金制度的建立,将为养老目标基金等长期投资产品带来巨大的发展机遇。

- ESG投资(绿色金融)将成为主流: 在“双碳”目标下,将环境、社会和治理因素纳入投资决策的ESG投资理念将得到更广泛的认同和应用。

- 国际化步伐加快: 无论是“引进来”(吸引更多外资进入中国市场)还是“走出去”(扩大QDII投资范围),中国基金市场的开放程度将越来越高。

- 金融科技深度赋能: 大数据、人工智能等技术将被广泛应用于投研、风控、营销和客户服务全流程,实现真正的智慧投顾和个性化服务。

我国证券投资基金行业走过了一条不平凡的道路,它不仅是中国资本市场改革开放的缩影,也是社会财富管理需求升级的必然结果,站在新的起点上,面对机遇与挑战,基金行业必将朝着更加规范化、专业化、多元化和国际化的方向迈进,更好地服务于实体经济和国家战略,最终实现与广大投资者的“共同富裕”。

(图片来源网络,侵删)