太棒了!这是一个非常有价值的问题,投资与理财是现代人实现财务自由、对抗通货膨胀、让财富保值增值的核心技能,它不是一夜暴富的赌博,而是一项需要知识、纪律和耐心的系统工程。

(图片来源网络,侵删)

下面我为你整理一个从零到一的、系统化的学习路径和实践指南,希望能帮助你建立起自己的投资理财知识体系。

第一部分:思想准备与基础认知

在投入真金白银之前,必须先建立正确的“财商”思维。

-

明确你的目标:你为什么投资?

- 短期目标 (1-3年): 买车、旅游、应急备用金,这类资金应追求高流动性和安全性,不适合投入高风险的股票市场。

- 中期目标 (3-10年): 房子首付、子女教育金,可以配置一些中等风险的资产,如债券基金、指数基金。

- 长期目标 (10年以上): 退休养老、财富传承,这是投资的重中之重,可以承受短期波动,追求长期高回报,股票、股票基金是主要选择。

-

理解核心概念:

- 风险与回报: 高回报必然伴随高风险,不存在“低风险、高回报”的神话,你的任务是找到与自己风险承受能力相匹配的投资品。

- 复利: 爱因斯坦称之为“世界第八大奇迹”,本金产生的利息再生利息,随着时间的推移,会产生惊人的效果。尽早开始投资是利用复利的关键。

- 资产配置: “不要把所有鸡蛋放在一个篮子里”,这是投资的第一原则,也是最重要的原则,通过分散投资于不同类型(股票、债券、现金等)和不同地区(国内、海外)的资产,可以有效降低整体风险。

- 通货膨胀: 你的钱放在银行里,如果利息跑不赢通胀,实际上是在贬值,投资是为了让你的财富增长速度超过通胀速度。

-

评估你的风险承受能力:

- 客观因素: 年龄、收入稳定性、家庭负担、资产负债情况,年轻人可以承受更高风险,因为有时间弥补亏损。

- 主观因素: 你的心理素质,看到账户下跌20%时,你会恐慌性抛售,还是能坦然持有甚至加仓?诚实地面对自己。

第二部分:学习知识(从理论到实践)

有了思想准备,就可以开始系统学习了。

构建知识框架(理论学习)

-

阅读经典书籍:

- 入门必读:

- 《小狗钱钱》: 用童话故事讲理财,培养正确的金钱观。

- 《富爸爸穷爸爸》: 区分“资产”与“负债”,建立现金流思维。

- 《指数基金投资指南》(银行螺丝钉): 极其适合A股新手的指数基金投资宝典,语言通俗易懂。

- 进阶阅读:

- 《聪明的投资者》(格雷厄姆): 价值投资的奠基之作,教你如何成为“聪明的投资者”,而非“投机者”。

- 《漫步华尔街》(伯顿·马尔基尔): 涵盖了各种投资理论,最终推崇指数化投资,视野开阔。

- 《投资最重要的事》(霍华德·马克斯): 深入探讨投资的第二层次思维,理解市场周期和风险。

- 入门必读:

-

关注优质信息源:

- 书籍: 依然是系统学习的最佳途径。

- 公众号/App: 关注一些靠谱的财经媒体、基金公司、券商的研究报告,雪球、且慢、蚂蚁财富、天天基金等平台上有大量投资者和专业人士分享。

- 课程: 在得到、Coursera、网易云课堂等平台上有许多系统性的理财课程。

- 重要提示: 远离那些承诺“内幕消息”、“稳赚不赔”的“大师”和群聊,他们往往是骗局。

了解核心投资工具(认识工具箱)

-

低风险/流动性工具(用于短期目标和应急备用金):

- 货币基金: 如余额宝、零钱通,风险极低,流动性好,收益率略高于银行活期,是存放应急备用金(通常为3-6个月生活费)的好去处。

- 国债: 国家信用背书,安全性极高。

- 银行定期存款/大额存单: 保本保息,适合极度厌恶风险的投资者。

-

中高风险/长期增值工具(用于长期目标):

- 股票: 投资于某一家公司的所有权,高风险,高潜在回报,需要深入研究公司基本面(商业模式、财务状况、行业地位等)。

- 基金: 强烈建议新手从基金开始。 基金是“专家帮你理财”,由基金经理管理一篮子证券(股票、债券等)。

- 指数基金: 新手首选! 它跟踪某个特定指数(如沪深300、标普500),被动复制成分股,优点是费率低、分散风险、透明度高、长期收益稳定,A股常见的有沪深300指数基金、中证500指数基金等。

- 主动型基金: 由基金经理主动选股,试图获得超越指数的收益,选择优秀的基金经理和基金公司至关重要,需要花更多精力研究。

- 债券基金: 主要投资于债券,风险和收益通常低于股票基金,适合作为资产配置的“稳定器”。

- ETF(交易型开放式指数基金): 既是指数基金,又像股票一样在交易所交易,非常方便灵活。

-

其他投资工具:

- REITs(房地产投资信托基金): 让普通人也能投资不动产,享受租金和增值收益。

- 黄金: 传统避险资产,可以在市场动荡时对冲风险。

- 期货/期权等衍生品: 高杠杆、高风险,极度不适合新手。

第三部分:制定并执行你的理财计划

理论学完了,工具也认识了,现在要开始动手了。

盘点财务状况(摸清家底)

- 记账: 了解自己的钱花在哪里,砍掉不必要的“拿铁因子”。

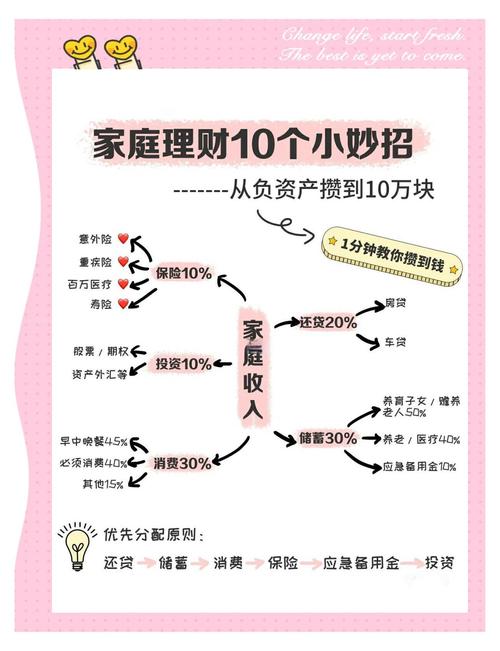

- 制定预算: 规划每月收入,确保有“闲钱”可以用于储蓄和投资,建议将收入的10%-30%用于投资。

- 建立应急备用金: 这是你的“安全垫”,确保在失业、生病等突发状况下,你不会被迫在市场低点卖出投资。

设定投资策略(画好作战地图)

- 选择投资品种: 根据你的目标和风险偏好,决定你的投资组合,对于绝大多数没有时间研究个股的普通人,“核心+卫星”策略非常有效:

- 核心(70%-80%): 投资于宽基指数基金(如沪深300、中证500、标普500等),这是你财富增长的基石。

- 卫星(20%-30%): 可以投资你看好的行业指数基金(如消费、科技、医疗)、优秀的主动型基金或少量个股,以博取更高收益。

- 决定投资方式:

- 一次性投入(梭哈): 需要对市场点位有一定判断,风险较高。

- 基金定投: 强烈推荐新手使用! 在固定时间(如每月10号)投入固定金额,这种方式可以摊平成本、分散风险、强制储蓄,尤其适合波动较大的市场,是践行“长期主义”的利器。

开始实践并保持纪律(执行与调整)

- 开设账户: 选择一家靠谱的证券公司(炒股/买ETF)和基金销售平台(买基金,如蚂蚁财富、天天基金、且慢等)。

- 小额开始: 不要一开始就投入全部身家,用一小部分资金(比如几千元)开始,熟悉操作流程,感受市场波动。

- 坚持定投: 设定好定投计划,然后忽略短期涨跌,雷打不动地执行,市场下跌时,你用同样的钱能买到更多份额,是积累廉价筹码的好时机。

- 定期审视(Rebalancing): 每半年或一年,检查一下你的资产配置比例,如果因为市场上涨,股票类资产占比过高,就卖掉一部分,补充到债券类资产中,让组合回到你预设的平衡状态,这叫“再平衡”,是控制风险的重要手段。

第四部分:避开常见陷阱

- 追涨杀跌: 市场狂热时冲进去,市场恐慌时割肉离场,这是亏钱最快的方式。

- 频繁交易: 试图预测市场短线波动,结果往往是“为券商打工”,增加了交易成本和犯错概率。

- 听消息、炒热点: 跟风炒作“元宇宙”、“AI”等热门概念,极易成为“接盘侠”。

- 缺乏耐心: 投资是长跑, expecting一夜暴富只会让你陷入投机和赌博。

- 过度分散: 持有几十只相关性很高的基金,等于没分散,管理起来也麻烦。

一个新手的极简路径

- 先存钱,再投资: 保证每月有固定的储蓄。

- 备用金放货币基金: 确保安全和随时可用。

- 长期钱投指数基金: 选择1-2只主流的宽基指数基金(如沪深300),开启基金定投。

- 持续学习,保持耐心: 把投资看作是一场马拉松,不断学习,享受复利带来的复利。

投资理财是一场伴随终身的修行,从今天开始,迈出你的第一步,哪怕只是每月定投100元,时间和知识,将是你最强大的盟友,祝你投资顺利!