光明乳业(600597.SH)投资分析报告

报告日期: 2025年10月27日 核心观点: 光明乳业作为中国乳业的“百年老店”和区域龙头,拥有强大的品牌认知度和华东市场的深厚根基,公司正积极进行产品结构升级,发力低温奶和奶酪等高增长赛道,展现出转型活力,公司也面临着全国性巨头的激烈竞争、成本压力以及盈利能力承压等挑战,我们认为,光明乳业是一家稳健的价值型标的,其投资价值在于其低温壁垒和品类升级的潜力,但短期内增长弹性可能有限。给予“中性”评级,建议投资者关注其产品结构优化的进展和成本控制能力。

(图片来源网络,侵删)

公司概况

基本信息

- 公司全称: 光明乳业股份有限公司

- 股票代码: 600597.SH

- 上市地点: 上海证券交易所

- 成立时间: 1996年(前身为1911年上海可的牛奶公司)

- 总部地点: 上海

- 主营业务: 乳制品的研发、生产与销售,主要产品包括液态奶、酸奶、奶酪、黄油等。

市场地位

- 行业地位: 中国乳业第一梯队成员,与伊利、蒙牛并称为“乳业三巨头”。

- 区域优势: 在中国最大的乳制品消费市场——华东地区拥有绝对领先的市场份额和品牌影响力,是其核心利润来源和“基本盘”。

- 产品特色: 以低温乳制品(如鲜牛奶、低温酸奶)为核心竞争力,是中国低温奶市场的领导者之一。

股权结构

- 第一大股东为光明食品(集团)有限公司,持股比例约33.84%,属于地方国资控股企业,这为公司提供了稳定的资源支持,但也可能在市场化决策和灵活性上存在一定制约。

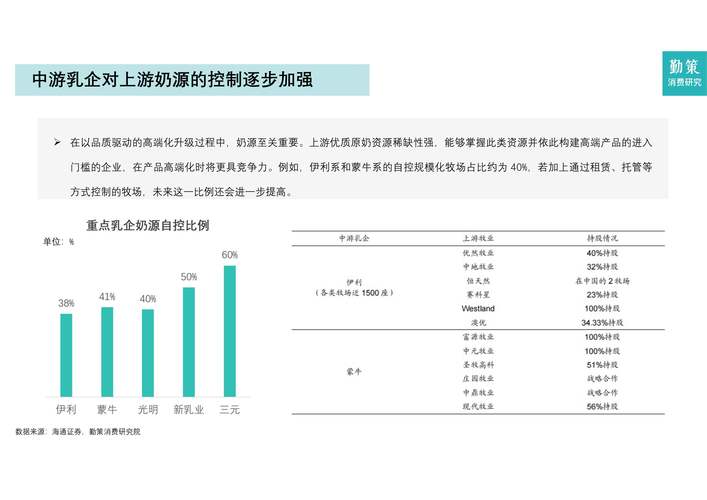

行业分析

市场规模与增长

(图片来源网络,侵删)

- 中国乳制品市场已进入成熟期,但结构性增长机会依然存在,根据欧睿数据,2025年中国乳制品市场规模接近5000亿元,预计未来几年将保持中低速稳定增长(CAGR约5%-7%)。

- 增长驱动因素:

- 消费升级: 消费者对高品质、功能性、健康化乳制品的需求日益增长。

- 品类扩张: 奶酪、黄油、奶油等高附加值乳制品品类处于快速普及期,市场空间巨大。

- 低温化趋势: 随着冷链物流的完善和消费观念的转变,低温奶因营养保留更完整而受到青睐,增速远高于常温奶。

竞争格局

- 高度竞争: 中国乳业市场呈现“一超多强”的格局。

- 全国性巨头: 伊利股份和蒙牛乳业凭借其强大的品牌力、渠道覆盖和规模效应,在常温奶领域占据绝对优势,并持续向低温、奶酪等高增长领域渗透,是光明乳业最主要的竞争对手。

- 区域龙头: 光明乳业、新乳业、三元股份等深耕特定区域市场,在低温鲜奶和区域市场具有较强竞争力。

- 细分领域专家: 妙可蓝多(奶酪)、君乐宝(酸奶)等在细分领域表现突出。

- 竞争焦点: 从价格战转向品牌、产品创新、渠道精耕和供应链效率的全方位竞争。

政策与趋势

- 食品安全监管: 国家对乳制品的监管日趋严格,提升了行业准入门槛,有利于头部企业。

- “减盐减糖”: 健康饮食政策推动乳制品企业开发低糖、低脂、高蛋白的健康产品。

- 数字化与智能化: 应用大数据、AI等技术进行精准营销和供应链优化,成为新的竞争维度。

公司深度分析

核心优势

- 强大的品牌与百年底蕴: “光明”品牌在华东乃至全国拥有极高的知名度和美誉度,是品质和信赖的象征,尤其在老年消费者群体中忠诚度极高。

- 难以复制的低温壁垒:

- “牧场+工厂+冷链”一体化: 光明拥有华东地区最完善的低温奶供应链体系,从牧场到餐桌的全过程冷链控制是其核心竞争力。

- 渠道深耕: 在华东地区的社区、便利店、学校等渠道拥有深厚的根基,这是全国性巨头短期内难以完全覆盖的。

- 持续的产品创新能力: 近年来,光明在低温酸奶、鲜奶、奶酪等多个品类上推出成功新品,如“如实”酸奶、“致优”鲜奶、“光明奶酪博士”等,显示出转型的决心和活力。

主要劣势

(图片来源网络,侵删)

- 全国化进程缓慢: 业务高度依赖华东市场(营收占比约60%-70%),在全国范围内的品牌影响力和渠道覆盖远不及伊利、蒙牛,成为其增长的天花板。

- 盈利能力偏弱: 受制于较高的销售费用(渠道维护、促销投入)和原材料成本波动,光明的毛利率和净利率长期低于伊利和蒙牛,盈利能力是其短板。

- 成本压力巨大: 奶粉、包材等上游原材料价格波动,以及不断攀升的物流和营销成本,持续挤压公司利润空间。

机遇

- 低温奶市场扩容: 随着冷链基础设施的完善和消费者健康意识的提升,全国低温奶市场有望保持两位数增长,光明作为先行者将直接受益。

- 奶酪蓝海市场: 中国人均奶酪消费量远低于发达国家,市场潜力巨大,光明通过收购“奶酪棒第一股”妙可蓝多(虽未控股,但深度合作),快速切入并抢占奶酪赛道,是其未来重要的增长引擎。

- 产品结构升级: 通过持续推出高附加值产品,逐步降低利润率较低的常温白奶占比,整体盈利能力有望改善。

威胁

- 竞争对手的降维打击: 伊利、蒙牛凭借其雄厚的资本和渠道优势,正加速布局低温奶和奶酪市场,直接挤压光明的生存空间。

- 成本持续上涨: 全球通胀压力下,上游原奶及包材价格易涨难跌,成本控制面临严峻挑战。

- 区域市场饱和与风险: 华东市场竞争已趋白热化,进一步增长的空间有限,且面临区域内其他品牌的竞争。

财务分析

(数据基于2025年年报及2025年三季报,单位:亿元人民币)

| 财务指标 | 2025年 | 2025年 | 2025年 | 2025 Q1-Q3 | 趋势分析 |

|---|---|---|---|---|---|

| 营业总收入 | 23 | 15 | 07 | 24 | 稳健增长,但增速放缓 |

| 归母净利润 | 91 | 71 | 99 | 42 | 利润增长滞后于收入增长 |

| 毛利率 | 2% | 6% | 0% | 5% | 毛利率承压,成本控制能力待考验 |

| 净利率 | 5% | 7% | 7% | 4% | 盈利能力偏弱且波动 |

| 研发费用率 | 4% | 5% | 6% | 7% | 研发投入加大,体现转型决心 |

| 销售费用率 | 1% | 5% | 3% | 8% | 销售费用高企,是侵蚀利润主因 |

财务分析小结:

- 收入端: 表现稳健,显示出作为区域龙头的抗风险能力,但增长主要依赖华东基本盘,全国化贡献有限。

- 利润端: 是最大的关注点。 毛利率和净利率均处于行业较低水平,且呈下降趋势,这反映出公司在面对成本上涨时,向下游转嫁压力的能力较弱,以及为了维持市场份额而不得不进行的高额渠道投入。

- 费用端: 销售费用率持续攀升,说明市场竞争异常激烈,公司需要投入更多资源来巩固渠道和品牌地位,研发费用率的提升是积极信号,但短期内难以转化为显著利润。

风险评估

- 市场竞争加剧风险: 伊利、蒙牛等巨头的持续挤压,可能导致光明市场份额下滑,引发价格战,进一步恶化盈利能力。

- 成本控制不及预期风险: 原材料价格持续高位运行,若公司无法有效通过提价、优化供应链等方式对冲成本压力,将严重侵蚀利润。

- 食品安全风险: 乳制品行业对食品安全要求极高,任何负面事件都可能对品牌造成毁灭性打击,并导致监管趋严。

- 全国化拓展不及预期风险: 跨区域运营面临物流、渠道、文化等多重挑战,投入巨大且见效慢,若失败将拖累公司整体发展。

投资建议与估值

投资逻辑

- 看多逻辑(催化剂):

- 低温奶和奶酪业务超预期增长,带动整体毛利率提升。

- 成本控制取得显著成效,销售费用率下降。

- 在华东市场推出颠覆性创新产品,巩固领导地位。

- 国家对区域龙头和民族品牌的政策支持力度加大。

- 看空逻辑(风险点):

- 全国化战略遭遇重大挫折,市场份额被伊利、蒙牛快速蚕食。

- 原奶价格持续上涨,公司无法有效传导成本。

- 发生重大食品安全事件。

估值分析

- 相对估值法(P/E):

- 光明乳业当前动态市盈率(TTM)约 25-30倍。

- 作为对比,伊利股份和蒙牛乳业的动态市盈率约 25-28倍。

- 从估值水平看,光明与行业龙头相近,考虑到其更弱的盈利能力和更局限的市场空间,这一估值并不具备明显优势,甚至略显高估。

- 绝对估值法(DCF): 由于公司未来现金流增长面临不确定性,且盈利能力承压,DCF模型测算的内在价值与当前市场价相比,也缺乏足够的安全边际。

投资建议 综合来看,光明乳业是一家基本面扎实、拥有独特护城河的优质公司,但其面临的挑战同样严峻,它更像是一只“防御性成长股”,而非高弹性的进攻型标的。

- 评级:中性

- 目标价: 基于对2025-2025年业绩的预测,给予合理估值区间 00 - 14.00元/股,当前股价(截至2025年10月)已处于该区间上沿,进一步上涨空间需要更强的业绩催化剂。

- 投资策略建议:

- 长期价值投资者: 可将其作为消费板块的配置标的,逢低布局,长期持有,分享行业温和增长和公司品类升级的红利,需有足够的耐心,承受股价的波动。

- 短期交易者: 不建议追高,可关注其季报中低温奶、奶酪业务的增速变化,以及销售费用率的拐点信号,作为波段操作的依据。

- 风险偏好低的投资者: 可考虑选择行业龙头伊利或蒙牛,它们在规模、渠道和盈利能力上更具优势。

免责声明: 本报告基于公开信息撰写,力求客观、公正,但不保证所有信息的绝对准确性和完整性,报告中的分析、预测和结论仅供参考,不构成任何投资建议,投资者据此操作,风险自担。