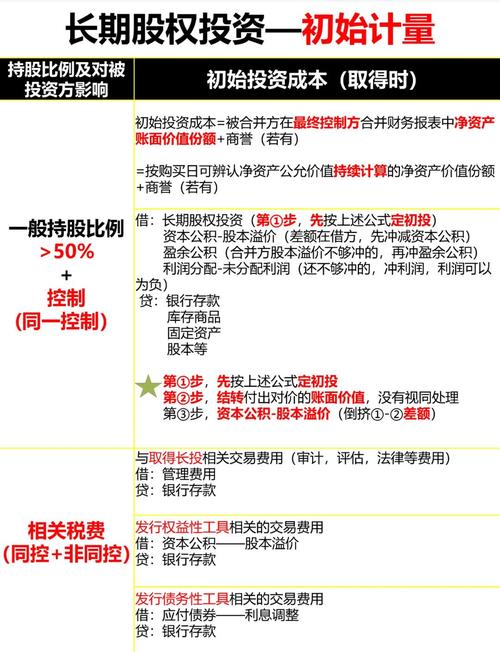

- 形成控股合并的情况:投资方能够控制被投资方(通常是持股比例 > 50%)。

- 未形成控股合并的情况:投资方对被投资方具有重大影响(通常是持股比例 20%-50%)或共同控制(合营企业)。

下面我们详细解析这两种情况下的入账金额确定方法。

(图片来源网络,侵删)

形成控股合并(企业合并)的情况

当投资方通过一次交易或多次交易最终取得对被投资方的控制权时,就形成了企业合并,这种合并又分为“同一控制下”和“非同一控制下”,其会计处理原则截然不同。

同一控制下的企业合并

这种情况通常发生在集团内部,例如母公司将子公司资产转移给另一个子公司,或者兄弟公司之间合并,特点是“假账真做”,合并前后最终控制方没有发生变化。

-

核心原则:不以公允价值计量,而是以被合并方所有者权益在最终控制方合并财务报表中的账面价值为基础。

-

入账金额计算公式:

长期股权投资入账成本 = 合并日被合并方所有者权益在最终控制方合并报表中的账面价值 × 持股比例 (图片来源网络,侵删)

(图片来源网络,侵删) -

支付对价与入账成本差额的处理:

- 投资方支付的对价(现金、转让非现金资产等)与上述入账成本之间的差额,不确认损益。

- 差额调整“资本公积——资本溢价或股本溢价”。

- 如果资本公积不足冲减的,则依次冲减“盈余公积”和“未分配利润”。

-

举例说明:

- A公司和B公司同受C公司控制(最终控制方)。

- A公司支付1000万元现金取得B公司100%的股权。

- 合并日,B公司在C公司合并报表中的净资产(所有者权益)账面价值为800万元。

- A公司长期股权投资的入账金额 = 800万元 × 100% = 800万元。

- 会计处理:

- 借:长期股权投资 800万

- 资本公积——资本溢价 200万 (差额)

- 贷:银行存款 1000万 (支付的对价)

- 注意:A公司没有确认200万元的损失,而是直接调整了资本公积。

非同一控制下的企业合并

这种情况发生在两个相互独立的企业之间,例如一家上市公司收购一家非上市公司,特点是“真账真做”,合并双方是市场交易主体。

-

核心原则:以购买方付出的资产、发生或承担的负债以及发行的权益性证券的“公允价值”作为合并成本。

-

入账金额计算公式:

长期股权投资入账成本 = 购买方付出的资产、发生或承担的负债、发行的权益性工具的公允价值 + 直接相关费用(如审计、法律、评估费等) -

关键点:

- 公允价值是核心:无论是支付现金、转让固定资产、无形资产,还是发行股票,都必须使用其公允价值。

- 直接相关费用计入成本:为企业合并发生的审计、法律服务、评估咨询等中介费用,也计入长期股权投资的初始成本。

- 间接相关费用计入当期损益:管理费用、融资费用等不计入初始成本。

-

举例说明:

- 独立的甲公司发行了100万股自身股票(每股公允价值10元)来收购独立的乙公司100%的股权。

- 为此,甲公司支付了50万元的审计费和评估费。

- 甲公司长期股权投资的入账金额 = 100万股 × 10元/股 + 50万元 = 1000万 + 50万 = 1050万元。

- 会计处理:

- 借:长期股权投资 1050万

- 贷:股本 100万 (面值,假设为1元/股)

- 资本公积——股本溢价 900万 (公允价值与面值的差额)

- 银行存款 50万 (支付的直接费用)

未形成控股合并(对联营企业、合营企业投资)的情况

这种情况指投资方对被投资方有重大影响(联营企业)或共同控制(合营企业),但没有控制权。

-

核心原则:以支付的对价的公允价值作为初始投资成本,这与非同一控制下企业合并的原则类似,都是基于公允价值。

-

入账金额计算公式:

长期股权投资入账成本 = 支付的现金、非现金资产的公允价值、发行权益性工具的公允价值 + 直接相关费用 -

关键点:

- 公允价值是核心:与上述非同一控制合并相同,所有对价都以公允价值计量。

- 直接相关费用计入成本:审计、法律服务、评估咨询等费用计入初始投资成本。

- 与投出资产账面价值的差额计入损益:这是与非同一控制合并最大的区别之一,如果投资是以非现金资产(如固定资产、存货、无形资产)进行的,需要将投出资产的公允价值与其账面价值之间的差额,确认为资产处置损益(计入“资产处置损益”科目)或“其他业务收入/成本”。

-

举例说明:

- 甲公司(非上市公司)以一台设备对乙公司(联营企业)投资,换取乙公司20%的股权,能够对其施加重大影响。

- 该设备在甲公司的账面原值为200万元,已计提折旧50万元,账面价值为150万元。

- 经评估,该设备的公允价值为180万元。

- 甲公司为此支付了10万元的法律咨询费。

- 甲公司长期股权投资的入账金额 = 设备的公允价值180万 + 法律咨询费10万 = 190万元。

- 会计处理:

- 借:长期股权投资 190万

- 累计折旧 50万

- 贷:固定资产 200万 (设备原值)

- 资产处置损益 30万 (公允价值180万 - 账面价值150万)

- 银行存款 10万 (支付的法律费)

总结与对比

| 合并/投资类型 | 核心原则 | 入账金额确定 | 对价与入账成本差额处理 | 直接相关费用处理 |

|---|---|---|---|---|

| 同一控制下合并 | 账面价值为基础 | 被合并方净资产账面价值 × 持股比例 | 调整资本公积,不确认损益 | 计入当期损益(管理费用) |

| 非同一控制下合并 | 公允价值为基础 | 付出对价的公允价值 + 直接相关费用 | 确认为合并对价调整或商誉/损益 | 计入长期股权投资成本 |

| 联营/合营企业投资 | 公允价值为基础 | 付出对价的公允价值 + 直接相关费用 | 确认资产处置损益(投出资产时) | 计入长期股权投资成本 |

希望这个详细的解释能帮助你彻底理解长期股权投资的入账金额问题!