第一部分:全国社保基金是什么?

要明确“全国社保基金”和我们日常缴纳的“社会保险基金”(如养老保险、医疗保险)是两个完全不同的概念。

(图片来源网络,侵删)

- 社会保险基金(地方社保基金):由单位和个人按比例缴纳,用于当期的社保支付(如退休人员的养老金、医疗报销等),是“现收现付制”的,钱进来马上就要花出去,收支压力巨大,通常不允许进行长期、高风险的投资。

- 全国社会保障基金(全国社保基金):是国家战略储备基金,主要用于应对人口老龄化高峰时期的社会保障等需要,它的钱主要来自中央财政拨款、国有股划转、投资收益等,目标是长期投资、保值增值,不直接用于当期的社保支付。

地方社保基金是“活期账户”,用来花;全国社保基金是“定期存款”,用来存和生钱。

第二部分:投资管理的核心原则与目标

全国社保基金的投资管理遵循极其严格的原则,首要目标是安全,其次是保值增值。

- 安全性原则:这是最高原则,资金规模巨大,是人民的养老钱,绝不能发生重大亏损,投资必须审慎,优先考虑低风险资产。

- 长期性原则:作为长期储备基金,投资策略不追求短期暴利,而是着眼于跨越经济周期的长期稳定回报。

- 收益性原则:在控制风险的前提下,努力实现超越通货膨胀率的实际收益率,确保基金的购买力不缩水。

- 多元化原则:通过在全球范围内、在不同资产类别中进行分散投资,有效降低非系统性风险。

第三部分:投资管理的组织架构

全国社保基金的管理是一个“决策层 - 运营层 - 托管层”分离的专业化体系。

-

决策层:全国社会保障基金理事会(简称“社保基金会”)

(图片来源网络,侵删)

(图片来源网络,侵删)- 角色:是国务院直属的正部级事业单位,是全国社保基金的投资管理人和资产所有者。

- 职责:负责基金的筹集、投资运营、风险管理、信息披露等所有重大决策。

-

运营层:境内/外投资管理人

- 角色:社保基金会不直接进行具体的股票、债券买卖,而是将资金委托给专业的资产管理机构进行投资。

- 构成:

- 境内投资管理人:主要是国内顶尖的公募基金、券商资管、保险资管等,易方达、嘉实基金、华夏基金、南方基金、博时基金、招商基金、鹏华基金、长盛基金、银华基金、国泰基金等“十大基金公司”是首批和主要的境内管理人。

- 境外投资管理人:是全球知名的资产管理公司,如黑石集团、橡树资本、宏利金融、安联环球投资等。

- 职责:根据社保基金会制定的资产配置策略,进行具体的证券投资操作。

-

托管层:境内/外托管人

- 角色:负责保管基金资产,监督投资管理人的操作,确保资金安全。

- 构成:

- 境内托管人:主要是大型国有商业银行,如中国工商银行、中国银行、中国交通银行、中国建设银行等。

- 境外托管人:是国际大型银行,如汇丰银行、摩根大通等。

- 职责:执行投资指令、清算交收、资产估值、信息披露等,形成对投资管理人的有效制衡。

第四部分:资产配置策略与投资范围

这是投资管理的核心,社保基金会的资产配置通常采用“战略资产配置 + 战术资产配置”相结合的模式。

战略资产配置

这是长期性的、固定的资产比例,是投资组合的“压舱石”,根据不同时期的风险偏好和长期回报目标,确定各大类资产的配置比例。

(图片来源网络,侵删)

境内投资的主要资产类别(根据《全国社会保障基金投资管理办法》规定):

| 资产类别 | 投资比例上限 | 主要特点与作用 |

|---|---|---|

| 银行存款和国债 | 不低于 50% | 安全垫,流动性好,风险极低,是保证本金安全的基础。 |

| 政策性/开发性金融债券 | - | 由国家政策性银行发行,信用等级高,收益略高于国债。 |

| 股票 | 不超过 40% | 收益增强器,长期来看是获取高回报的主要来源,但波动性大。 |

| 股票型基金 | 不超过 40% | 间接投资股市,由专业基金经理管理,风险分散。 |

| 产业基金 | 不超过 20% | 投资于未上市但具有高成长潜力的股权,如私募股权基金,追求高回报。 |

| 信托贷款 | 不超过 5% | 提供稳定的固定收益,但风险高于存款和国债。 |

| 其他 | - | 如基础设施债权计划等,提供稳定现金流。 |

境外投资的主要资产类别:

- 境外股票、债券:在全球范围内配置,分散地域风险,分享全球经济增长红利。

- 境外另类投资:如对冲基金、私募股权等,追求更高收益和进一步分散风险。

战术资产配置

在战略配置的大框架下,根据短期市场变化、经济周期和宏观形势,对各大类资产的比例进行动态微调,以捕捉市场机会或规避短期风险。

第五部分:投资特点与成效

-

投资风格:

- 长期价值投资:不追逐市场热点,偏好基本面好、有长期增长潜力的蓝筹股和价值股。

- 逆向投资:在市场恐慌、资产价格被低估时敢于买入,在市场狂热时保持理性。

- 稳健审慎:始终将风险控制放在首位,投资决策流程严谨。

-

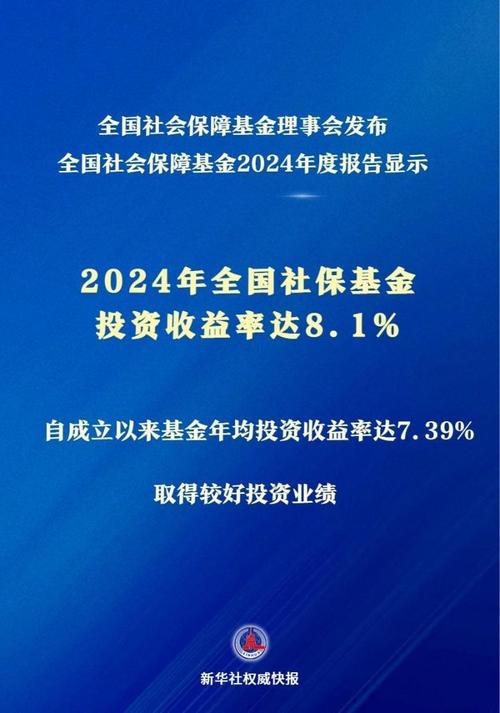

投资成效:

- 长期回报优异:自2000年成立以来,全国社保基金实现了年均约 3% 的投资收益率(截至2025年底数据),远同期通胀率,成功实现了资产的保值增值。

- 穿越牛熊:在多次市场大幅波动的周期中,都保持了正收益,展现了强大的风险管理能力和长期投资优势。

- 市场“压舱石”:作为市场上最大的机构投资者之一,其长期、稳定的投资行为对资本市场起到了稳定器的作用。

第六部分:面临的挑战与未来展望

-

挑战:

- 人口老龄化加剧:未来对社保基金的支付压力会越来越大,对投资回报的要求更高。

- 宏观经济转型:经济增速放缓,传统的投资逻辑面临挑战,需要寻找新的增长点。

- 全球不确定性增加:地缘政治、贸易摩擦等增加了全球资产配置的复杂性。

- 低利率环境:全球范围内的低利率甚至负利率环境,使得固定收益类资产的“安全垫”作用减弱。

-

未来展望:

- 加大另类投资:增加对私募股权、基础设施、REITs(不动产投资信托基金)等另类资产的投资,以获取更高、更稳定的长期回报。

- 拓展ESG投资:将环境、社会和公司治理因素纳入投资决策,既是社会责任,也是识别长期优质企业的重要维度。

- 提升科技赋能:利用大数据、人工智能等技术,提升投资决策的科学性和风险管理的效率。

- 扩大国际合作:进一步优化全球资产配置,更好地参与全球资本市场。

全国社保基金的投资管理是一个以安全为基石、长期为导向、专业化为手段的复杂系统工程,它通过“理事会-管理人-托管人”的制衡体系,在全球范围内进行多元化配置,成功地实现了养老钱的保值增值,不仅为应对未来人口老龄化挑战提供了坚实的财务保障,也成为中国乃至全球资本市场中一股重要的、理性的、长期的力量。