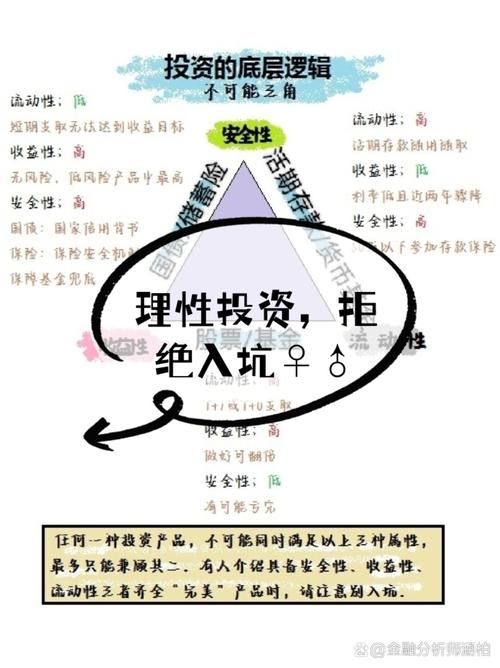

以下我将从五大核心原则和三个关键阶段,为您详细拆解如何控制基金投资风险。

(图片来源网络,侵删)

第一部分:五大核心风险控制原则

这是您在投资任何基金前都必须建立起来的思维框架。

明确自身风险偏好,做好资产配置

这是风险控制的基石,不了解自己,就无法做出正确的选择。

-

问自己三个问题:

- 我的投资目标是什么? (养老、子女教育、买房、短期增值?)

- 我的投资期限是多久? (3年内用钱、5-10年、还是20年以上?)

- 我能承受多大的亏损? (亏10%就睡不着,还是亏30%也觉得正常?)

-

核心工具:资产配置

(图片来源网络,侵删)

(图片来源网络,侵删)- 不要把所有鸡蛋放在一个篮子里。 这是最经典也最有效的风险控制方法。

- 根据风险偏好分配资金:

- 保守型: 70%债券基金/货币基金 + 30%混合基金/指数基金

- 稳健型: 50%混合基金/指数基金 + 40%债券基金 + 10%股票基金

- 积极型: 70%股票基金/指数基金 + 20%混合基金 + 10%债券基金

- 跨资产配置: 除了股票和债券,还可以考虑配置黄金ETF、REITs(房地产信托基金)等,它们与传统资产相关性较低,能进一步分散风险。

坚持长期投资,远离市场噪音

短期市场波动是最大的风险来源,但长期来看,优质资产的价值会回归。

-

为什么长期投资能控制风险?

- 平滑波动: 短期市场有涨有跌,长期投资可以穿越牛熊,用时间消化短期波动。

- 享受复利: 爱因斯坦称之为“世界第八大奇迹”,长期投资才能让复利效应最大化。

- 避免情绪化交易: 频繁买卖往往是追涨杀跌,是亏损的主要原因,长期投资能让你忽略市场的短期噪音。

-

如何实践?

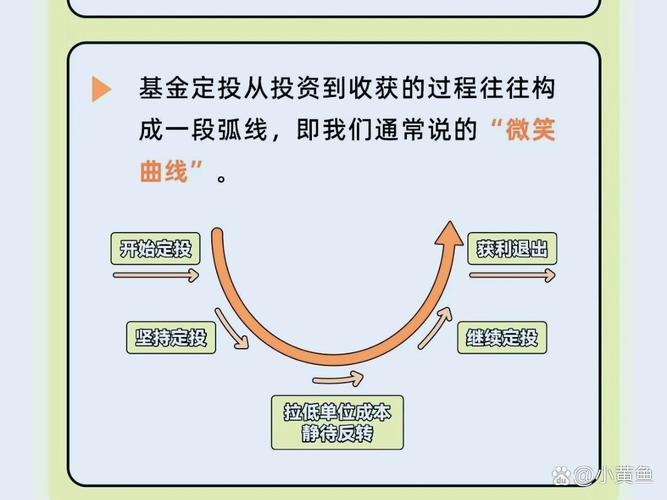

- 设定投资纪律: 定投”,强制自己在市场下跌时买入,摊平成本。

- 少看盘: 不要每天盯着净值涨跌,这只会增加焦虑,导致非理性决策。

- 关注长期价值: 研究基金背后的公司基本面、行业前景,而不是明天的K线图。

分散投资,不押注单一产品

即使是资产配置,也需要在基金内部进行分散。

-

基金类型分散:

- 不要只买股票基金,根据你的资产配置计划,搭配债券基金、混合基金、指数基金、QDII基金(投资海外)等。

- 同样是股票基金,可以同时持有大盘价值型、中小盘成长型等不同风格的基金。

-

行业/主题分散:

- 不要把所有资金都投入某一个热门行业(如前两年的新能源、今年的AI)。

- 可以配置一些宽基指数基金(如沪深300、中证500),它们覆盖了多个行业,天然分散风险。

-

基金经理分散:

不要把所有钱都交给一个基金经理,可以选择2-3位风格不同、历史业绩稳健的基金经理的产品。

深入研究,选择优质基金

选择好的基金是控制风险的“防火墙”。

- 看什么?

- 基金经理: 他/她的从业年限、投资理念、历史业绩稳定性、回撤控制能力,一个优秀的基金经理能在市场下跌时更好地控制回撤。

- 基金公司: 公司的实力、投研团队、风控体系,强大的平台是优秀基金的保障。

- 历史业绩: 重点看3年、5年的长期业绩,而不是近3个月的短期冠军。 同时要关注它在熊市中的表现,最大回撤是多少。

- 基金规模: 规模过大可能影响基金经理操作的灵活性;规模过小则有清盘风险,选择规模适中的基金(如2亿-100亿)比较稳妥。

- 基金费率: 包括申购费、赎回费、管理费、托管费,长期持有,高费率会侵蚀你的收益,对于长期投资者,C类份额(无申购费,有销售服务费)通常比A类份额(有申购费,无销售服务费)更划算。

学会止盈,更要学会止损

这是动态管理风险的关键。

-

止盈(锁定利润):

- 目标止盈法: 投资前设定一个盈利目标(如20%、30%),达到后分批卖出。

- 最大回撤止盈法: 当基金从最高点回撤达到一定比例(如15%)时开始卖出,避免利润大幅回吐。

- 估值止盈法(尤其适合指数基金): 当指数进入高估区间时(如沪深300市盈率超过15倍),分批卖出。

-

止损(控制亏损):

- 绝对止损(谨慎使用): 设定一个不能接受的亏损底线(如-20%),触及后无条件卖出,这适合基本面发生根本性变化或基金经理更换的情况。

- 动态止损(更常用): 跟踪基金的最大回撤,如果你买入的基金,其历史最大回撤是-30%,而你的心理承受不了,那么一旦市场下跌接近这个水平,你就需要警惕,考虑是否减仓或离场。止损的本质是承认错误,保护本金。

第二部分:三个关键阶段的风险控制实践

将上述原则落实到行动中。

投资前 - 规划与选择

- 自我评估: 完成原则一的三个问题,确定自己的风险类型。

- 构建组合: 根据风险类型,确定各大类资产(股、债等)的比例。

- 挑选基金: 运用原则四的方法,在每个资产类别下挑选2-4只优质的、风格互补的基金,构建一个初始的基金组合。

投资中 - 执行与调整

- 坚持定投: 对于权益类资产(股票基金),采用定期定额投资的方式进入,可以有效摊平成本,避免一次性买在高点。

- 动态再平衡: 每半年或一年检查一次你的资产配置比例,如果因为市场上涨,股票基金占比从计划的50%变成了60%,你就需要卖出部分股票基金,买入债券基金,让比例回到50%,反之亦然,这能让你“高卖低买”,保持组合的风险水平稳定。

- 监控与跟踪: 定期(如每季度)回顾你持有的基金经理是否还在职、投资策略是否发生重大变化、基金业绩是否持续跑输同类平均水平。

投资后 - 退出与总结

- 执行止盈止损计划: 当市场达到你预设的止盈或止损条件时,果断执行纪律。

- 复盘总结: 无论这笔投资是盈利还是亏损,都要回顾整个过程,当初的判断是否正确?哪里做得好,哪里可以改进?将经验教训用于下一次投资。

风险控制清单

为了方便您实践,这里有一个简单的风险控制清单:

| 环节 | 核心任务 | 具体行动 |

|---|---|---|

| 认知 | 了解自己 | 明确投资目标、期限和风险承受能力。 |

| 构建 | 资产配置 | 根据风险偏好,决定股票、债券等大类资产的比例。 |

| 选择 | 挑选基金 | 研究基金经理、公司、长期业绩和最大回撤。 |

| 投入 | 分批进入 | 对权益类基金采用定投方式,平滑成本。 |

| 持有 | 忽略噪音 | 坚持长期投资,少看盘,不追涨杀跌。 |

| 管理 | 动态平衡 | 定期检查并调整各类资产的比例,使其回到目标状态。 |

| 退出 | 纪律执行 | 达到止盈目标或止损线时,果断卖出。 |

| 心态 | 保持理性 | 认识到风险是投资的一部分,用纪律战胜情绪。 |

最后请记住:风险控制不是要消灭风险,而是要管理风险,在可承受的风险范围内,追求最稳健的回报。 建立适合自己的系统,并严格执行,才能在基金投资的道路上行稳致远。