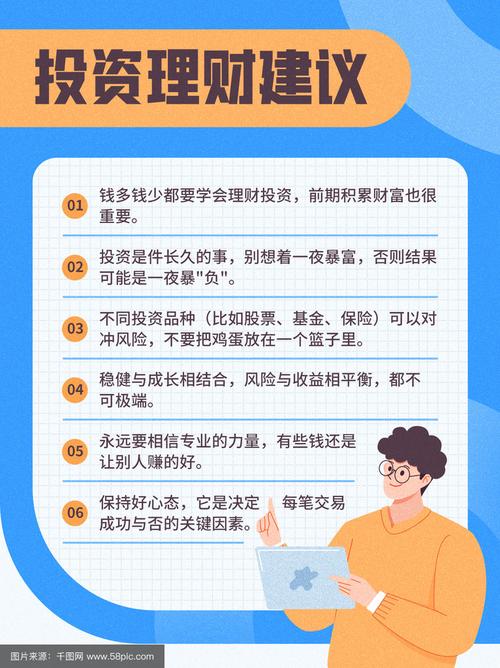

个人投资是一个系统性工程,需要综合考虑多个维度的因素,忽略任何一个关键环节都可能导致投资失败或达不到预期目标。

(图片来源网络,侵删)

以下我将这些因素分为四大核心板块,并附上一个投资决策流程图,帮助您系统地思考和规划。

第一大板块:自我认知与目标设定

这是所有投资的起点,也是最容易被忽视的一环,不了解自己,就无法选择合适的投资工具。

投资目标

- 目标是什么? 您投资是为了什么?

- 短期目标: (1-3年) 例如旅游基金、买车首付、应急备用金。

- 中期目标: (3-10年) 例如子女教育金、购房首付。

- 长期目标: (10年以上) 例如退休养老。

- 目标金额: 每个目标需要多少钱?

- 目标时间: 计划在什么时候实现这个目标?

风险承受能力 这是决定您投资组合“性格”的关键。

(图片来源网络,侵删)

- 客观风险承受能力:

- 年龄: 年轻人通常可以承受更高风险,因为有时间弥补亏损。

- 收入与支出: 收入稳定、支出低,抗风险能力强。

- 家庭状况: 已婚有子女、有负债(如房贷)的人,风险承受能力通常较低。

- 资产状况: 是否有其他资产(如房产、储蓄)作为缓冲。

- 主观风险偏好:

- 心理承受能力: 当您的投资组合下跌20%、30%甚至更多时,您是会恐慌性抛售,还是能坦然持有甚至加仓?诚实地面对自己。

投资期限

- 资金可以投资多久? 这笔钱在未来几年内是否会用到?

- 期限越长,越能承受短期波动,也更适合配置权益类资产(如股票)。

- 期限越短,越需要保证流动性和安全性,应多配置货币基金、债券等固收类资产。

知识储备与时间精力

- 您愿意花多少时间学习投资知识? 是想深入研究个股,还是只想简单省心?

- 您有多少时间用于跟踪市场、复盘投资组合? 这决定了您适合的投资方式(主动管理 vs. 被动投资)。

第二大板块:市场与产品认知

了解了自己之后,就需要了解外面的世界和可用的工具。

宏观经济环境

- 利率水平: 利率上升时,债券价格通常会下跌,但对银行存款、货币基金有利。

- 通货膨胀率: 这是财富的“隐形杀手”,您的投资收益率必须跑赢通胀,否则购买力实际在下降。

- 经济周期: 经济处于复苏、繁荣、衰退还是萧条阶段?不同阶段,不同行业的表现差异巨大。

- 政策导向: 国家产业政策(如新能源、半导体)、货币政策、财政政策等都会影响市场走向。

资产类别与金融产品

- 核心资产类别:

- 现金及现金等价物: 流动性最高,安全性最高,但收益率最低,无法抵御通胀。(活期存款、货币基金)

- 固定收益类: 收益相对稳定,风险适中。(国债、金融债、企业债、债券基金)

- 权益类: 长期收益潜力最高,但短期波动最大,风险最高。(股票、股票型基金、指数基金)

- 另类投资: 与传统资产相关性较低,可以分散风险,但门槛高,专业性要求强。(房地产、黄金、REITs、私募股权、商品)

- 金融产品工具:

- 公募基金: 专业管理,分散风险,门槛低,适合大多数没有时间和精力研究个股的投资者。

- 股票: 直接投资公司所有权,收益和风险都最高。

- 债券: 借钱给政府或企业,获取固定利息。

- 银行理财: 以前是“刚兑”,现在净值化,有风险,需仔细阅读产品说明书。

第三大板块:策略与执行

这是将目标和知识付诸实践的阶段。

资产配置

- 这是投资中最重要的事,甚至比选择单个产品更重要。

- 含义: 将资金按照一定的比例分配到不同的资产类别中(如股票、债券、现金等)。

- 作用: “不要把所有鸡蛋放在一个篮子里”,通过分散化来平衡风险和收益,您的风险承受能力决定了资产配置的大致比例。

- 保守型: 债券70% / 股票20% / 现金10%

- 稳健型: 债券50% / 股票40% / 现金10%

- 积极型: 债券20% / 股票70% / 现金10%

投资策略

- 主动投资 vs. 被动投资:

- 主动投资: 试图通过研究、择时、选股来战胜市场。(挑选优秀个股、主动型基金)

- 被动投资: 不试图战胜市场,而是获取市场的平均回报,成本低,效率高,适合长期投资。(指数基金ETF)

- 价值投资 vs. 成长投资:

- 价值投资: 寻找价格低于其内在价值的公司,注重安全边际。

- 成长投资: 寻找未来收入和利润增长潜力巨大的公司,愿意为成长支付较高溢价。

分散化投资

- 不仅要在不同资产类别间分散,也要在同一资产类别内分散。

- 买股票不要只买一只,而是一个组合;买基金也要搭配不同风格(大盘、小盘、价值、成长)和不同行业的基金。

成本控制

- 交易成本: 佣金、印花税等。

- 管理费: 基金的管理费、托管费等,长期来看,即使是0.5%和1%的费率差异,对最终收益的影响也是巨大的。指数基金通常在这方面有优势。

第四大板块:心态与纪律

这是投资的“心法”,决定了您能否坚持正确的道路。

长期视角

- 投资是“种树”,不是“炒菜”,不要因为市场的短期波动而频繁买卖,优秀的公司需要时间来成长价值。

克服情绪

- 贪婪: 在市场狂热时追高,是亏损的主要原因之一。

- 恐惧: 在市场恐慌时抛售,往往会卖在最低点。

- 建立投资纪律,并严格遵守它。

定期复盘与再平衡

- 定期复盘: 每年或每半年审视一次您的投资组合,检查是否还符合您的目标和策略。

- 再平衡: 当市场波动导致您的资产配置比例偏离目标时(股票大涨后占比过高),卖出部分上涨的资产,买入下跌的资产,使其恢复到预设比例,这可以做到“高卖低买”,并控制风险。

持续学习

- 市场在变,经济在变,您也需要不断学习新的知识,更新您的认知。

个人投资决策流程图

graph TD

A[开始] --> B{第一步:自我认知};

B --> C[明确投资目标(钱/时间)];

B --> D[评估风险承受能力(客观/主观)];

B --> E[确定投资期限];

B --> F[盘点可用资金];

G{第二步:市场与产品研究};

G --> H[了解宏观经济环境];

G --> I[学习核心资产类别特点];

G --> J[熟悉各类金融产品];

K{第三步:制定投资策略};

K --> L[进行资产配置];

K --> M[选择投资策略(主动/被动)];

K --> N[分散化投资];

K --> O[控制交易成本];

P{第四步:执行与心态管理};

P --> Q[按计划执行买入];

P --> R[保持长期视角];

P --> S[克服贪婪与恐惧];

P --> T[定期复盘与再平衡];

U{第五步:持续优化};

U --> V[市场/个人情况变化?];

V -->|是| W[调整策略];

V -->|否| X[坚持原计划];

W --> G;

X --> P;

A --> B;

B --> G;

G --> K;

K --> P;

P --> U;

成功的个人投资,本质上是一个“认识自己 → 认识世界 → 制定策略 → 严格执行”的闭环过程,它不是一蹴而就的,而是一个动态调整、终身学习的过程,对于大多数普通人而言,从指数基金定投开始,结合合理的资产配置,并保持长期纪律,是通往财务健康目标的稳健路径。