证券投资基金运作指引

证券投资基金(简称“基金”)是一种利益共享、风险共担的集合投资方式,通过发行基金份额,集中投资者的资金,由专业的基金管理人进行管理和投资,以实现资产的保值增值。

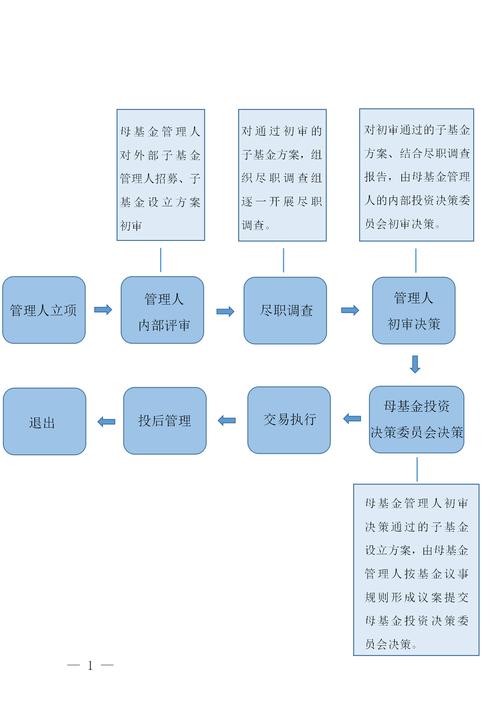

(图片来源网络,侵删)

本指引将公募基金和私募基金的核心运作流程进行整合说明,并指出两者之间的关键区别。

第一部分:基金设立与备案

这是基金诞生的起点,核心是确立基金的“身份”和“合法性”。

基金管理人

- 角色:基金的投资决策者和日常运营者,是基金的核心。

- 要求:

- 公募基金管理人:必须由中国证监会批准设立,注册资本不低于1亿元人民币,且主要股东具有雄厚的资本实力和良好的信誉。

- 私募基金管理人:需在中国证券投资基金业协会(简称“中基协”)完成登记,成为“私募基金管理人”,这并非行政审批,而是协会的自律管理,管理人需满足专业化经营、稳定经营、合规风控等基本要求。

基金类型与策略

- 公募基金:类型非常标准化,如:

- 按投资标的:股票型、混合型、债券型、货币型、QDII(投资海外)等。

- 按运作方式:开放式(可随时申购赎回)、封闭式(有固定存续期)。

- 私募基金:策略灵活多样,通常按投资策略分类:

- 私募证券基金:股票多头、市场中性、量化CTA、套利策略等。

- 私股权基金:创业投资、成长型投资、并购投资等。

- 其他资产基金:红酒、艺术品等。

基金合同

- 法律基石:这是基金设立的最核心文件,规定了基金当事人(管理人、托管人、投资者)的权利、义务和关系。

- :

- 基金的基本信息(名称、类型、存续期)。

- 投资范围、投资策略、禁止行为。

- 申购、赎回或认购、转让的条件和程序。

- 基金费用(管理费、托管费、业绩报酬等)。

- 信息披露安排。

- 风险揭示。

- 争议解决方式。

基金托管人

- 角色:基金的“大管家”和“监督者”,负责保管基金资产,监督基金管理人的投资运作。

- 要求:

- 公募基金:必须有托管人,且必须是取得基金托管资格的商业银行(如工商银行、建设银行等)。

- 私募基金:原则上必须有托管人,但符合特定条件(如单只基金投资者不超过50人、且为合格投资者)的私募基金,可以由基金管理人自行负责财产安全,但需在基金合同中明确约定并揭示风险。

- 职责:资产保管、资金清算、净值复核、监督投资行为。

基金备案

- 公募基金:基金管理人向证监会提交设立申请,获得核准后方可发售。

- 私募基金:基金管理人需在基金募集完毕后的20个工作日内,通过中基协的资产管理业务综合报送平台进行备案,备案是私募基金能够正常运作和参与市场(如开户)的前提。

第二部分:基金募集与销售

此阶段的核心是“找钱”,即向合格投资者募集资金。

募集方式

- 公募基金:公开募集,可以向不特定社会公众公开发售,通过银行、券商、第三方销售机构等渠道广泛销售。

- 私募基金:非公开募集,只能向合格投资者募集,合格投资者指:

- 净资产不低于1000万元的单位。

- 金融资产不低于300万元或最近三年年均收入不低于50万元的个人。

募集流程

- 投资者适当性管理:销售机构必须对投资者进行风险评估,确保其风险承受能力与基金产品风险等级相匹配。

- 风险揭示:管理人必须向投资者充分揭示基金的风险,投资者需签署风险揭示书。

- 资金划转:投资者资金必须直接汇入基金财产托管账户,严禁转入管理人或任何第三方账户,这是保护投资者资金安全的关键防线。

第三部分:投资运作

这是基金的核心价值创造环节。

投资决策流程

- 研究:投研团队对宏观经济、行业、个股/个券进行深入研究。

- 决策:投资决策委员会根据研究报告和基金合同约定的投资范围,制定具体的投资策略和资产配置方案。

- 交易:基金经理下达交易指令,交易部门执行指令,力求以最优价格完成交易。

投资限制

这是为了控制风险、保护投资者利益而设置的“红线”。

- 公募基金:限制非常严格和具体,

- 单只股票投资比例不得超过基金净值的10%。

- 与基金管理人、托管人有关联的证券不得超过一定比例。

- 不得从事信用交易(融资融券)。

- 私募基金:限制相对灵活,主要在基金合同中约定,私募股权基金对单一项目的投资比例、对赌条款、董事会席位等,都由合同自行规定。

资产估值

- 目的:计算基金的份额净值,这是投资者申购赎回的定价基础。

- 方法:

- 公募基金:估值方法高度标准化,上市证券按收盘价估值;非上市证券按估值模型(如现金流折现法)估值。

- 私募基金:估值方法相对灵活,但需遵循“客观、公允”原则,对于非上市资产(如未上市公司股权),通常采用专业第三方机构出具的估值报告。

第四部分:信息披露

这是连接基金与投资者的桥梁,是保障投资者知情权的关键。

公开披露(公募基金)

- 频率高:非常透明。

- 每日:披露基金份额净值和累计净值。

- 每周:披露基金资产组合(前十大重仓股/券)。

- 定期报告:季度报告、中期报告、年度报告,内容详尽,包括投资策略、业绩表现、管理人报告等。

私下披露(私募基金)

- 频率低:相对不透明,仅向投资者披露。

- 月度/季度:通常向投资者提供月度或季度报告,内容包括净值、投资组合、运作情况等。

- 年度报告:必须向投资者提供年度报告。

- 重大事项:发生重大风险事件、管理人变更等,需及时向投资者通报。

第五部分:份额变动与退出

此环节涉及投资者资金的流入和流出,以及基金自身的生命周期。

申购与赎回(公募基金)

- 开放式基金:投资者可以在每个交易日(T日)申购或赎回,基金管理人通常在T+1日确认,T+2日支付赎回款。

- 封闭式基金:在存续期内不能申购赎回,只能在二级市场交易。

认购与转让(私募基金)

- 认购:基金募集期内的购买行为。

- 转让:由于私募基金有锁定期(通常为1年),退出方式主要是:

- 开放期退出:基金合同约定,在特定开放日,投资者可以向管理人申请赎回。

- 协议转让:投资者之间可以私下协商转让基金份额,但需符合中基协的规定。

- 基金到期清算:基金存续期届满后,进行清算,将剩余资产分配给投资者。

第六部分:费用与收益分配

主要费用

- 管理费:支付给基金管理人,用于日常运营,公募基金费率通常在0.3%-1.5%/年;私募基金费率通常为“1+X”(1%管理费 + 20%业绩报酬)。

- 托管费:支付给基金托管人,公募基金约0.1%-0.25%/年;私募基金通常为0.1%-0.2%/年。

- 认购/申购费:投资者在买入时支付的一次性费用。

- 赎回费:投资者在卖出时支付的部分费用,通常部分会归入基金资产。

收益分配

- 公募基金:收益分配方式通常在基金合同中约定,可选择现金分红或红利再投资,分配频率一般为每年至少一次。

- 私募基金:分配方式非常灵活,常见于私募证券基金的“高水位法”和私募股权基金的“瀑布式分配”。

- 高水位法:只有当基金净值超过历史最高点(高水位)时,才能提取业绩报酬。

- 瀑布式分配:按项目退出顺序,将回收的资金按约定顺序(如:返还本金 -> 支付优先回报 -> 支付管理费和业绩报酬)进行分配。

第七部分:风险控制与合规管理

这是基金行业生存和发展的生命线。

风险控制

- 市场风险:通过分散投资、资产配置、对冲工具等方式管理。

- 流动性风险:保持一定比例的现金或高流动性资产,应对大额赎回。

- 合规风险:确保所有投资行为均符合法律法规和基金合同的规定。

- 操作风险:建立完善的内部控制和防火墙制度,防止利益输送和内幕交易。

监管体系

- 公募基金:由中国证监会进行严格监管,并接受证券交易所、基金业协会的自律管理。

- 私募基金:由中基协进行自律管理,证监会进行宏观监管和执法。

公募基金 vs. 私募基金核心区别

| 特征 | 公募基金 | 私募基金 |

|---|---|---|

| 募集方式 | 公开募集,面向不特定公众 | 私下募集,仅面向合格投资者 |

| 监管机构 | 证监会(严格审批) | 中基协(登记备案制,自律管理) |

| 投资门槛 | 低(通常1元起) | 高(通常100万起) |

| 信息披露 | 高度透明,定期公开披露 | 相对不透明,仅向投资者披露 |

| 投资策略 | 相对标准化、稳健 | 灵活多样,可使用杠杆、衍生品等 |

| 费用结构 | 主要为固定管理费和托管费 | 通常为“1+X”模式(管理费+业绩报酬) |

| 流动性 | 高(开放式基金可随时申赎) | 低(通常有1年及以上锁定期) |

希望这份详尽的指引能帮助您全面理解证券投资基金的运作体系。