警惕“高收益”,它往往与“高风险”相伴而生

在金融世界里,收益与风险永远是孪生兄弟,任何承诺“高收益、低风险”的投资产品,几乎可以肯定是骗局或陷阱,理解这一点,是您进行任何投资决策的基石。

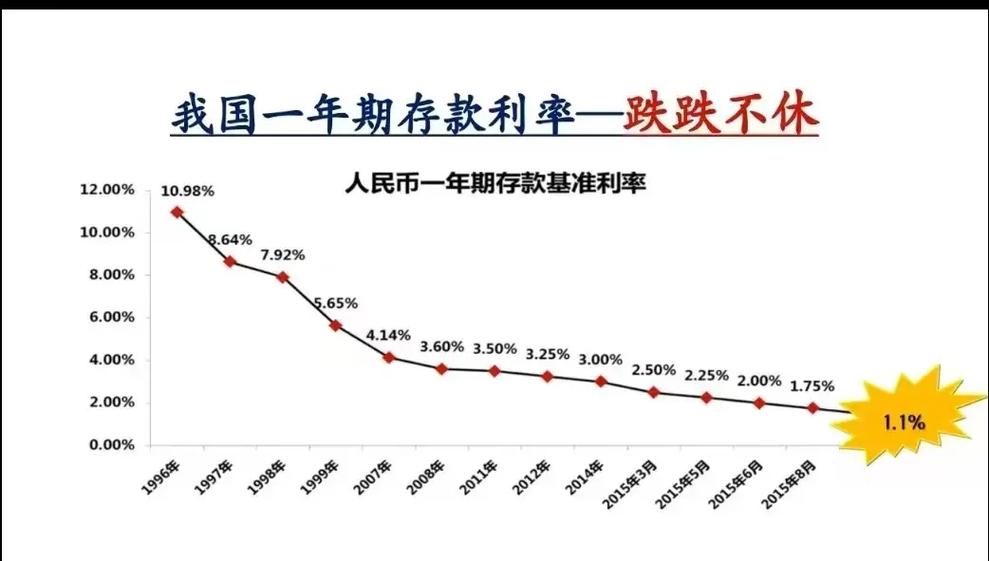

(图片来源网络,侵删)

什么是“高利率”投资?

“高利率”是一个相对概念,它会因市场环境、投资标的和投资者风险承受能力而异,我们可以大致将其分为几个层次:

- 稳健型(相对高):年化收益率在4% - 7%,优质的银行大额存单、部分债券基金、年金保险等,在当前低利率环境下,这已经算得上是“高”了。

- 平衡型(较高):年化收益率在7% - 12%,偏股型混合基金、指数基金长期定投、REITs(不动产投资信托基金)、一些优质公司的债券等,这需要承担一定的市场波动风险。

- 进取型(高风险高收益):年化收益率期望在12%以上,个股投资(尤其是小盘股、成长股)、行业主题基金、期货、外汇、加密货币、P2P(已基本清零,需高度警惕)等,这类投资可能带来暴富机会,但本金亏损的风险极高。

常见的“高利率”投资/理财渠道及其风险分析

以下是一些市场上常见的渠道,我会逐一分析其收益潜力和伴随的风险。

| 投资渠道 | 潜在收益 | 风险等级 | 主要风险 | 适合人群 |

|---|---|---|---|---|

| 银行存款/大额存单 | 5% - 3% (普通) 3% - 4%+ (大额存单) |

极低 | 通货膨胀风险(收益跑不赢物价上涨)、提前支取利息损失。 | 所有人,尤其是风险厌恶者、老年人、作为资产“压舱石”。 |

| 国债/地方政府债 | 5% - 3.5% | 极低 | 信用风险(极低)、流动性风险(持有到期前变现可能亏损)。 | 所有人,追求绝对安全和稳定收益的投资者。 |

| 货币基金 | 8% - 2.5% | 极低 | 市场利率波动风险、极端情况下的本金亏损风险(理论上存在)。 | 所有人,作为活期存款的替代,管理短期闲置资金。 |

| 债券基金 | 3% - 6% (纯债) 5% - 8% (二级债基) |

中低 | 利率风险(利率上升,债券价格下跌)、信用风险(债券违约)、市场波动。 | 有一定风险承受能力,希望获得比存款更高收益的投资者。 |

| 银行理财/净值型产品 | 3% - 6% (中低风险) 6% - 10%+ (中高风险) |

中到高 | 市场风险(投资于股票、债券等市场的波动)、信用风险、信息不透明风险(底层资产不清)。 | 风险测评匹配的投资者,需仔细阅读产品说明书。 |

| 股票/股票型基金 | 不确定,长期年化10%+是可能的目标,但短期可能-20% ~ -50% | 高 | 市场风险、个股/行业风险、政策风险、流动性风险。 | 风险承受能力强,对市场有一定研究,能承受较大亏损的投资者。 |

| 房地产投资 | 过去很高,现在分化严重 | 高 | 政策风险(限购、限售、房产税)、市场流动性风险(不易快速变现)、高杠杆风险(贷款压力)。 | 资金雄厚,对特定区域市场有深刻理解的投资者。 |

| P2P网络借贷 | 历史数据曾高达8% - 15%+ | 极高(已爆雷) | 本金损失风险(100%)、平台跑路风险、非法集资风险。 | ⚠️ 警告:此渠道已基本被证明是高风险骗局,请绝对远离! |

| 加密货币/虚拟货币 | 潜在收益极高,也可能归零 | 极高 | 价格剧烈波动风险、政策监管风险、技术安全风险(黑客攻击)、项目归零风险。 | 极少数风险偏好极高,能完全承受损失,且了解其本质的投机者。 |

| “非正规”高息产品 | 承诺15% - 30%甚至更高 | 100%是骗局 | 100%本金损失风险、诈骗风险。 | ⚠️ 警告:任何承诺“保本保息”且远超市场水平的产品,都是庞氏骗局或诈骗! |

如何识别和防范高风险/诈骗类“高收益”产品?

记住以下几点,可以帮助您过滤掉90%以上的陷阱:

-

收益率是否“好到令人难以置信”?

(图片来源网络,侵删)

(图片来源网络,侵删)- 黄金法则:如果年化收益率超过6%,您就要开始警惕;超过8%,您就需要打一个大大的问号;超过10%,请直接拉黑,在当前宏观经济环境下,长期、稳定、无风险的高收益是不存在的。

-

是否承诺“保本保息”?

根据《资管新规》,所有理财产品都打破刚性兑付,不再承诺保本保息,任何仍然口头或书面承诺“保本高息”的个人或机构,都在违规,极有可能是骗子。

-

资金流向是否清晰透明?

正规金融机构会明确告知您资金的投向(是投资于股票、债券、还是项目),如果对方含糊其辞,说“商业机密”、“内部消息”,或者资金直接流入个人账户,请立刻远离。

(图片来源网络,侵删)

(图片来源网络,侵删) -

是否采用“拆东墙补西墙”的庞氏模式?

骗子通常用后来投资者的钱,支付给早期投资者,制造“赚钱”的假象,吸引更多人投入,一旦没有新资金进入,整个盘子就会崩塌。

-

销售方式是否具有紧迫感?

“限时优惠”、“名额有限”、“今天不买明天就没了”……这些都是利用您的贪婪和恐惧心理,让您来不及思考就做出决策的典型话术,正规投资永远不缺机会。

构建理性的高收益投资策略

与其追求虚无缥缈的“高利率”,不如建立一个适合自己的、可持续的理财体系。

-

明确你的投资目标和风险承受能力

- 目标:这笔钱是用来养老、买房首付,还是短期增值?目标不同,策略不同。

- 风险:你能接受多大程度的亏损?是亏了10%就睡不着觉,还是能坦然面对30%的浮亏?

-

资产配置是核心——“不要把所有鸡蛋放在一个篮子里”

- 根据你的目标和风险,将资金分配到不同风险等级的资产中。

- 保守型(5-10%股票/基金 + 90-95%存款/债券)

- 稳健型(30-50%股票/基金 + 50-70%存款/债券)

- 进取型(60%+股票/基金 + 少量存款/债券)

- 根据你的目标和风险,将资金分配到不同风险等级的资产中。

-

坚持长期主义和复利效应

- 时间是最好的朋友,对于股票、基金这类权益类资产,短期波动难以预测,但长期来看,优质资产的价值会随着经济增长而提升。

- 爱因斯坦称复利为“世界第八大奇迹”,即使收益率不是最高,但通过长期坚持投资(如基金定投),让利滚利,财富会实现惊人的增长。

-

持续学习,不懂不投

在投资任何产品前,花时间去了解它,它是什么?谁在运营?它如何赚钱?风险在哪里?如果这些问题你答不上来,那就不要投。

- 放弃“一夜暴富”的幻想:高收益必然伴随高风险,这是金融世界的铁律。

- 警惕“保本高息”的陷阱:这是识别骗局最简单有效的方法。

- 回归投资本质:投资是为资产保值增值,而不是赌博。

- 建立适合自己的体系:通过资产配置、长期持有和持续学习,走一条更稳健、更可持续的财富增长之路。

在理财的道路上,安全永远是第一位的,其次才是收益,祝您投资顺利!