- 理财 就像是为你的人生规划一张财务地图,它设定目标(买房、退休、子女教育),评估你的起点(收入、支出、资产),然后规划出一条通往目标的路径,这张地图可能包括储蓄、预算、保险、税务规划等多种工具。

- 高收益投资 则是这张地图上的一辆“跑车”或“越野车”,它是一种具体的工具,用于在地图上快速前进,以实现你设定的财务目标,但它速度快、风险高,需要高超的驾驶技术和对路况的判断。

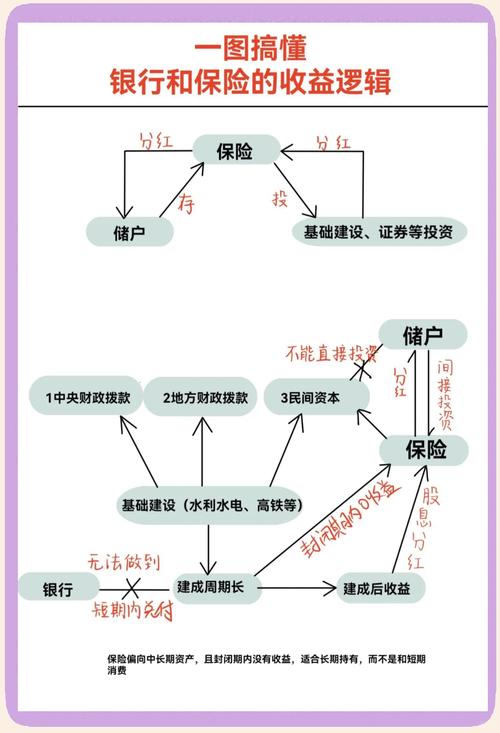

下面我们从多个维度进行详细的比较。

(图片来源网络,侵删)

核心定义与目标

| 维度 | 高收益投资 | 理财 |

|---|---|---|

| 核心定义 | 一种投资行为,指那些预期回报率显著高于市场平均水平(如股票指数、国债)的投资活动,其核心特征是高风险与高回报并存。 | 一个系统性过程,指个人或机构如何管理其财务资源,以实现特定的生活目标和财务安全,它是一个综合性的财务规划。 |

| 核心目标 | 追求资本的超额增值,目标是获得远高于基准的回报率,以快速积累财富。 | 实现人生各阶段的财务目标,目标包括:财务安全、子女教育基金、退休规划、财富传承等,强调的是目标达成和风险控制。 |

详细对比分析

| 对比维度 | 高收益投资 | 理财 |

|---|---|---|

| 风险水平 | 极高,为了追求高回报,必须承担相应的高风险,可能面临:本金损失、市场剧烈波动、流动性风险(无法及时卖出)、信用风险(对方违约)等,典型例子:投资于初创公司、高杠杆期货、垃圾债、加密货币等。 | 因人而异,可控,理财会根据你的风险承受能力(年龄、收入、家庭状况、心理素质)来配置资产,它追求的是在可接受的风险范围内,稳健地实现目标,风险是管理和分散的,而不是主动去承担的。 |

| 潜在回报 | 高,但不保证,甚至可能为零或负,回报具有极大的不确定性,可能带来数倍的回报,也可能让你血本无归。 | 相对稳健和可预期,回报率通常不高,但目标是长期、稳定地增长,通过资产配置(股票、债券、基金、存款),年化回报率可能在5%-10%之间,但胜在持续性和可预测性。 |

| 时间跨度 | 通常为中长期,高收益投资往往需要时间来发酵,等待市场认可或企业成长,但短线投机也是高收益投资的一种,时间极短。 | 贯穿一生,长期主义,理财是一个持续一生的过程,包括短期(1年内)、中期(1-5年)、长期(5年以上)目标的规划。 |

| 知识与技能要求 | 非常高,需要对特定领域(如某个行业、某种金融衍生品)有深入的研究和分析能力,了解市场情绪,具备强大的心理素质和纪律性。 | 相对基础,但需要系统性学习,需要了解基本的财务知识、资产配置原理、保险产品、税务政策等,可以自己学习,也可以寻求专业理财顾问的帮助。 |

| 核心工具/产品 | 高风险资产:如高波动性股票、股票期权、期货、杠杆ETF、私募股权、高风险的P2P、垃圾债券、某些加密货币等。 | 多元化工具:包括但不限于: • 现金及等价物:活期存款、货币基金(应急备用金) • 固定收益:国债、企业债、银行理财 • 权益类:股票、公募基金(指数基金、混合基金) • 保障类:人寿保险、健康保险 • 其他:黄金、REITs(房地产信托)等。 |

| 决策依据 | 市场分析、公司基本面、技术分析、消息面、个人判断,决策更偏向于“进攻性”。 | 个人财务状况、人生目标、风险偏好、时间规划,决策更偏向于“防御性”和“战略性”。 |

两者的关系:相辅相成,而非对立

高收益投资是理财这个大系统中的一个组成部分,但不是全部,一个完整的理财规划,可能会包含高收益投资,但绝不会只有高收益投资。

一个典型的理财规划流程如下:

-

明确目标与评估现状(理财的起点):

- 目标:我30年后需要多少养老金?我5年后想买一套房的首付是多少?

- 现状:我目前的收入、支出、资产、负债是多少?我的风险承受能力是高是低?

-

制定策略(理财的核心):

(图片来源网络,侵删)

(图片来源网络,侵删)- 应急备用金:先留出3-6个月的生活费在安全的地方(如货币基金)。

- 保障规划:配置好保险,防止意外和疾病对财务造成毁灭性打击(这是理财的“地基”)。

- 资产配置:根据目标和风险偏好,将资金分配到不同风险等级的资产中。

- 稳健部分(70%):用于实现基础目标,如债券、指数基金、稳健型理财。

- 进取部分(30%):这部分资金才是你用来“追求高收益”的“弹药”,即使这部分投资失败,也不会影响你的基本生活。

-

执行与监控(将计划付诸行动):

- 购买选定的理财产品和高收益投资品。

- 定期(如每半年或一年)回顾投资组合的表现,并根据生活变化(如结婚、生子、升职)调整理财规划。

理财是“道”,高收益投资是“术”。

- 理财(道)是方向和战略,确保你不走错路,安全到达目的地。

- 高收益投资(术)是战术和工具,可以让你在正确的方向上跑得更快,但用不好也可能让你偏离轨道甚至翻车。

给普通人的建议

- 先理财,后投资:在你考虑任何高收益投资之前,先做好基础的理财规划,搞清楚你的目标,留好备用金,配好保险,这是你财务安全的“护城河”。

- 不要把所有鸡蛋放在一个篮子里:高收益投资只应占你总投资组合的一小部分(不超过20%-30%),大部分资金应配置在更稳健的资产上,以实现长期、稳定的增值。

- 不懂不投:对于高收益投资,如果连其基本原理、风险机制和运作方式都不了解,那就绝对不要碰,盲目跟风是亏损的主要原因。

- 保持长期视角:即使是高收益投资,也应以长期持有为目标,避免因短期市场波动而情绪化地买卖,频繁交易往往是亏损的加速器。

- 寻求专业帮助:如果对理财感到困惑,可以考虑咨询独立、客观的理财顾问,他们可以帮助你制定个性化的财务规划,而不是简单地推销某个“高收益”产品。

高收益投资是理财工具箱里的一把锋利的“刀”,可以用来攻坚,但用不好会伤到自己,而理财则是教你如何打造一个坚固的“盾牌”,并学习如何稳健地使用这把“刀”,最终实现人生的财务自由。

(图片来源网络,侵删)